第3章增值税的筹划(1)

- 格式:ppt

- 大小:718.50 KB

- 文档页数:30

![第三章增值税纳税筹划[1]](https://uimg.taocdn.com/55809a9bb4daa58da1114a5d.webp)

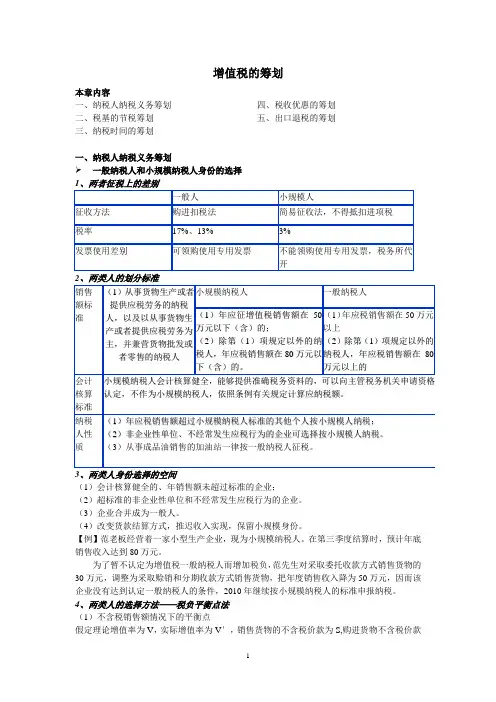

增值税的筹划本章内容一、纳税人纳税义务筹划二、税基的节税筹划三、纳税时间的筹划四、税收优惠的筹划五、出口退税的筹划一、纳税人纳税义务筹划➢一般纳税人和小规模纳税人身份的选择3(1)会计核算健全的、年销售额未超过标准的企业;(2)超标准的非企业性单位和不经常发生应税行为的企业。

(3)企业合并成为一般人。

(4)改变货款结算方式,推迟收入实现,保留小规模身份。

【例】范老板经营着一家小型生产企业,现为小规模纳税人。

在第三季度结算时,预计年底销售收入达到80万元。

为了暂不认定为增值税一般纳税人而增加税负,范先生对采取委托收款方式销售货物的30万元,调整为采取赊销和分期收款方式销售货物,把年度销售收入降为50万元,因而该企业没有达到认定一般纳税人的条件,2010年继续按小规模纳税人的标准申报纳税。

4、两类人的选择方法——税负平衡点法(1)不含税销售额情况下的平衡点假定理论增值率为V,实际增值率为V′,销售货物的不含税价款为S,购进货物不含税价款为P,一般纳税人的适用税率为T1,小规模纳税人征收率为T2,则:增值率(V)=(S-P)÷S一般纳税人应纳税额=销项税额-进项税额=S×T1-P×T1=S×V×T1小规模纳税人应纳税额=S×T2两者税额相等时:S×V×T1 =S×T2增值率(V)=T2/T1当V′=V时,两种纳税人税负相等当V′>V时,一般纳税人税负重于小规模纳税人当V′<V时,一般纳税人税负轻于小规模纳税人(2)含税销售额情况下的平衡点一般纳税人应纳税额=销项税额-进项税额=S÷(1+T1)×T1-P÷(1+T1)×T1=(S-P)÷(1+T1)×T1=V×S÷(1+T1)×T1小规模纳税人应纳税额=S÷(1+T2)×T2令两式相等:V×S÷(1+T1)×T1 =S÷(1+T2)×T2则:V=(1+T1)×T2÷(1+T2)×T1两类纳税人税负无差别平衡点的增值率5第一,并非所有纳税人都可以选择纳税身份;第二,比较纳税人身份转化后的税负大小;第三,考虑纳税人身份转化过程中的相关成本和利润变化情况;第四,除另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。

增值税税务筹划方案第1篇增值税税务筹划方案一、背景分析随着我国经济的快速发展,企业在日常经营活动中,增值税的税务负担日益加重。

为了降低企业税负,提高企业经济效益,本方案旨在为纳税人提供一套合法合规的增值税税务筹划措施,以实现税收利益的最大化。

二、筹划目标1. 合法合规:确保税务筹划活动严格遵守国家税收法律法规,防范税务风险。

2. 降低税负:通过合理利用税收政策,降低企业增值税负担,提高企业经济效益。

3. 提高管理水平:优化企业税务管理流程,提高企业税务管理水平。

三、筹划措施1. 选择合适的纳税人身份(1)一般纳税人:适用于年应税销售额超过500万元的企业。

一般纳税人可以开具增值税专用发票,购进货物、劳务取得的进项税额可以抵扣销项税额。

(2)小规模纳税人:适用于年应税销售额不超过500万元的企业。

小规模纳税人无法开具增值税专用发票,但可以享受简易计税方法,税率为3%。

企业应根据自身经营情况、客户需求等因素,选择合适的纳税人身份,以降低税负。

2. 合理利用税收优惠政策(1)高新技术企业:享受15%的企业所得税优惠税率。

(2)研发费用加计扣除:企业开展研发活动中实际发生的研发费用,在计算应纳税所得额时按照规定实行加计扣除。

(3)技术转让所得:不超过500万元的部分免征企业所得税,超过500万元的部分减半征收企业所得税。

企业应充分了解并利用上述税收优惠政策,降低增值税及企业所得税负担。

3. 优化进项税额管理(1)加强供应商管理:选择具有一般纳税人资格的供应商,确保取得的进项税额可以正常抵扣。

(2)合理规划采购时间:在税率调整前,合理安排采购时间,提前取得进项税额,降低税负。

(3)完善财务核算:确保进项税额的准确计算和及时抵扣,避免因核算不当导致的税负增加。

4. 优化销项税额管理(1)合理定价:在市场竞争中,合理制定产品价格,避免因价格过低导致的税负增加。

(2)分期收款销售:对于长期合同,采用分期收款方式,延缓收入确认,降低当期销项税额。