第3章 增值税的税收筹划

- 格式:ppt

- 大小:1018.00 KB

- 文档页数:79

03增值税的税收筹划在企业的财务管理中,税收筹划是一项重要的工作。

增值税作为我国税收体系中的重要税种,对企业的经营成本和利润有着直接的影响。

因此,合理进行增值税的税收筹划,对于企业降低税负、提高经济效益具有重要意义。

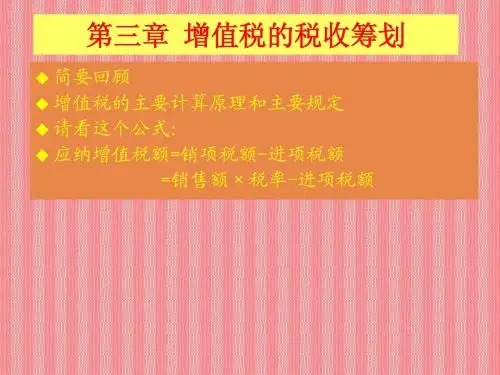

一、增值税的基本原理和特点增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税具有以下特点:1、普遍征收:增值税的征税范围广泛,几乎涵盖了所有的货物销售、劳务提供和进口环节。

2、价外计税:增值税实行价外税,税款不包含在销售价格中,消费者在购买商品或服务时需要额外支付增值税。

3、多环节征税:增值税在商品和劳务的生产、批发、零售等多个环节征收,有利于保证税收的连续性和稳定性。

二、增值税税收筹划的基本原则1、合法性原则:税收筹划必须在法律法规允许的范围内进行,不得违反税法的规定。

2、事先筹划原则:税收筹划应在经济业务发生之前进行规划和安排,而不是在事后进行补救。

3、经济效益原则:税收筹划的目的是降低税负,提高企业的经济效益,但不能仅仅为了降低税负而忽视了企业的整体经营战略和财务管理目标。

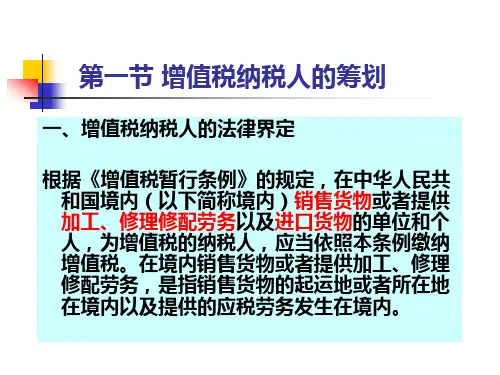

三、增值税税收筹划的方法1、纳税人身份的选择增值税纳税人分为一般纳税人和小规模纳税人。

一般纳税人适用增值税税率,实行进项税额抵扣制度;小规模纳税人适用征收率,不实行进项税额抵扣制度。

企业在设立之初,可以根据自身的经营规模、业务特点和预计的销售额等因素,选择合适的纳税人身份。

如果企业的进项税额较少,预计销售额较小,选择小规模纳税人可能更为有利;如果企业的进项税额较多,预计销售额较大,且客户对增值税专用发票的需求较高,选择一般纳税人可能更为合适。

2、销售方式的筹划(1)折扣销售:企业在销售货物或提供劳务时,可以采用折扣销售的方式。