第十一章 长期负债(银行借款和应付债券)

- 格式:ppt

- 大小:492.50 KB

- 文档页数:80

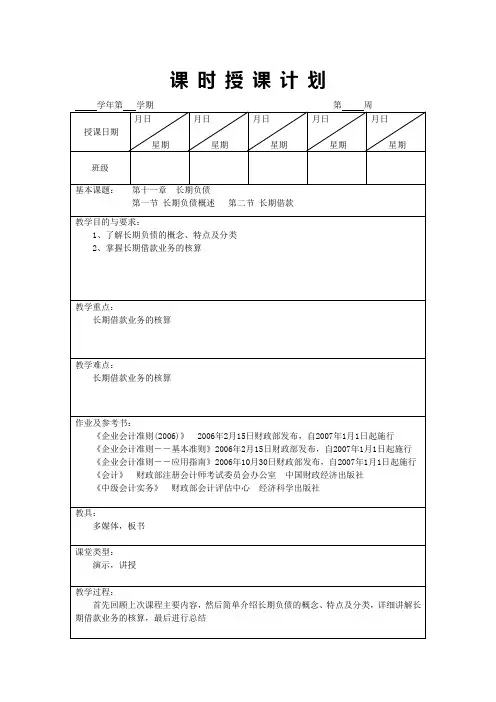

课时授课计划含教学内容、) 引入:以 “企业向银行借入长期借款应如何核算”为切入点,引入新课。

教学进程设计:第九章第一节长期负债是指偿还期在一年或超过一年的一个营业周期以上的负债,包括长期借款、应付债券、长期应付款和专项应付款等:(一)按筹措方式分类。

长期负债按其筹措方式不同可分为:长(二)按偿还方式分类。

长期负债按其偿还方式不同可分为:定期偿还的长期负债和分期偿还的长期负债。

第二节 长期借款长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年) 的各种借款。

长期借款具有借款数额大、借款期限长等特点,它一般用于企业固定资产购建和扩大企业经营规模等需企业的长期借款可以按照不同的标志进行分类。

其主要分类标(1)长期借款按借款用途可分为:基建借款和专项借款。

(2)长期借款按借款的条件可分为:抵押借款、信用借款和担保借款。

(3)长期借款按其偿还方式可分为:定期偿还借款和分期偿还借款。

(4)为了总括反映长期借款的取得、应计利息和归还本息情况,企业应设置“长期借款”账户核算。

该账户属负债类,核算企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各项借款。

期末余额在贷方,反映企业尚未偿还的长期借款的摊余成本。

该账户应当按照贷款单位和贷款种类,分别“本金”、“利息调整”、“应企业借入长期借款,应按实际收到的现金净额,借记“银行存款”科目,贷记“长期借款——本金”科目;按其差额,借记“长期借款——“长期借款——利息调整”、“长期借款——课时授课计划第九章第三节(一)(二)债券发行价格=未来本金偿还颇现值+未来本金偿还额现值=企业在每个计息日计提但尚未支付的债券利息。

企业发行债券时,如果发行费用大于发行期间冻结资金所产生的利息收入,按发行费用减去发行期间冻结资金所产生的利息收入后的差额,根据发行债券所筹集资金的用途,分别计入财务费用或相关资产成本。

如果发行费用小于发行期间冻结资金所产生的利息收入,按发行期间冻结资金所产生的利息收入减去发行费用后的差额,视同发行债券的溢价收入,在债券存续期间于计提利息时摊销,无论是按面值发行,还是溢价发行或折价发行,均按债券面值记入“应付债券”科目的“面值”明细科目,实际收到的款项与面值的差额,记入“利息调整”明细科目。

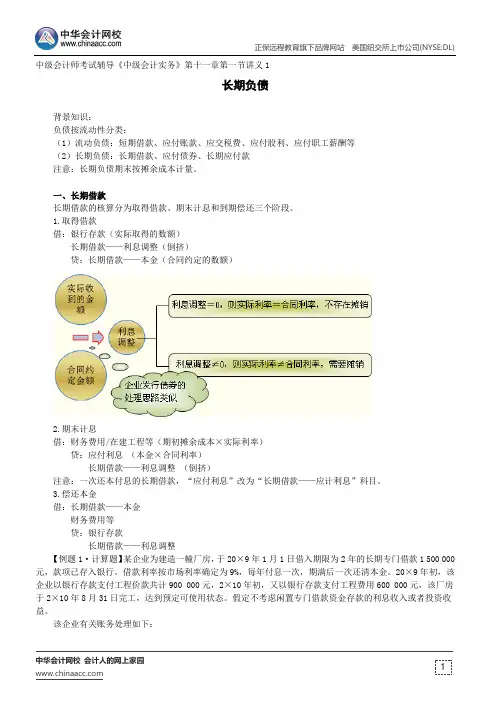

中级会计师考试辅导《中级会计实务》第十一章第一节讲义1长期负债背景知识:负债按流动性分类:(1)流动负债:短期借款、应付账款、应交税费、应付股利、应付职工薪酬等(2)长期负债:长期借款、应付债券、长期应付款注意:长期负债期末按摊余成本计量。

一、长期借款长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。

1.取得借款借:银行存款(实际取得的数额)长期借款——利息调整(倒挤)贷:长期借款——本金(合同约定的数额)2.期末计息借:财务费用/在建工程等(期初摊余成本×实际利率)贷:应付利息(本金×合同利率)长期借款——利息调整(倒挤)注意:一次还本付息的长期借款,“应付利息”改为“长期借款——应计利息”科目。

3.偿还本金借:长期借款——本金财务费用等贷:银行存款长期借款——利息调整【例题1·计算题】某企业为建造一幢厂房,于20×9年1月1日借入期限为2年的长期专门借款1 500 000元,款项已存入银行。

借款利率按市场利率确定为9%,每年付息一次,期满后一次还清本金。

20×9年初,该企业以银行存款支付工程价款共计900 000元,2×10年初,又以银行存款支付工程费用600 000元,该厂房于2×10年8月31日完工,达到预定可使用状态。

假定不考虑闲置专门借款资金存款的利息收入或者投资收益。

该企业有关账务处理如下:[答疑编号3265110101]『正确答案』(1)20×9年1月1日,取得借款时:借:银行存款 1 500 000贷:长期借款——××银行——本金 1 500 000(2)20×9年初,支付工程款时:借:在建工程——××厂房900 000贷:银行存款900 000(3)20×9年12月31日,计算20×9年应计入工程成本的利息费用时:借款利息=1 500 000×9%=135 000(元)借:在建工程——××厂房135 000贷:应付利息——××银行135 000(4)20×9年12月31日,支付借款利息时:借:应付利息——××银行135 000贷:银行存款135 000(5)2×10年初,支付工程款时:借:在建工程——××厂房600 000贷:银行存款600 000(6)2×10年8月31日,工程达到预定可使用状态时:该期应计入工程成本的利息=(1 500 000×9%/12)×8=90 000(元)借:在建工程——××厂房90 000贷:应付利息——××银行90 000同时:借:固定资产——××厂房 1 725 000贷:在建工程——××厂房 1 725 000(7)2×10年12月31日,计算2×10年9月至12月的利息费用时:应计入财务费用的利息=(1 500 000×9%/12)×4=45 000(元)借:财务费用——××借款45 000贷:应付利息——××银行45 000(8)2×10年12月31日,支付利息时:借:应付利息——××银行135 000贷:银行存款135 000(9)2×11年1月1日,到期还本时:借:长期借款——××银行——本金 1 500 000贷:银行存款 1 500 000。

第十一章负债学习要点负债是指企业所承担的能以货币计量,需以资产或劳务偿付的债务。

负债按其偿还期限的不同可分为流动负债和长期负债。

流动负债是在一年内或超过一年的一个营业周期内需要清偿的债务。

这类负债主要包括短期借款、应付票据、应付账款、应交税金、应付工资等等。

由于流动负债偿还期限较短,所以一般都按面值或到期值入账,而不考虑货币的时间价值。

或有负债是一种不确定的负债,其是否成为真正的负债须视或有事项是否发生而定。

相关会计处理方法也由于此类事项发生的可能性的大小而有所不同。

长期负债是指偿还期在一年或超过一年的一个营业周期以上的债务,包括长期借款、应付债券和长期应付款。

由于长期负债的利息费用往往较大,因此有关借款费用是否资本化的问题争论较多。

我国会计制度中规定:与购建固定资产直接相关的借款费用,在该项资产交付使用或完工之前计入该项资产的成本;其他借款费用属于筹建期间的计入开办费,属于生产经营期间的计入财务费用。

应付债券可以按面值、溢价或折价发行。

溢价或折价必须在债券的存续期间采用实际利率法或直线法进行摊销,以确定实际的利息费用。

第一节负债的性质和分类负债是企业所承担的能以货币计量,需以资产或劳务偿付的债务。

它是企业资产总额中,属于债权人的那部分权益。

一、负债的性质会计上的负债是一个内涵极为丰富的概念,它不仅包括各种企业必须依法履行的偿付义务,还包括许多并不具有法律约束力的推定义务,如产品质量担保债务。

负债通常具有以下特征:1.负债是由已经发生的经济业务所引起的企业现时的经济义务如企业从银行取得借款或向其他企业赊购材料,这些经济业务的发生,都会导致企业负债的增加。

凡不是已经发生的交易,而是将要发生的交易可能引起的债务,在会计上不确认为负债。

例如,企业与其他企业签署的赊购货物的意向书,由于购货业务并没有发生,因此不构成企业目前的债务。

2.负债是能用货币来确切计量或合理估计的大多数负债通常都有一个到期要偿还的可确定的金额,有的负债可能一时没有确切的金额,但通过合理估计后,就可以确定一个比较正确和客观的金额。