第十一章长期负债及其借款费用

- 格式:ppt

- 大小:758.00 KB

- 文档页数:64

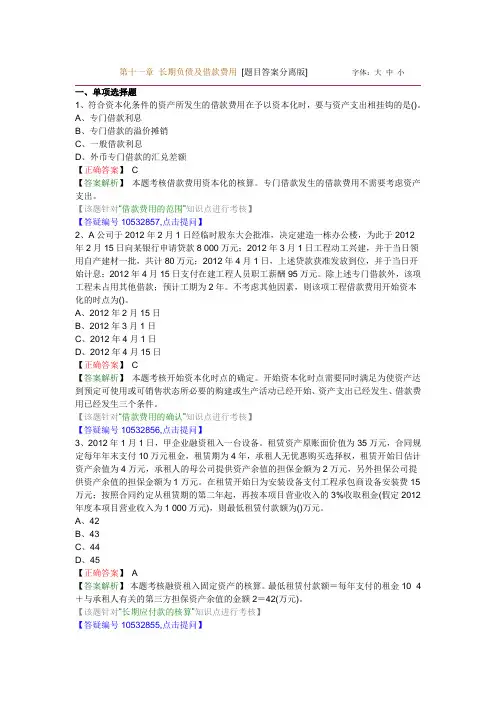

第十一章长期负债及借款费用[题目答案分离版] 字体:大中小一、单项选择题1、符合资本化条件的资产所发生的借款费用在予以资本化时,要与资产支出相挂钩的是()。

A、专门借款利息B、专门借款的溢价摊销C、一般借款利息D、外币专门借款的汇兑差额【正确答案】C【答案解析】本题考核借款费用资本化的核算。

专门借款发生的借款费用不需要考虑资产支出。

【该题针对“借款费用的范围”知识点进行考核】【答疑编号10532857,点击提问】2、A公司于2012年2月1日经临时股东大会批准,决定建造一栋办公楼,为此于2012年2月15日向某银行申请贷款8 000万元;2012年3月1日工程动工兴建,并于当日领用自产建材一批,共计80万元;2012年4月1日,上述贷款获准发放到位,并于当日开始计息;2012年4月15日支付在建工程人员职工薪酬95万元。

除上述专门借款外,该项工程未占用其他借款;预计工期为2年。

不考虑其他因素,则该项工程借款费用开始资本化的时点为()。

A、2012年2月15日B、2012年3月1日C、2012年4月1日D、2012年4月15日【正确答案】C【答案解析】本题考核开始资本化时点的确定。

开始资本化时点需要同时满足为使资产达到预定可使用或可销售状态所必要的购建或生产活动已经开始、资产支出已经发生、借款费用已经发生三个条件。

【该题针对“借款费用的确认”知识点进行考核】【答疑编号10532856,点击提问】3、2012年1月1日,甲企业融资租入一台设备。

租赁资产原账面价值为35万元,合同规定每年年末支付10万元租金,租赁期为4年,承租人无优惠购买选择权,租赁开始日估计资产余值为4万元,承租人的母公司提供资产余值的担保金额为2万元,另外担保公司提供资产余值的担保金额为1万元。

在租赁开始日为安装设备支付工程承包商设备安装费15万元;按照合同约定从租赁期的第二年起,再按本项目营业收入的3%收取租金(假定2012年度本项目营业收入为1 000万元),则最低租赁付款额为()万元。

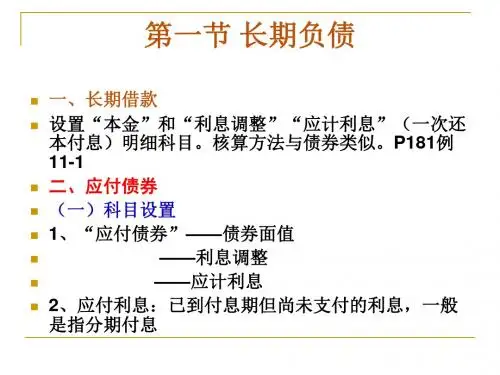

第十一章长期负债及借款费用(1)第一节长期负债一、长期借款(一)设置“长期借款”科目明细科目:“本金”、“利息调整”(二)会计处理1.借入借款。

借:银行存款长期借款——利息调整贷:长期借款——本金2.期末计息。

●采用实际利率法确定长期借款的利息费用。

(1)实际利息费用=期初长期借款的摊余成本×实际利率(2)应付利息费用=借款本金×合同利率●会计处理。

借:在建工程、财务费用、制造费用等科目贷:应付利息长期借款——利息调整3.支付利息。

借:应付利息贷:银行存款4.偿还借款。

借:长期借款——本金贷:银行存款应说明的是,对于一次还本付息的长期借款,其每期计提的借款利息通过“长期借款——应计利息”科目核算。

二、应付债券(一)一般公司债券1.发行方式2.设置科目(1)“应付债券”明细科目:“面值”、“利息调整”、“应计利息”(2)“应付利息”3.会计处理(1)债券发行借:银行存款贷:应付债券-债券面值借/贷:应付债券-利息调整(2)债券计息及利息调整方法:采用实际利率法①对于分期付息、一次还本的债券借:××科目贷:应付利息借/贷:应付债券——利息调整②对于一次还本付息的债券借:××科目贷:应付债券——应计利息借/贷:应付债券——利息调整(3)到期偿还借:应付债券-债券面值应付债券——应计利息应付利息贷:银行存款【例11-2】【例1】立信习题集单选题5.上海公司于2008年1月1日发行公司债券,用于生产经营,面值共计500万元,期限为2年,利率为6%,每半年计息一次,并分别于7月5日和1月5日支付利息。

发行时按面值的1%支付给债券发行代理商佣金和手续费,佣金和手续费直接从发行收入中扣除。

假定债券发行价格525万元,每期实际利率为1.975%。

要求:作上海公司有关债券发行、计息、付息、到期的会计处理。

(利息费用计算表以万元表示,计算过程保留2位小数)(1)收到发行债券款时:(3)期末计息、付息:●立信习题集(四)计算分析题1.(二)可转换公司债券●处理原则1. 发行时(1)将其包含的负债成份和权益成份进行分拆(2)初始确认金额①负债成份②权益成份(3)发行的交易费用(4)发行时借:银行存款贷:应付债券—可转换 (面值)资本公积—其他资本公积借/贷:应付债券—可转换(利息调整)【例11-3】/(1)2. 存续期内在转换为股份前,其会计处理与一般公司债券相同【例11-3】/(2)3. 债券转换为股份时●转换原则:●会计处理:借:应付债券—可转换债券(面值)(利息调整)(应计利息)资本公积—其他贷:应付债券—可转换债券(利息调整)股本银行存款资本公积—股本溢价【例11-3】/(3)【例2】立信习题集单选题3.某企业经批准于2009年1月1日按面值发行3年期一次还本的可转换公司债券100 000 000元,款项已收存银行,债券票面年利率4%,利息按年支付。

![[资料]第11章经久负债及借钱费用重点](https://uimg.taocdn.com/abf284fa59f5f61fb7360b4c2e3f5727a5e92404.webp)

[资料]第11章经久负债及借钱费用重点第11章长期负债及借款费用重点、难点讲解及典型例题一、长期借款长期借款是企业从银行或其他金融机构借入的期限在1年以上(不含1年)的借款。

企业有权自主的将清偿期限推迟至资产负债表日后1年以上的借款也是长期借款。

后续计量初始计量资产负债表日到期归还借:长期借款—本金借:在建工程、制造费用、财务费用、研发—应计利息借:银行存款支出等(期初摊余成本×实际利率) 在建工程等(归还当期期初至到长期借款—利息调整贷:应付利息或长期借款—应计利息期时利息) 贷:长期借款—本金长期借款—利息调整(差额,可能在借方) 贷:银行存款长期借款—利息调整【提示】期初摊余成本等于上期末长期借款账面价值。

二、应付债券企业经批准可以发行公司债券、可转换公司债券、认股权和债券分离交易的可转换公司债券。

1.一般公司债券应付债券二级科目:面值、利息调整、应计利息。

债券发行费用和溢折价均记入“利息调整”科目。

利息调整在后续期间采用实际利率法摊销。

期初摊余成本等于上期末应付债券的账面价值。

分期付息的情况下,期末摊余成本=期初摊余成本+利息费用-现金流出(如支付的利息、偿付的本金)。

后续计量初始计量资产负债表日到期归还借:在建工程、制造费用、财务费用、借:应付债券—面值研发支出等(期初摊余成本×实际—应计利息借:银行存款利率) 在建工程等(期初至到期时利息) 贷:应付债券—面值贷:应付利息或应付债券—应计利息贷:银行存款—利息调整(可能在借方) 应付债券—利息调整(差额,可能在借应付债券—利息调整(差额,可能在借方) 方)【提示1】分期付息的情况下,票面利率>实际利率,溢价发行;票面利率<实际利率,折价发行;票面利率=实际利率,平价发行。

【链接】购买方如果将取得的债券作为持有至到期投资核算,应将债券的面值记入“持有至到期投资—成本”。

【提示2】一般公司债券的核算是重点,经常以客观题或计算分析题的形式出现。