第十一章 长期 负债及借款费用-文档资料

- 格式:ppt

- 大小:50.50 KB

- 文档页数:16

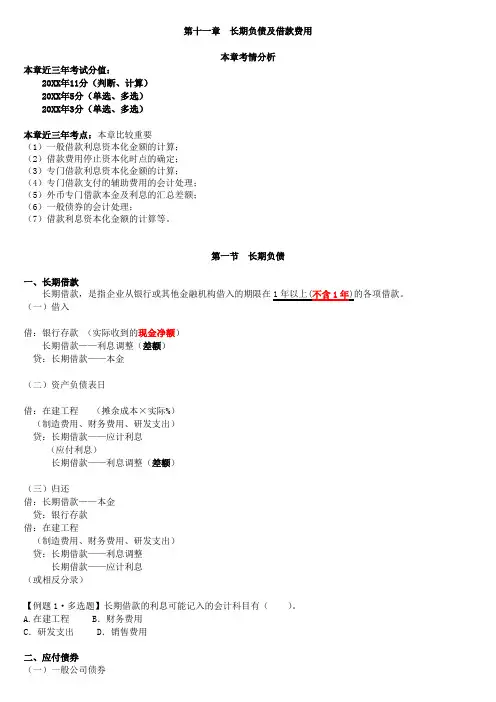

第十一章长期负债及借款费用本章考情分析本章近三年考试分值:20XX年11分(判断、计算)20XX年5分(单选、多选)20XX年3分(单选、多选)本章近三年考点:本章比较重要(1)一般借款利息资本化金额的计算;(2)借款费用停止资本化时点的确定;(3)专门借款利息资本化金额的计算;(4)专门借款支付的辅助费用的会计处理;(5)外币专门借款本金及利息的汇总差额;(6)一般债券的会计处理;(7)借款利息资本化金额的计算等。

第一节长期负债一、长期借款长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。

(一)借入借:银行存款(实际收到的现金净额)长期借款——利息调整(差额)贷:长期借款——本金(二)资产负债表日借:在建工程(摊余成本×实际%)(制造费用、财务费用、研发支出)贷:长期借款——应计利息(应付利息)长期借款——利息调整(差额)(三)归还借:长期借款——本金贷:银行存款借:在建工程(制造费用、财务费用、研发支出)贷:长期借款——利息调整长期借款——应计利息(或相反分录)【例题1·多选题】长期借款的利息可能记入的会计科目有()。

A.在建工程 B.财务费用C.研发支出 D.销售费用二、应付债券(一)一般公司债券借:银行存款(实得款项)贷:应付债券——面值——利息调整(差额)注:发行费用应计入发行债券的初始成本,反映在“应付债券——利息调整”明细科目中。

2.期末计提利息借:在建工程(期初摊余成本×实际利率)(制造费用、财务费用)应付债券——利息调整(差额)贷:应付利息(分期付息的债券)应付债券——应计利息(到期一次还本付息的债券)(债券面值×票面利率)注:“应付债券——利息调整”也可能在贷方。

3.归还借:应付债券——面值贷:银行存款【例题2·单选题】甲公司于20XX年1月1日发行5年期、一次还本、分期付息的公司债券,每年12月31日支付利息。

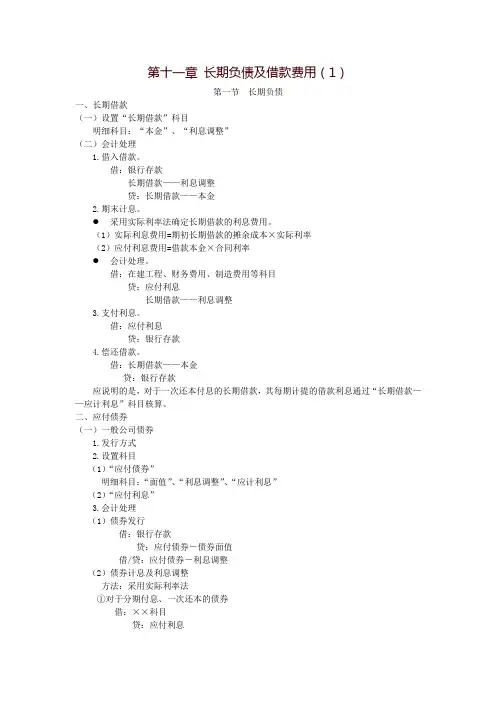

第十一章长期负债及借款费用(1)第一节长期负债一、长期借款(一)设置“长期借款”科目明细科目:“本金”、“利息调整”(二)会计处理1.借入借款。

借:银行存款长期借款——利息调整贷:长期借款——本金2.期末计息。

●采用实际利率法确定长期借款的利息费用。

(1)实际利息费用=期初长期借款的摊余成本×实际利率(2)应付利息费用=借款本金×合同利率●会计处理。

借:在建工程、财务费用、制造费用等科目贷:应付利息长期借款——利息调整3.支付利息。

借:应付利息贷:银行存款4.偿还借款。

借:长期借款——本金贷:银行存款应说明的是,对于一次还本付息的长期借款,其每期计提的借款利息通过“长期借款——应计利息”科目核算。

二、应付债券(一)一般公司债券1.发行方式2.设置科目(1)“应付债券”明细科目:“面值”、“利息调整”、“应计利息”(2)“应付利息”3.会计处理(1)债券发行借:银行存款贷:应付债券-债券面值借/贷:应付债券-利息调整(2)债券计息及利息调整方法:采用实际利率法①对于分期付息、一次还本的债券借:××科目贷:应付利息借/贷:应付债券——利息调整②对于一次还本付息的债券借:××科目贷:应付债券——应计利息借/贷:应付债券——利息调整(3)到期偿还借:应付债券-债券面值应付债券——应计利息应付利息贷:银行存款【例11-2】【例1】立信习题集单选题5.上海公司于2008年1月1日发行公司债券,用于生产经营,面值共计500万元,期限为2年,利率为6%,每半年计息一次,并分别于7月5日和1月5日支付利息。

发行时按面值的1%支付给债券发行代理商佣金和手续费,佣金和手续费直接从发行收入中扣除。

假定债券发行价格525万元,每期实际利率为1.975%。

要求:作上海公司有关债券发行、计息、付息、到期的会计处理。

(利息费用计算表以万元表示,计算过程保留2位小数)(1)收到发行债券款时:(3)期末计息、付息:●立信习题集(四)计算分析题1.(二)可转换公司债券●处理原则1. 发行时(1)将其包含的负债成份和权益成份进行分拆(2)初始确认金额①负债成份②权益成份(3)发行的交易费用(4)发行时借:银行存款贷:应付债券—可转换 (面值)资本公积—其他资本公积借/贷:应付债券—可转换(利息调整)【例11-3】/(1)2. 存续期内在转换为股份前,其会计处理与一般公司债券相同【例11-3】/(2)3. 债券转换为股份时●转换原则:●会计处理:借:应付债券—可转换债券(面值)(利息调整)(应计利息)资本公积—其他贷:应付债券—可转换债券(利息调整)股本银行存款资本公积—股本溢价【例11-3】/(3)【例2】立信习题集单选题3.某企业经批准于2009年1月1日按面值发行3年期一次还本的可转换公司债券100 000 000元,款项已收存银行,债券票面年利率4%,利息按年支付。

长期负债与借款费用(doc 16页)第十一章长期负债及借款费用考情分析:本章在近年考试中客观题和主观题均有出现,1-11分,属于比较重要的章节。

第一节长期负债长期负债期末按摊余成本计量。

“长期借款”和“应付债券”的摊余成本、账面余额及账面价值三者相等。

一、长期借款(一般了解)长期借款的核算分取得借款、期末计息和到期偿还三个阶段。

1.取得借款(以下分录中数据为假定数据)借:银行存款990(实际收到的金额)长期借款——利息调整 10(倒挤)贷:长期借款——本金 1 000(借款合同的本金)2.期末计息借:财务费用/在建工程等(期初摊余成本×实际利率)贷:应付利息(本金×合同利率。

分期付息)长期借款——利息调整(倒挤)注意:一次还本付息的长期借款,“应付利息”改为“长期借款——应计利息”科目。

3.偿还本金(1)分期付息借:长期借款——本金贷:银行存款(2)到期一次还本付息借:长期借款——本金长期借款——应计利息贷:银行存款二、应付债券(一)一般公司债券(与长期借款的核算类似)一般公司债券的核算包括债券发行、期末摊余成本的计算、到期偿还三个环节。

1.公司债券的发行票面利率>市场利率:溢价发行票面利率<市场利率:折价发行票面利率=市场利率:平价发行(1)溢价发行(以下分录中数据为假定数据):2×11-1-162 596 2002×11-12-31 3 600 000 3 129 810 470 190 62 126 010 2×12-12-31 3 600 000 3 106 300.50 493 699.50 61 632 310.502×13-12-31 3 600 000 3 081 615.53 518 384.47 61 113 926.032×14-12-31 3 600 000 3 055 696.30 544 303.70 60 569 622.332×15-12-31 3 600 000 3 030 377.67* 569 622.33 60 000 000小 计 18 000 15 403 2 596 60 000000800 200 000 2×15-12-31 60 000 000- 60 000 000 0 合 计 78 000 000 15 403 80062 596200 - 根据表11-1的资料,甲公司的账务处理如下:(1)2×11年1月1日,发行债券时:借:银行存款 62 596 200 贷:应付债券——面值 60 000 000——利息调整 2 596 200(2)2×11年12月31日,计算利息费用时: 借:财务费用/在建工程 3 129 810 应付债券——利息调整 470 190 贷:应付利息 3 600 000(3)2×11年12月31日支付利息时: 借:应付利息 3 600 000 贷:银行存款 3 600 000 2×12、2×13、2×14年确认利息费用的会计分录与2×11年相同,金额与利息费用一览表的对应金额一致。