贵州百灵集团2018年现金流量表分析

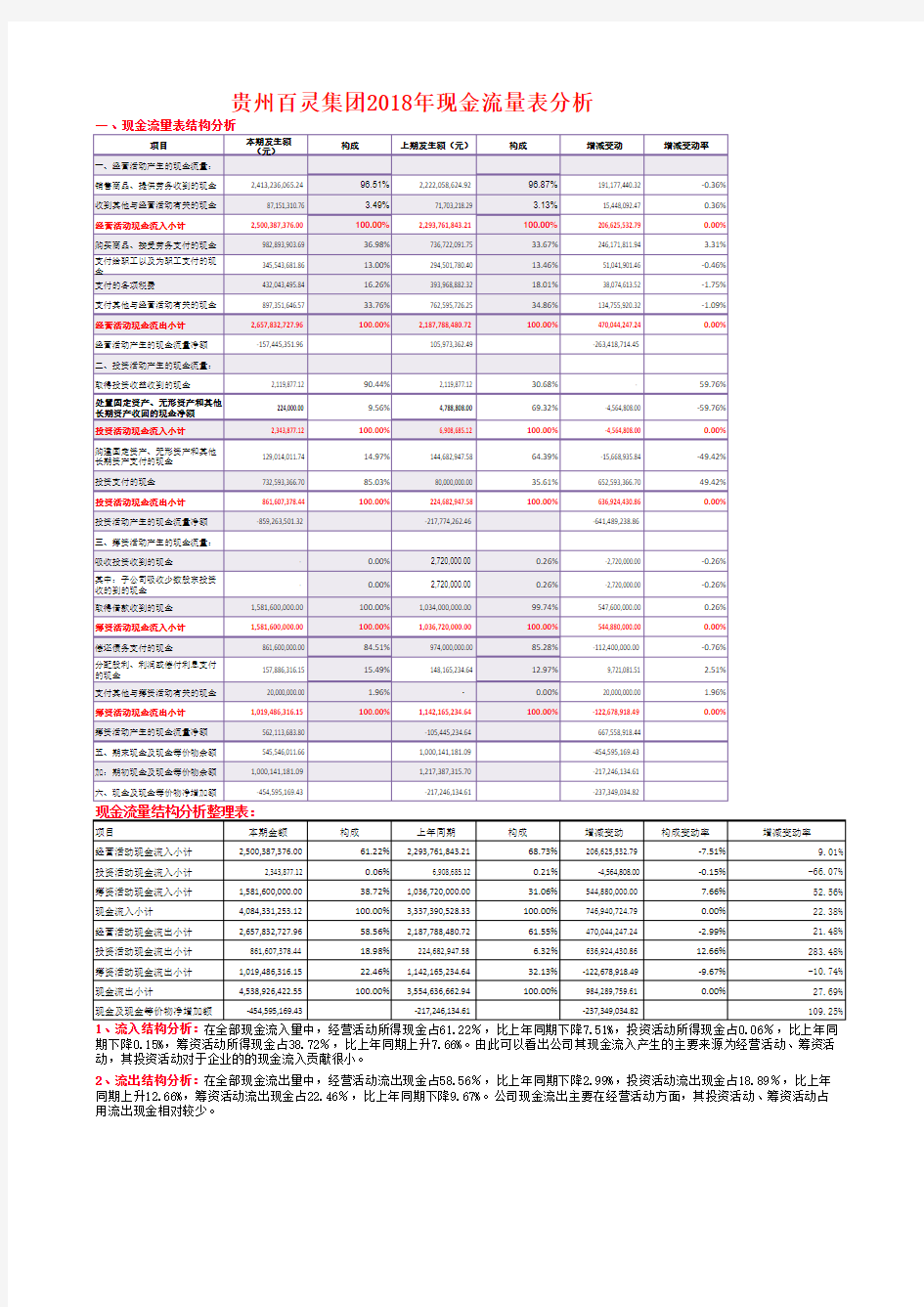

期下降0.15%,筹资活动所得现金占38.72%,比上年同期上升7.66%。由此可以看出公司其现金流入产生的主要来源为经营活动、筹资活动,其投资活动对于企业的的现金流入贡献很小。

2、流出结构分析:在全部现金流出量中,经营活动流出现金占58.56%,比上年同期下降2.99%,投资活动流出现金占18.89%,比上年同期上升12.66%,筹资活动流出现金占22.46%,比上年同期下降9.67%。公司现金流出主要在经营活动方面,其投资活动、筹资活动占用流出现金相对较少。

三、筹资与支付能力分析

1、强制性现金支付比率=现金流入总额/(经营现金流出量 + 偿还债务本息付现)

公司本年现金流入总额为:4084331253.12元,经营现金流出量为:2657832727.96元,偿还债务本息付现为:1019486316.15元,其计算的此指标值为:1.11,说明公司本年创造的现金流入量足以支付必要的经营和债务本息支出。表明公司在筹资能力、企业支付能力方面基本持平。

公司本年经营现金净流量为:-454595169.43元,营业利润为:664252141.1元,

现金比率为:68.44%<1,可以看出公司本年净利润中尚有没有实现的现金收入,在这种情况下,即使公司盈利了,也可能发生现金短缺。2、再投资比率=经营现金净流量/资本性支出=经营现金净流量/(固定资产+长期投资+其他资产+营运资本)=经营现金净流量/(固定资产+长期投资+其他资产+(流动资产-流动负债))

公司本年经营现金净流量为:-454595169.43元, 2018年资本性支出3579648973.14元,再投资比率:-12.70%,说明在未来企业扩大规模、创造未来现金流量或利润的能力较弱。

综合以上两项指标可以看出公司在未来的盈利能力较弱,目前企业经营活动处在盈利状态,经营活动现金流量不足,必须找到新的利润增长点,才能摆脱困境。3、流入流出比例分析:

从公司的现金流量表可以看出:

①经营活动中:现金流入量2500387376元,现金流出量2657832727.96元。公司经营活动现金流入流出比为0.94,表明1元的现金流出可换回0.94元现金流入。

②投资活动中:现金流入量2343877.12元,现金流出量861607378.44元。公司投资活动的现金流入流出比为0.003,表明公司正处于投资投入期。

③筹资活动中:现金流入量1581600000元,现金流出量1019486316.15元。筹资活动流入流出比为15.51,表明还款明显小于借款。将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动和筹资活动。其部分投资活动现金流量净额用于补偿经营活动支出和筹资支出;二、盈利质量分析盈利质量分析表: