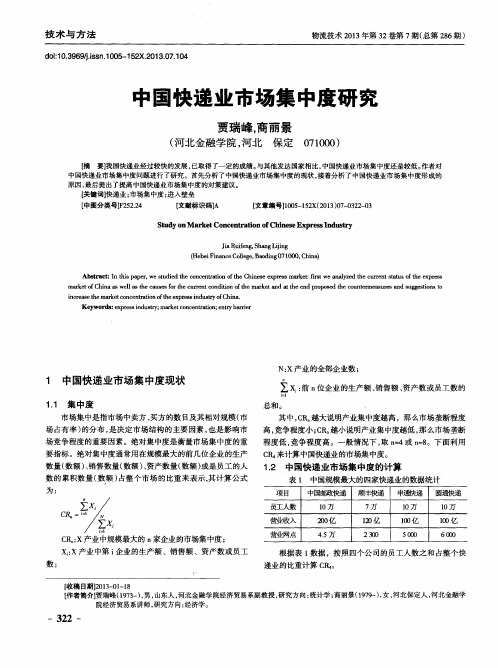

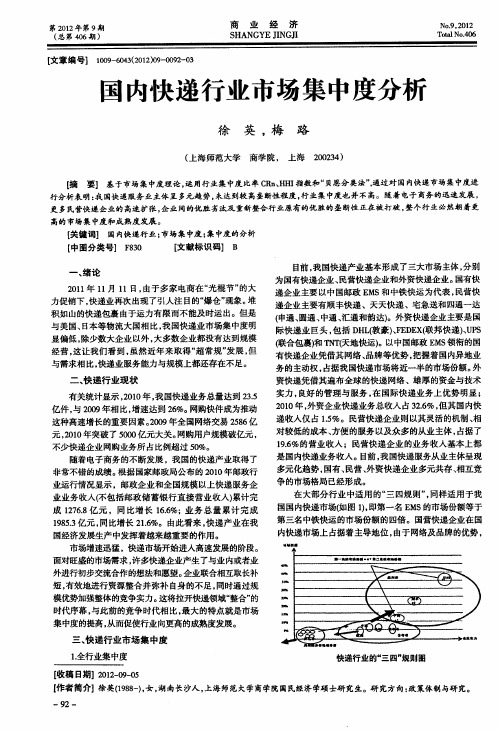

快递业集中度资料

- 格式:ppt

- 大小:1.98 MB

- 文档页数:13

快递业的现状分析目录一、引言 (2)二、快递业的现状分析 (3)三、市场定位与目标 (7)四、技术应用与数字化转型 (10)五、服务创新与提升 (14)六、投资环境分析 (18)七、结语总结 (21)一、引言声明:本文内容来源于公开渠道或根据行业大模型生成,对文中内容的准确性不作任何保证。

本文内容仅供参考,不构成相关领域的建议和依据。

当前,快递市场主要由顺丰、圆通、中通、韵达和申通等几大快递公司主导。

顺丰凭借其高端服务和强大的品牌效应,在高价值商品运输领域占据优势。

而中通、圆通等则依靠竞争迅速扩大市场份额,形成了以价格为主要竞争因素的市场格局。

消费者对个性化服务的需求日益增加,例如自提柜取件、指定时间配送等。

快递公司可以借此机会开发个性化产品和服务,满足不同消费者的需求,从而开拓更多市场份额。

全球经济的波动、国内经济的发展状况以及消费者的消费习惯变化都会影响快递行业的表现。

在经济增长阶段,消费者更倾向于选择快捷、高效的快递服务,而在经济下行期,价格敏感度上升,企业需灵活调整策略,应对市场变化。

随着生活水平的提高,消费者对快递服务的期望不断上升,特别是在个性化、定制化服务方面。

快递公司需要关注消费者的偏好变化,推陈出新,以满足不同群体的需求。

社会对快递员的关注和重视程度也在提升,企业应注重提升员工福利和工作环境,增强团队凝聚力。

随着智能物流和绿色物流的兴起,快递行业迎来了新的发展机遇。

企业通过技术创新和服务升级,可以开拓新的市场空间,提升自身的核心竞争力。

跨境电商的发展也为快递行业带来了大量的新订单,促进了国际业务的扩展。

二、快递业的现状分析(一)市场规模与增长趋势1、市场规模随着电子商务的迅速发展,快递业的市场规模持续扩大。

根据数据显示,2023年中国快递业务量已突破900亿件,市场总收入超过8000亿元人民币。

这一增长趋势在全球范围内也得到了体现,尤其是在北美和欧洲地区,快递行业的市场规模逐年上升。

中国快递业的现状与未来发展趋势全面分析中国快递业近年来呈现出高速发展的态势,逐渐成为经济社会发展的重要支撑。

本文将从市场规模、现状、问题以及未来发展趋势等方面进行全面分析,展示中国快递业的发展现状与未来的发展趋势。

一、市场规模中国快递业自改革开放以来,经历了快速发展。

据统计,截至2021年底,中国快递业务量达到了500亿件,业务额约为8000亿元人民币。

这一规模在全球范围内处于领先地位。

快递行业在中国的市场份额占到了全球市场的近60%。

这一市场规模的扩大表明了中国快递业的潜力巨大,具有广阔的市场前景和发展空间。

二、现状与问题在快递业快速发展的同时,也存在着一些问题和挑战。

1. 运营效率不高:部分地区在快递末端配送环节存在配送时间长、配送员不足等问题,导致送件速度较慢。

此外,快递物流仓储设施和信息化水平相对滞后,对运营效率造成一定制约。

2. 运费上涨:近年来,随着快递业务量的增加,运费逐渐上涨成为用户的担忧。

特别是在一些远程地区,快递费用相对较高。

3. 网络安全和信息泄露:随着电子商务的快速发展,大量用户的个人隐私和财产信息通过快递业传播。

在此过程中,网络安全和信息泄露问题也开始凸显。

三、未来发展趋势虽然存在着一些问题和挑战,但中国快递业的未来发展趋势仍然乐观。

1. 新技术的应用:随着人工智能、大数据、物联网等新技术的迅速发展,快递行业将加速实现智能化、自动化,提高快递效率和服务质量。

例如,通过人工智能技术,可以实现智能排序和路径规划,提高快递末端配送效率。

2. 绿色低碳发展:在新能源、节能减排等方面的推动下,中国快递业将逐步向绿色低碳方向发展。

采用电动车、太阳能充电等方式,减少快递行业对环境的污染,提高可持续发展水平。

3. 政策支持和行业整合:政府在制定相关政策和规定方面将持续加大力度,推动快递业的健康发展。

同时,随着市场的竞争加剧,行业内将进一步加大整合力度,提高行业的集中度和规模效应。

4. 跨境电商的发展:中国作为全球最大的电子商务市场,将继续吸引大量跨境电商进入。

2023年快递行业分析报告2023年快递行业分析报告随着科技的不断发展和人们生活水平的提高,快递行业已经成为现代社会中不可或缺的一部分。

快递行业是现代物流的重要组成部分,其发展直接关系到国家经济和人民生活的水平。

未来的快递行业将面临哪些潜在的风险和机遇?本文将从市场、技术和政策等方面入手,对2023年的快递行业作出分析。

一、市场分析快递业务是经济全球化、信息化、工业化趋势的反映,快递行业与国民经济发展的联系日益密切。

目前,中国快递业市场竞争激烈,行业呈现出规模扩大、服务网络全国覆盖、业务种类逐渐丰富和运营水平不断提高等趋势。

未来几年,随着电商市场不断扩大,快递行业将迎来更广阔的市场。

中国快递业有潜力增长空间,未来几年发展前景可期。

二、技术分析随着科技的不断发展,快递行业在技术方面也有了巨大的进步。

未来,随着机器人、自动驾驶技术的不断发展,快递业务将实现全流程自动化,并且运输效率将大大提高。

此外,未来的快递行业也将涉及到人工智能、无人机等技术的应用。

这些技术的广泛应用将极大的改变快递业的生产方式和产业结构,并将进一步提高服务质量,提升消费体验。

三、政策分析随着政策的不断调整和完善,快递行业也将迎来一些好的机遇。

政策调整会推动快递行业转型与升级。

未来,政府将加强对快递行业的规范和管理,加强对行业环保、安全和服务的监管。

此外,随着国家对新能源车的支持,未来快递行业将逐步由传统燃油驱动的货车转向新能源驱动的车辆,这将有助于优化产业结构、提高能源效率和环境保护水平。

政策的引导和支持将为行业发展提供更好的环境。

总之,未来几年,随着科技、市场和政策的发展,快递行业将不断面临着机遇和挑战。

科技将成为快递行业发展的重要驱动力,市场将呈现出规模不断扩大、服务网络覆盖全国和业务种类丰富等趋势,政策将为行业的转型升级和可持续发展提供支持和保障。

快递行业将继续扮演着重要的角色,为社会和经济发展做出新的贡献。

(此为假设数据,仅用于撰写分析)我国快递业发展迅速,数据显示,2019年快递包裹量达到了500亿件,市场规模超过了4万亿元。

第1篇一、前言2023年,我国邮政快递行业在党和政府的领导下,紧紧围绕服务经济社会发展大局,积极推进业务转型升级,全面提升服务质量,为人民群众提供了更加便捷、高效的邮政快递服务。

现将2023年度邮政快递工作总结如下:一、业务发展情况1. 业务量稳步增长。

2023年,我国邮政快递业务量达到99.5亿件,同比增长14.2%,业务收入达到1165.1亿元,同比增长10%。

其中,快递业务量达到99.5亿件,同比增长14.2%。

2. 农村寄递物流体系建设取得显著成效。

全省新建寄递物流服务站580个,村级寄递综合服务站总数达到8486个,7个主要品牌快递服务行政村覆盖率95.4%。

3. 快递业与制造业融合发展水平提升。

在“两业”深度融合发展典型项目中,快递先进制造业”入选项目145个,全年形成业务量3.14亿件、实现业务收入25.39亿元、支撑制造业产值1741亿元。

二、服务质量提升情况1. 全面推进“快递进村”工程。

加强农村地区快递基础设施建设,提高农村地区快递服务水平,确保农村地区快递业务量持续增长。

2. 加强快递服务质量监管。

加大对违规行为的查处力度,提升快递服务质量,保障消费者权益。

3. 优化快递末端配送服务。

推广智能快件箱、快递服务站等新型末端配送模式,提高配送效率,降低配送成本。

三、科技创新与应用情况1. 加快推进快递业与互联网、大数据、人工智能等新技术的融合。

推动快递物流信息化、智能化发展,提升行业整体竞争力。

2. 加强快递业绿色包装研发与应用。

推广使用环保、可降解的快递包装材料,减少对环境的污染。

3. 提升快递物流安全水平。

加强快递物流安全技术研发,提高快递物流安全保障能力。

四、政策法规与行业管理情况1. 加强政策法规建设。

出台相关实施意见和工作要点,推动邮政快递业高质量发展。

2. 加强行业管理。

开展交通强国邮政篇建设试点工作,推动寄递企业创新服务模式、拓展服务场景。

3. 加强邮政、快递专用电动三轮摩托车管理。

第1篇一、前言随着我国经济的快速发展,电子商务的兴起,快递行业在我国经济中的地位日益重要。

本报告通过对快递行业的财务状况进行分析,旨在了解快递行业的整体经营状况、盈利能力、偿债能力以及发展前景,为投资者、企业及政府部门提供参考。

二、快递行业概况1. 行业背景近年来,我国快递行业经历了飞速发展,市场规模不断扩大。

随着电商、跨境电商的兴起,消费者对快递服务的需求日益增长,快递行业成为了我国经济发展的重要支柱产业。

2. 行业现状目前,我国快递行业已经形成了以顺丰、圆通、申通、韵达、中通等为代表的大型快递企业,以及众多中小型快递企业。

这些企业通过不断拓展业务范围、优化服务网络,满足了消费者对快递服务的多样化需求。

三、财务分析1. 盈利能力分析(1)毛利率分析从近年来快递企业的财务报表可以看出,快递行业的毛利率整体呈上升趋势。

以顺丰为例,2018年毛利率为24.37%,2019年上升至25.83%。

这主要得益于快递企业通过提高服务质量、拓展业务范围以及降低成本等方式,提升了盈利能力。

(2)净利率分析快递企业的净利率也呈现出上升趋势。

以顺丰为例,2018年净利率为7.64%,2019年上升至9.35%。

这表明快递企业在提高毛利率的同时,还通过优化运营管理、提高效率等方式,降低了费用支出,提升了净利率。

2. 偿债能力分析(1)流动比率分析快递企业的流动比率整体较高,表明其短期偿债能力较强。

以顺丰为例,2018年流动比率为1.48,2019年上升至1.56。

这主要得益于快递企业具有较强的现金流管理能力,以及充足的流动资金。

(2)速动比率分析快递企业的速动比率也较高,表明其短期偿债能力较强。

以顺丰为例,2018年速动比率为1.17,2019年上升至1.22。

这进一步证实了快递企业在短期偿债方面的良好表现。

3. 营运能力分析(1)存货周转率分析快递企业的存货周转率较高,表明其存货管理效率较高。

以顺丰为例,2018年存货周转率为2.87次,2019年上升至3.08次。

中国快递行业分析报告一、行业概述快递行业是指利用发展起来的现代信息技术手段,以特定的网络系统为基础,通过专门配备的运输车辆和人员,为用户提供快速、安全、准确的传递货物和信息的服务。

中国快递行业起步较晚,但发展迅猛,成为世界快递行业的重要一员。

当前,中国快递行业已经成为国民经济的重要组成部分,为国家经济发展和电子商务的繁荣起到了关键的推动作用。

二、快递行业的发展现状1.市场规模快速增长:自开放以来,中国快递业保持着高速增长态势。

截至2024年底,全国共有快递企业10万多家,从业人员超过500万人,业务量达到了700亿件以上,市场总规模超过7500亿元人民币。

2.技术与设备不断提升:随着科技的发展与应用,中国快递行业在技术与设备方面不断提升。

自动化仓储系统、机器人分拣系统、无人机等新技术的应用提高了运输效率、降低了成本,使得快递行业更为便捷和高效。

三、快递行业的竞争格局1.行业集中度提高:快递行业自2024年国家正式批准民营快递企业以来,竞争格局发生了较大变化。

少数快递巨头企业逐渐垄断市场份额,如顺丰快递、中通快递等。

截至2024年底,市场份额前十的快递企业占据了整个市场的90%以上。

2.价格战不断爆发:在国内快递市场竞争激烈的环境下,快递企业为了争夺市场份额,经常发生价格战。

低价运营虽然能够吸引一部分用户,但也造成了快递企业盈利能力的下降,对行业的长期发展带来了一定的挑战。

3.服务质量成为竞争核心:由于市场竞争激烈,快递企业开始更加注重提高服务质量以吸引用户。

快速、准确、安全的配送服务,以及智能化的物流跟踪系统、优质的售后服务等,成为企业竞争的核心要素。

四、快递行业面临的挑战1.成本压力增加:由于业务量的不断增长,快递企业面临着人力成本、物流成本和运营成本的倍增压力。

人员培训、新设备投资、仓储物流等方面的成本不断提高,对企业盈利能力造成了一定的压力。

2.环保要求提高:随着社会环保意识的提高,政府对快递行业的环保要求日益严格。

快递行业发展现状我国不断强大和进展,附带出快递行业的火热。

2022年全年规模以上快递业务量475.38亿件,异地业务量累计完成299.6亿件,行业CR8达到81.1%,环比增加了0.4个百分点,以下是快递行业进展现状分析。

依据快递行业分析统计数据,“十二五期间”,我国快递业务量连续5年保持50%左右的高速增长,短时期内完成从小到大的历史性跨越。

2022年,我国快递业务总量达到139.6亿件,已跃居世界第一。

2022年,我国快递行业虽然仍保持较快增长,但增速较2022年有较大幅度下滑。

全年规模以上快递业务量400.56亿件,同比增长28%;快递业收入4957.10亿元,同比增长23.10%。

这两项增速较2022年分别低23.4个百分点和20.4个百分点;同时,也低于2022年年初官方猜测的35%(423亿件)和30%(5165亿元)。

从专业结构看,异地件照旧是快件主要来源。

1-9月,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的23.3%、74.6%和2.1%;业务收入分别占全部快递收入的14.6%、51%和10.9%。

快递行业进展现状认为,与去年同期相比,同城快递业务量的比重下降0.9个百分点,异地上升0.8个百分点,国际/港澳台上升0.1个百分点。

异地快递占比最大,照旧是快递的主要来源。

从区域结构看,中西部地区快件量占比低,增长潜力巨大。

1-9月,东、中、西部地区快递业务量比重分别为81%、11.7%和7.3%,业务收入比重分别为80.9%、10.8%和8.3%。

与去年同期相比,东部地区快递业务量比重基本持平,中部地区下降0.1个百分点,西部地区上升0.1个百分点。

总体来看,快递业务结构总体稳定,中西部地区具备较大增长潜力。

2022年,我国快递行业增速消失了略微下滑,若仍旧实行扩张策略,业务量增速或无法支撑快速扩张的产能,导致单票成本回升。

中通和韵达自2022年开头对各成本项进行严格管理:中通引入46套自动化设备,大幅提升中转效能;韵达通过优化线路,削减转运中心30余个,精简干线运输线路,开创网点自跑等方式,降低单票运输成本,并且进行转运中心设备升级,降低单票中转成本。