第69讲_本量利分析概述、盈亏平衡分析和边际分析(1)

- 格式:doc

- 大小:555.50 KB

- 文档页数:5

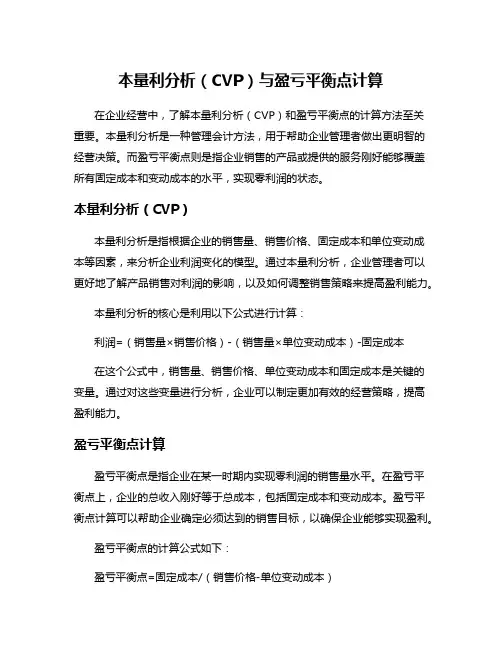

本量利分析(CVP)与盈亏平衡点计算在企业经营中,了解本量利分析(CVP)和盈亏平衡点的计算方法至关重要。

本量利分析是一种管理会计方法,用于帮助企业管理者做出更明智的经营决策。

而盈亏平衡点则是指企业销售的产品或提供的服务刚好能够覆盖所有固定成本和变动成本的水平,实现零利润的状态。

本量利分析(CVP)本量利分析是指根据企业的销售量、销售价格、固定成本和单位变动成本等因素,来分析企业利润变化的模型。

通过本量利分析,企业管理者可以更好地了解产品销售对利润的影响,以及如何调整销售策略来提高盈利能力。

本量利分析的核心是利用以下公式进行计算:利润=(销售量×销售价格)-(销售量×单位变动成本)-固定成本在这个公式中,销售量、销售价格、单位变动成本和固定成本是关键的变量。

通过对这些变量进行分析,企业可以制定更加有效的经营策略,提高盈利能力。

盈亏平衡点计算盈亏平衡点是指企业在某一时期内实现零利润的销售量水平。

在盈亏平衡点上,企业的总收入刚好等于总成本,包括固定成本和变动成本。

盈亏平衡点计算可以帮助企业确定必须达到的销售目标,以确保企业能够实现盈利。

盈亏平衡点的计算公式如下:盈亏平衡点=固定成本/(销售价格-单位变动成本)通过计算盈亏平衡点,企业管理者可以更好地了解需要销售多少产品或提供多少服务才能够达到盈亏平衡的状态。

这有助于企业制定合理的销售计划和经营策略,确保企业的稳健发展。

在实际经营中,本量利分析和盈亏平衡点计算是企业管理者必备的工具。

通过深入理解这些概念,企业可以更加精准地制定经营计划,提高经营效率,实现可持续发展。

本量利分析(CVP)和盈亏平衡点计算是企业经营中不可或缺的重要工具,能够帮助企业管理者做出明智的经营决策,实现长期盈利。

通过深入研究和运用这些方法,企业能够更好地应对市场变化,提升竞争力,获得持续发展。

第二节本量利分析与应用一、本量利分析(Cost—Volume—Profit Analysis)概述(一)本量利分析(CVP分析)的基本假设1.总成本由固定成本和变动成本两部分组成2.销售收入与业务量呈完全线性关系【提示】即表明当销售量在相关范围内变化时,产品的单价不会发生变化。

3.产销平衡【提示】假设产销平衡,主要是在盈亏平衡分析时不考虑存货的影响。

4.产品产销结构稳定【提示】因为在产销多种产品的情况下,盈亏平衡点会受到多种产品贡献和产销结构的影响,只有在产销结构不变的基础上进行的盈亏平衡分析才是有效的。

【例题·单选题】下列关于本量利分析基本假设的表述中,不正确的是()。

(2015年)A.产销平衡B.产品产销结构稳定C.销售收入与业务量呈完全线性关系D.总成本由营业成本和期间费用两部分组成【答案】D【解析】本量利分析主要基于以下四个假设前提:(1)总成本由固定成本和变动成本两部分组成;(2)销售收入与业务量呈完全线性关系;(3)产销平衡;(4)产品产销结构稳定。

所以选项D不正确。

(二)本量利分析的基本关系式计算公式利润=单价×销量-单位变动成本×销量-固定成本=(单价-单位变动成本)×销售量-固定成本=P×Q-V×Q-F=(P-V)×Q-F应注意的问题(1)这个方程式是最基本也是最重要的方程式,要求给定其中4个变量,能够求出另一个变量的值(2)成本是广义的。

既包括付现成本,也包括非付现成本;既包括制造成本,也包括营业费用、管理费用(3)利润通常指的是息税前利润【手写板】利润=销售收入-变动成本-固定成本=P×Q-V×Q-F=(P-V)×Q-F=销售收入×边际贡献率-F(三)边际贡献(边际利润、贡献毛益)两个基本概念边际贡献边际贡献=销售收入-变动成本=(单价-单位变动成本)×销量(2)边际贡献式本量利关系图特点:图中能表示出边际贡献的数值。

第二节本量利分析与应用

本节考点

1.本量利分析概述

2.盈亏平衡分析和边际分析

3.目标利润分析

4.敏感性分析

5.本量利分析在经营决策中的应用

一、本量利分析概述

本量利分析的基本假设

应用举例

【例题·2015年单选题】下列关于量本利分析基本假设的表述中,不正确的是()。

A.产销平衡

B.产品产销结构稳定

C.销售收入与业务量呈完全线性关系

D.总成本由营业成本和期间费用两部分组成

【答案】D

【解析】通过本题掌握量本利分析的基本假设。

假设之一是总成本由固定成本和变动成本两部分组成。

本量利分析的基本原理

二、盈亏平衡分析和边际分析

(一)盈亏平衡分析和边际分析概述

2.边际分析概述

1.盈亏平衡分析

(1)盈亏平衡点-保本点

盈亏平衡点-保本点

①保本点业务量==

②保本点销售额=保本点业务量×单价

=×单价=

==

【提示】企业经营管理者总是希望企业的保本点越低越好,保本点越低,企业的经营风险越小。

从保本点的计算公式可以看出,降低保本点的途径主要有:

应用举例

【例题•2013年多选题改编】下列各项指标中,与盈亏平衡点呈同向变化关系的有()。

A.单位售价

B.预计销量

C.固定成本总额

D.单位变动成本

【答案】CD

【解析】盈亏平衡点即保本点。

保本点业务量=固定成本/(单价-单位变动成本),可以看出,固定成本总额和单位变动成本与保本点销售量同向变化,单价与保本点业务量方向变化,预计销售量与保本点业务量无关,所以本题选择C、D。

③保本作业率(盈亏平衡作业率)

=×100%

=×100%

【注】保本点作业率表明企业保本的业务量在正常销售量中所占的比重,还表明保本状态下的生产经营能力的利用程度。