房地产开发企业税种税率表

- 格式:doc

- 大小:47.50 KB

- 文档页数:2

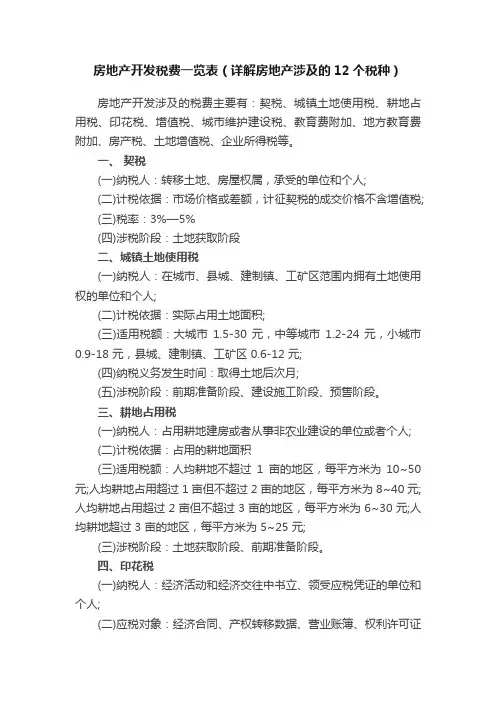

房地产开发税费一览表(详解房地产涉及的12个税种)房地产开发涉及的税费主要有:契税、城镇土地使用税、耕地占用税、印花税、增值税、城市维护建设税、教育费附加、地方教育费附加、房产税、土地增值税、企业所得税等。

一、契税(一)纳税人:转移土地、房屋权属,承受的单位和个人;(二)计税依据:市场价格或差额,计征契税的成交价格不含增值税;(三)税率:3%—5%(四)涉税阶段:土地获取阶段二、城镇土地使用税(一)纳税人:在城市、县城、建制镇、工矿区范围内拥有土地使用权的单位和个人;(二)计税依据:实际占用土地面积;(三)适用税额:大城市1.5-30 元,中等城市1.2-24 元,小城市0.9-18 元,县城、建制镇、工矿区 0.6-12 元;(四)纳税义务发生时间:取得土地后次月;(五)涉税阶段:前期准备阶段、建设施工阶段、预售阶段。

三、耕地占用税(一)纳税人:占用耕地建房或者从事非农业建设的单位或者个人;(二)计税依据:占用的耕地面积(三)适用税额:人均耕地不超过1亩的地区,每平方米为10~50 元;人均耕地占用超过 1 亩但不超过 2 亩的地区,每平方米为 8~40 元;人均耕地占用超过 2 亩但不超过 3 亩的地区,每平方米为 6~30 元;人均耕地超过 3 亩的地区,每平方米为 5~25 元;(三)涉税阶段:土地获取阶段、前期准备阶段。

四、印花税(一)纳税人:经济活动和经济交往中书立、领受应税凭证的单位和个人;(二)应税对象:经济合同、产权转移数据、营业账簿、权利许可证照等;(三)房地产涉及的印花税:取得土地和销售阶段签订的房屋销售合同;建设工程合同、借款合同、财产保险合同、注册资本等;(四)涉税阶段:土地获取阶段、建设施工阶段、预售阶段;五、增值税(一)纳税人:在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人;(二)计税方法:一般计税和简易计税;(三)预缴增值税:在取得预收款的次月纳税申报期预缴税款(四)房地产开发企业纳税义务发生时间:税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

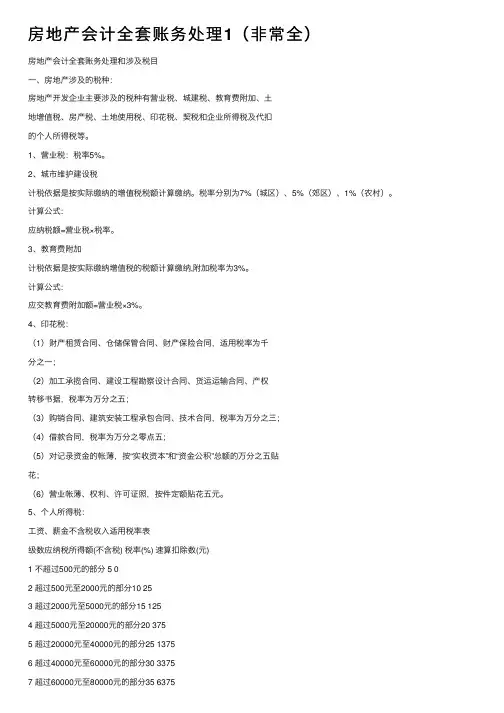

房地产会计全套账务处理1(⾮常全)房地产会计全套账务处理和涉及税⽬⼀、房地产涉及的税种:房地产开发企业主要涉及的税种有营业税、城建税、教育费附加、⼟地增值税、房产税、⼟地使⽤税、印花税、契税和企业所得税及代扣的个⼈所得税等。

1、营业税:税率5%。

2、城市维护建设税计税依据是按实际缴纳的增值税税额计算缴纳。

税率分别为7%(城区)、5%(郊区)、1%(农村)。

计算公式:应纳税额=营业税×税率。

3、教育费附加计税依据是按实际缴纳增值税的税额计算缴纳,附加税率为3%。

计算公式:应交教育费附加额=营业税×3%。

4、印花税:(1)财产租赁合同、仓储保管合同、财产保险合同,适⽤税率为千分之⼀;(2)加⼯承揽合同、建设⼯程勘察设计合同、货运运输合同、产权转移书据,税率为万分之五;(3)购销合同、建筑安装⼯程承包合同、技术合同,税率为万分之三;(4)借款合同,税率为万分之零点五;(5)对记录资⾦的帐薄,按“实收资本”和“资⾦公积”总额的万分之五贴花;(6)营业帐薄、权利、许可证照,按件定额贴花五元。

5、个⼈所得税:⼯资、薪⾦不含税收⼊适⽤税率表级数应纳税所得额(不含税) 税率(%) 速算扣除数(元)1 不超过500元的部分 5 02 超过500元⾄2000元的部分10 253 超过2000元⾄5000元的部分15 1254 超过5000元⾄20000元的部分20 3755 超过20000元⾄40000元的部分25 13756 超过40000元⾄60000元的部分30 33757 超过60000元⾄80000元的部分35 63758 超过80000元⾄100000元的部分40 103759 超过100000元的部分45 15375计算公式:应纳个⼈所得税税额=应纳税所得额×适⽤税率-速算扣除数应纳税额=⼯资薪⾦收⼊-2000-“三险⼀⾦” 6、所得税(1)所得税的征收⽅式有两种:查帐征收和核定征收。

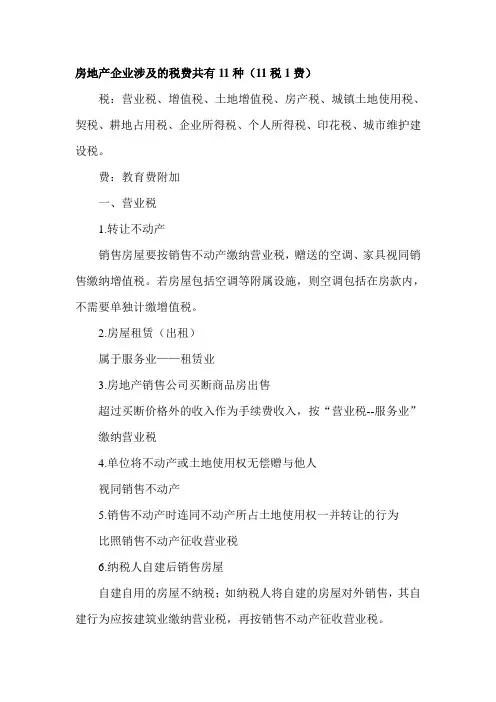

房地产企业涉及的税费共有11种(11税1费)税:营业税、增值税、土地增值税、房产税、城镇土地使用税、契税、耕地占用税、企业所得税、个人所得税、印花税、城市维护建设税。

费:教育费附加一、营业税1.转让不动产销售房屋要按销售不动产缴纳营业税,赠送的空调、家具视同销售缴纳增值税。

若房屋包括空调等附属设施,则空调包括在房款内,不需要单独计缴增值税。

2.房屋租赁(出租)属于服务业——租赁业3.房地产销售公司买断商品房出售超过买断价格外的收入作为手续费收入,按“营业税--服务业”缴纳营业税4.单位将不动产或土地使用权无偿赠与他人视同销售不动产5.销售不动产时连同不动产所占土地使用权一并转让的行为比照销售不动产征收营业税6.纳税人自建后销售房屋自建自用的房屋不纳税;如纳税人将自建的房屋对外销售,其自建行为应按建筑业缴纳营业税,再按销售不动产征收营业税。

二、增值税销售房屋的同时赠送空调、家具要视同销售缴纳增值税。

三、土地增值税(一)一般规定1.出售——征包括三种情况:(1)出售国有土地使用权;(2)取得国有土地使用权后进行房屋开发建造后出售;(3)存量房地产买卖其中对于(2)新建房地产转让(出售)的扣除项目:①取得土地使用权所支付的金额;②房地产开发成本③房地产开发费用④与转让房地产有关的税金⑤财政部规定的其他扣除项目对于(3)对于存量房地产转让的扣除项目①房屋及建筑物的评估价格。

评估价格=重置成本价×成新度折扣率②取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用。

③转让环节缴纳的税金。

2.房地产抵押(1)抵押期——不征;(2)抵押期满偿还债务本息——不征;(3)抵押期满,不能偿还债务,而以房地产抵债——征。

3.房地产交换单位之间换房,有收入的,征;4.将开发的产品用于职工福利等房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。

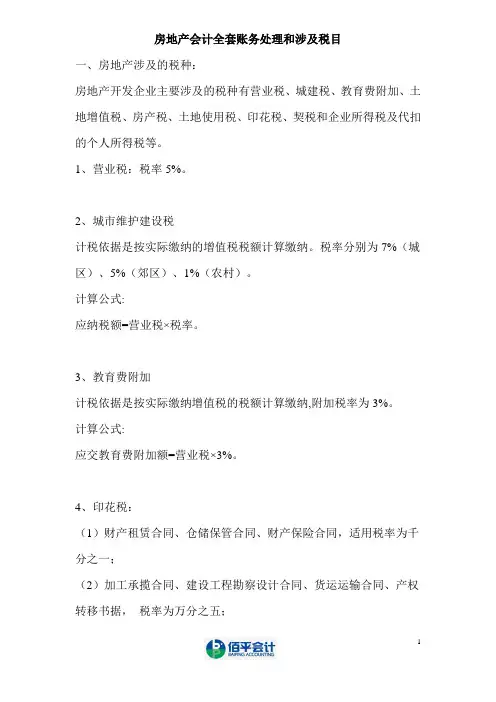

房地产会计全套账务处理和涉及税目一、房地产涉及的税种:房地产开发企业主要涉及的税种有营业税、城建税、教育费附加、土地增值税、房产税、土地使用税、印花税、契税和企业所得税及代扣的个人所得税等。

1、营业税:税率5%。

2、城市维护建设税计税依据是按实际缴纳的增值税税额计算缴纳。

税率分别为7%(城区)、5%(郊区)、1%(农村)。

计算公式:应纳税额=营业税×税率。

3、教育费附加计税依据是按实际缴纳增值税的税额计算缴纳,附加税率为3%。

计算公式:应交教育费附加额=营业税×3%。

4、印花税:(1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;(2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据,税率为万分之五;(3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;(4)借款合同,税率为万分之零点五;(5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;(6)营业帐薄、权利、许可证照,按件定额贴花五元。

5、个人所得税:工资、薪金不含税收入适用税率表级数应纳税所得额(不含税) 税率(%) 速算扣除数(元)1 不超过500元的部分5 02 超过500元至2000元的部分10 253 超过2000元至5000元的部分15 1254 超过5000元至20000元的部分20 3755 超过20000元至40000元的部分25 13756 超过40000元至60000元的部分30 33757 超过60000元至80000元的部分35 63758 超过80000元至100000元的部分40 103759 超过100000元的部分45 15375计算公式:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数应纳税额=工资薪金收入-2000-“三险一金”6、所得税(1)所得税的征收方式有两种:查帐征收和核定征收。

(2)如果属于核定征收的,按收入计算缴纳所得税。

房地产行业税种及税率一,房产行业会计核算比制造业难吗?它的特点是什么?如何进行成本核算,它与制造业在核算上有何不同?二,房地产行业要交哪些税种,税率各是多少?三,房产行业的会计科目与制造业的会计科目一致吗?主要有哪些科目?一、首先,房地产企业和工业企业(制造业)在会计核算上是不同,从成本核算:制造业生产成本周期短,产品在很短的时间内就可完成生产成本的制造;而房地产企业开发成本周期长,房屋开发建设一般跨年度才可完工。

所以,这是两个不同行业的会计核算,还有很多不同之处,在此,就不一一介绍了。

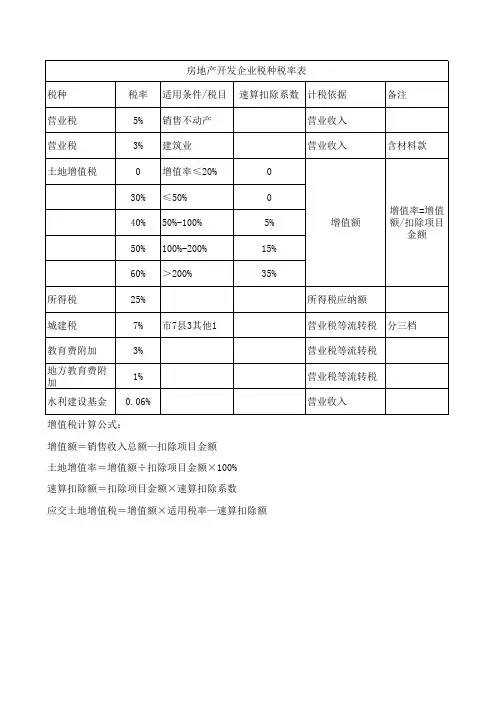

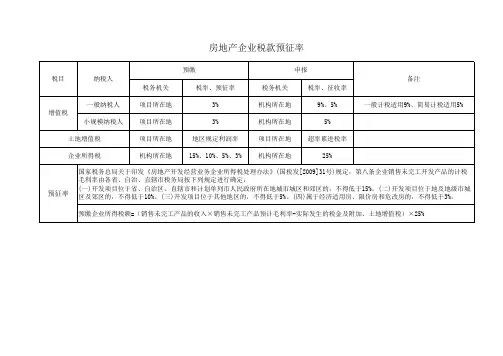

二、房地产企业涉及的税种房地产开发企业主要涉及的税种有营业税、城建税、教育费附加,土地增值税、房产税、土地使用税、印花税、企业所得税、个人所得税以及契税等。

(一)营业税:计税依据:为纳税人向对方收取的全部价款和价外费用。

应税劳务主要涉及以下几个方面:1、转让土地使用权,应按“转让无形资产”税目中的“转让土地使用权”子目征税;2、销售不动产,税率为5%;3、土地使用权出租以及房地产建成后出租的,按“服务业―租赁业”征税。

计算公式=营业额×适用税率(二)城市维护建设税和教育费附加:以下内容需要回复才能看到以营业税为计税依据,依所在地区分别适用7%、5%、1%征城市建设维护税,依3%计征教育费附加。

(三)土地增值税:是对转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征收的一种税。

土地增值税按照纳税人转让房地产所取得的增值额和规定的适用税率计算征收,纳税人转让房地产所取得的收入减除《条例》规定的扣除项目金额后的余额,为增值额。

它采用四级超率累进税率,应纳土地增值税=土地增值额×适用税率-速算扣除额×速算扣除率。

其中:土地增值额=转让房地产总收入-扣除项目金额。

计算扣除项目有:取得土地使用权所支付的金额;开发土地和新建房及配套设施的成本;开发土地和新建房及配套设施的费用;旧房及建筑物的评估价格;与转让房地产有关的税金;加计扣除。

房地产开发商缴纳税费明细1、营业税自建建筑物出售,按建筑业3%缴纳;出售不动产,按销售不动产5%缴纳;2、附加税按营业税10-12%缴纳3、土地使用税房产开发商自用、出租、出借房屋,应自交付使用次月缴纳。

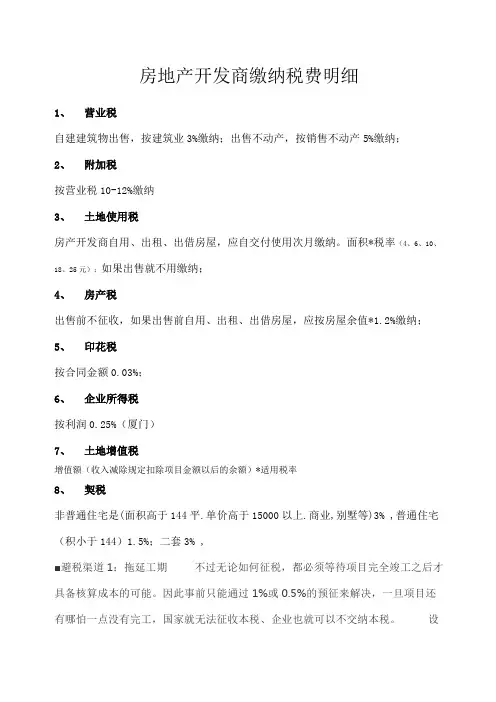

面积*税率(4、6、10、18、25元);如果出售就不用缴纳;4、房产税出售前不征收,如果出售前自用、出租、出借房屋,应按房屋余值*1.2%缴纳;5、印花税按合同金额0.03%;6、企业所得税按利润0.25%(厦门)7、土地增值税增值额(收入减除规定扣除项目金额以后的余额)*适用税率8、契税非普通住宅是(面积高于144平.单价高于15000以上.商业,别墅等)3% ,普通住宅(积小于144)1.5%;二套3% ,■避税渠道1:拖延工期不过无论如何征税,都必须等待项目完全竣工之后才具备核算成本的可能。

因此事前只能通过1%或0.5%的预征来解决,一旦项目还有哪怕一点没有完工,国家就无法征收本税、企业也就可以不交纳本税。

设想一个小区,完工95%,另外5%拖着不完工,本税就可以不缴、迟缴,与法是一点问题都没有。

相信如果国家严格征税,由于影响太大,必然迫使一些企业采取这种消极的方式去避税。

■避税渠道2:提高人工对于股份公司来说,一旦经过平衡核算发现提高人工可以归避税收,就极其可能提高尤其是高管的工资。

尤其是类似内部人控制的万科。

当然还有类似购买巨额保险等传统的避税办法可以应用。

所以,在这里,先要预祝类似万科等上市房地产企业、私营企业的高管们了,等着加工资吧。

■避税渠道3:搞精装修目前房地产市场一直以毛胚房为主要供应,使得土地增值部分较大。

开征收土地增值税以后,相信很多房地产公司都更愿意加大成本,做精装修房出售,以减少增值部分从而避税。

也就是说,未来的装修市场,面对购房者的份额要萎缩,而面对发展商的大盘、同意装修将增加。

■避税渠道4:项目公司那些通过项目公司操作的发展商多聪明,在预缴征收时期,由于可以开发完毕就注销,因此,这种方式可能能够更好地归避某些税费,相信项目公司制会越来越多。

沈阳房地产开发商涉及的税种及计算 Name : Lavender沈阳房地产开发商涉及的税种及计算一、营业税1.税率营业税涉及转让无形资产和销售不动产(包括销售建筑物或构筑物、销售其他土地附着物)两个税目,税率都是5%。

2.计算公式:应纳税额 = 营业额×税率3.案例分析案例1:沈阳某房地产企业销售一套房产收入为100万元,计算开发商应缴纳的营业税税额。

案例1解析:应缴纳营业税税额 = 100×5% = 5(万元)二、城市建设维护税1.税率城市建设维护税计税依据是纳税人实际缴纳的营业税税额。

税率分别为7%、5%、1%。

不同地区的纳税人实行不同档次的税率。

企业在郊区的税率为1%,在城镇的5%,在市区的为7%。

2.计算公式: 应纳税额 = 营业税税额×税率。

3.案例分析案例2:沈阳市内某房地产企业沈销售一套房产收入为100万元,计算该企业应缴纳的城市维护建设税税额。

案例2解析:应缴纳营业税税额 = 100×5% = 5(万元)应缴纳城市维护建设税税额 = 5×7% = 3,500(元)三、土地增值税1.税率土地增值税计税依据是纳税人转让房地产所取得的增值额。

增值额为纳税人转让房地产取得的收入减除《条例》和《细则》规定的扣除项目金额后的余额。

税率为30%、40%、50%、60%,土地增值税预征税率各地区不等。

2.计算公式:应纳税额 = ∑(每级距的土地增值额×适用税率)3.具体计算方法:(1)增值额未超过扣除项目金额50%时,计算公式为:土地增值税税额 = 增值额×30%(2)增值额超过扣除项目金额50%,未超过100%时,计算公式为:土地增值税税额 = 增值额×40% - 扣除项目金额×5%(3)增值额超过扣除项目金额100%,未超过200%时,计算公式为:土地增值税税额 = 增值额×50% - 扣除项目金额×15%(4)增值额超过扣除项目金额200%,计算公式为:土地增值税税额 = 增值额×60% - 扣除项目金额×35%4.案例分析案例3:沈阳某房地产开发公司转让商品房一栋,取得收入总额为1000万元,应扣除的购买土地的金额、开发成本的金额、开发费用的金额、相关税金的金额、其他扣除金额合计为400万元。

房地产开发企业代建项目如何纳税首先,房地产开发企业在代建项目中的主要纳税事项包括企业所得税、增值税、土地增值税和契税等。

企业所得税是其中最主要的税种,其适用税率为25%。

房地产开发企业应根据企业所得税法对项目收入进行核算,并按照法定税率缴纳企业所得税。

其次,代建项目中,房地产开发企业还需要缴纳增值税。

增值税是按照项目的增值额计算,并以16%的税率征收。

增值税计算公式为:增值税金额=销售额×适用税率,其中销售额是指房地产开发企业出售商品、提供劳务的合计金额。

土地增值税是指在房地产开发过程中,土地的增值部分需要缴纳的税款。

土地增值税的税率根据土地性质和地区的不同而有所差异,一般为30%至60%不等。

房地产开发企业需要在取得土地使用权证书后的一定时间内申请土地增值税的纳税人登记,并根据国家税收政策的规定,按照土地增值金额的一定比例缴纳土地增值税。

另外,对于房地产开发企业代建项目中的房屋销售交易,还需要缴纳契税。

契税是根据房屋的交易价格和税率计算的,一般为1%至3%不等。

房地产开发企业在房屋销售交易完成后,需要按照交易价格计算契税,并在规定时间内向税务机关缴纳。

除了以上主要税种外,房地产开发企业还需注意其他相关税费的申报和缴纳,例如印花税、城市维护建设税、教育费附加等。

这些税费根据地方政府的相关规定和税收政策来确定。

在房地产开发企业代建项目的纳税过程中,企业应严格按照税收法律法规的要求进行申报和缴纳,确保按时、足额地缴纳各项税费。

同时,企业应保留好相关凭证和文件,以备税务机关的核查和审计。

总结起来,房地产开发企业代建项目的纳税是一个复杂而重要的过程,涉及到多个税种和税收政策。

企业应根据税收法律法规的要求,按时、足额地申报和缴纳各项税费,以保证企业的经济效益和合法性。

房地产开发企业税种税率表-房地产开发企业涉及税种相对于其他行业,房地产开发企业营业额高,涉及的税种多,纳税金额也很大,

税负也相对较高。

房地产开发企业涉及的税种主要有(按应缴纳税额的税负顺序依次为):营业税、土地增值税、企业所得税、城市维护建设税、教育费附加、印花税、契税等,下面将房地产开发企业涉及的主要税种介绍如下:

1、营业税:房地产开发企业销售不动产时应在收讫或取得索取营业收入(房款)凭据后,就全部价款和价外费用按销售不动产税目依5%的税率缴纳营业税。

如与包销商签订合同由其自订价格进行销售,由房地产开发公司向客户开具房地产发票,依5%的税率缴纳营业税,包销商收取价差或手续费的应按服务业--代理业征收营业税。

合同期满后,房屋未售出部分若由包销商收购,对房地产开发公司应就房屋销售收入按销售不动产税目依5%税率征收营业税。

包销商将房产再销售,对包销商也按销售不动产税目征收营业税。

房地产开发企业从事建筑工程作业,应按包括工程所用原材料及其他物资和动力价款在内的营业额,依建筑业税目所适用的税率3%纳税。

2、土地增值税:土地增值税是对转让国有土地使用权、地上建筑物及其附着物(即转让房地产)并取得收入的单位或个人,就其转让房地产所取得的增值额征收的一种税,税率为30%、40%、50%和60%。

建造普通标准住宅出售,增值额未超过各项规定扣除项目金额20%的;因城市实施规划、国家建设需要依法征用、收回的房地产,可以免税。

3、企业所得税:房地产开发企业的所得减除成本、费用、损失后的余额按25%的税率缴纳企业所得税。

4、城建税、教育费附加:依实际缴纳的营业税额缴纳7%的城建税和3%的教育费附加。

5、印花税:当单位和个人的房屋发生产权转移时,应当缴纳印花税。

6、契税:其纳税人是以买卖、典当、赠与或交换形式取得土地、房屋产权的承受人。

契税是按当事人双方所订契约产价的一定比例向产权承受人征收的一次性税收。

契税按房屋买卖成交价格的3-5%征收契税。

附:房地产开发企业税种税率表。