注会税法中主要税种最新税率表(更新至2012年)

- 格式:xls

- 大小:58.50 KB

- 文档页数:125

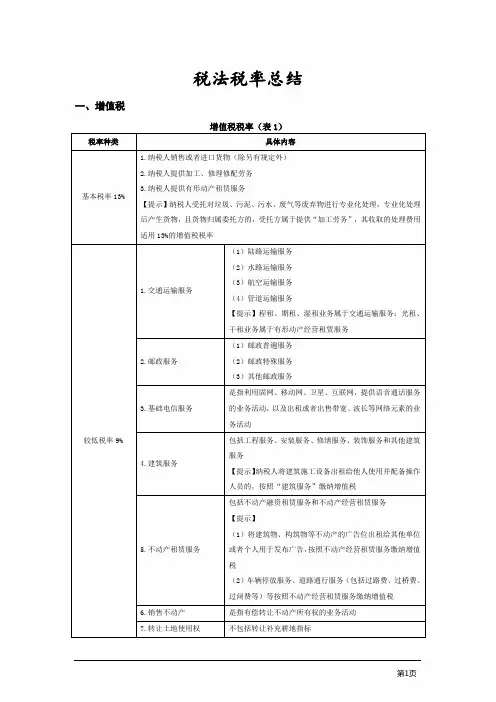

税法税率总结一、增值税增值税税率(表1)税率种类具体内容基本税率13% 1.纳税人销售或者进口货物(除另有规定外)2.纳税人提供加工、修理修配劳务3.纳税人提供有形动产租赁服务【提示】纳税人受托对垃圾、污泥、污水、废气等废弃物进行专业化处理,专业化处理后产生货物,且货物归属委托方的,受托方属于提供“加工劳务”,其收取的处理费用适用13%的增值税税率较低税率9% 1.交通运输服务(1)陆路运输服务(2)水路运输服务(3)航空运输服务(4)管道运输服务【提示】程租、期租、湿租业务属于交通运输服务;光租、干租业务属于有形动产经营租赁服务2.邮政服务(1)邮政普遍服务(2)邮政特殊服务(3)其他邮政服务3.基础电信服务是指利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动4.建筑服务包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务【提示】纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税5.不动产租赁服务包括不动产融资租赁服务和不动产经营租赁服务【提示】(1)将建筑物、构筑物等不动产的广告位出租给其他单位或者个人用于发布广告,按照不动产经营租赁服务缴纳增值税(2)车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税6.销售不动产是指有偿转让不动产所有权的业务活动7.转让土地使用权不包括转让补充耕地指标8.销售或者进口规定货物(1)饺子皮、玉米胚芽、动物骨粒、巴氏杀菌乳、灭菌乳等初级农产品,不包括淀粉、蔬菜罐头、调制乳(2)花椒油、橄榄油、核桃油、杏仁油、葡萄籽油和牡丹籽油等食用植物油,不包括环氧大豆油、氢化植物油(3)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品(4)图书、报纸、杂志、音像制品、电子出版物(5)饲料、化肥、农药、农机、农膜【注意】农机包括农用挖掘机、养鸡设备系列、养猪设备系列产品等,不包括农机零部件(6)食用盐低税率6% 1.销售无形资产(转让土地使用权除外)【提示】纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,按照“销售无形资产”缴纳增值税2.增值电信服务是指利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动【提示】卫星电视信号落地转接服务,按照“增值电信服务”缴纳增值税3.金融服务(1)贷款服务(2)直接收费金融服务(3)保险服务(4)金融商品转让4.现代服务(租赁服务除外)包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务【提示1】宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税【提示2】翻译服务和市场调查服务,按照“咨询服务”缴纳增值税【提示3】拍卖行受托拍卖取得的手续费或佣金收入,按照“经纪代理服务”缴纳增值税【提示4】纳税人提供武装守护押运服务,按照“安全保护服务”缴纳增值税【提示5】纳税人为客户办理退票而向客户收取的退票费、手续费等收入和纳税人对安装运行后的机器设备提供的维护保养服务,按照“其他现代服务”缴纳增值税5.生活服务包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务【提示1】提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税【提示2】纳税人在游览场所经营索道、摆渡车、电瓶车、游船等取得的收入,按照“文化体育服务”缴纳增值税【提示3】纳税人提供植物养护服务,按照“其他生活服务”缴纳增值税零税率出口货物、劳务或者境内单位和个人跨境销售服务、无形资产、不动产,税率为零:1.国际运输服务【提示1】按照国家有关规定应取得相关资质的国际运输服务项目,纳税人取得相关资质的,适用增值税零税率政策,未取得的,适用增值税免税政策【提示2】境内单位和个人以无运输工具承运方式提供的国际运输服务,由境内实际承运人适用增值税零税率;无运输工具承运业务的经营者适用增值税免税政策2.航天运输服务3. 向境外单位提供的完全在境外消费的下列服务:研发服务、合同能源管理服务、设计服务、广播影视节目(作品)的制作和发行服务、软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务、转让技术4.程租和期租、湿租服务零税率的适用境内的单位或个人提供程租服务,如果租赁的交通工具用于国际运输服务和港澳台地区运输服务,由出租方按规定申请适用增值税零税率境内的单位和个人向境内单位或个人提供期租、湿租服务,如果承租方利用租赁的交通工具向其他单位或个人提供国际运输服务和港澳台运输服务,由承租方适用增值税零税率。

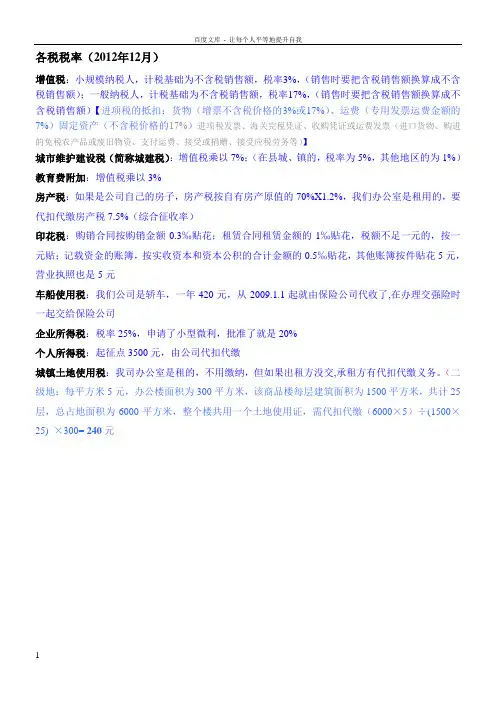

各税税率(2012年12月)增值税:小规模纳税人,计税基础为不含税销售额,税率3%,(销售时要把含税销售额换算成不含税销售额);一般纳税人,计税基础为不含税销售额,税率17%,(销售时要把含税销售额换算成不含税销售额)【进项税的抵扣:货物(增票不含税价格的3%或17%)、运费(专用发票运费金额的7%)固定资产(不含税价格的17%)进项税发票、海关完税凭证、收购凭证或运费发票(进口货物、购进的免税农产品或废旧物资、支付运费、接受或捐赠、接受应税劳务等)】城市维护建设税(简称城建税):增值税乘以7%;(在县城、镇的,税率为5%,其他地区的为1%)教育费附加:增值税乘以3%房产税:如果是公司自己的房子,房产税按自有房产原值的70%X1.2%,我们办公室是租用的,要代扣代缴房产税7.5%(综合征收率)印花税:购销合同按购销金额0.3‰贴花;租赁合同租赁金额的1‰贴花,税额不足一元的,按一元贴;记载资金的账簿,按实收资本和资本公积的合计金额的0.5‰贴花,其他账簿按件贴花5元,营业执照也是5元车船使用税:我们公司是轿车,一年420元,从2009.1.1起就由保险公司代收了,在办理交强险时一起交给保险公司企业所得税:税率25%,申请了小型微利,批准了就是20%个人所得税:起征点3500元,由公司代扣代缴城镇土地使用税:我司办公室是租的,不用缴纳,但如果出租方没交,承租方有代扣代缴义务。

(二级地:每平方米5元,办公楼面积为300平方米,该商品楼每层建筑面积为1500平方米,共计25层,总占地面积为6000平方米,整个楼共用一个土地使用证,需代扣代缴(6000×5)÷(1500×25) ×300= 240元所得税扣除点总结(2012年12月)朝阳国税:商贸企业应纳税所得额≤30万,从业人数≤80人,资产总额≤1000万,所得税率可自行采用20%,并附上相关证明即可·企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰(全年销售(营业)收入净额在1500万元及其以下的,不超过销售(营业)收入净额的5‰;全年销售(营业)收入净额超过1500万元的,不超过该部分的3‰。

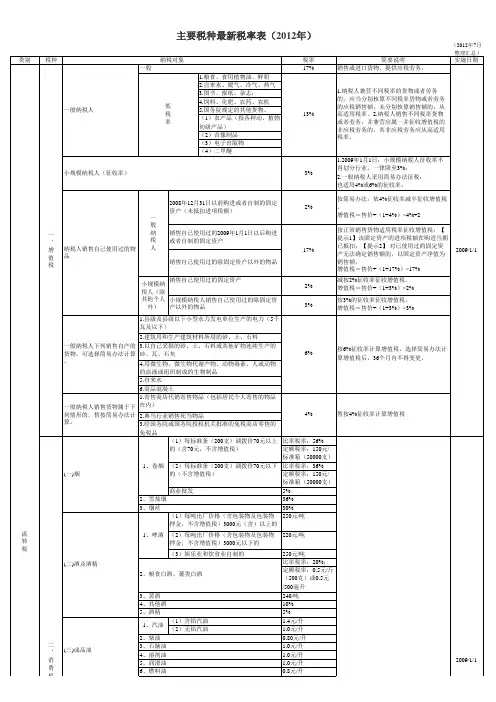

主要税种最新税率表(2012年)

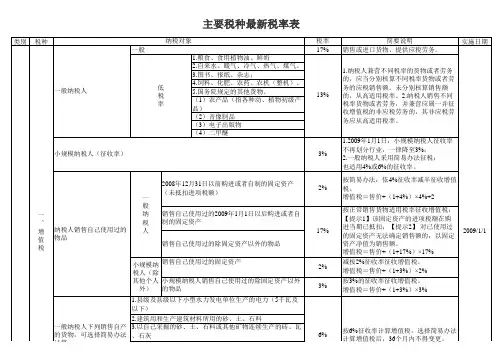

主要税种最新税率表(2012年)(2012年7月整理汇总)类别税种纳税对象税率简要说明实施日期流转税一、增值税一般纳税人一般17%销售或进口货物、提供应税劳务。

2009-1-1低税率1.粮食、食用植物油、鲜奶13%1.纳税人兼营不同税率的货物或者劳务的,应当分别核算不同税率货物或者劳务的应税销售额。

未分别核算销售额的,从高适用税率。

2.纳税人销售不同税率货物或者劳务,并兼营应属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;

3.图书、报纸、杂志;

4.饲料、化肥、农药、农机(整机)、农膜;

5.国务院规定的其他货物。

(1)农产品(指各种动、植物初级产品)(2)音像制品(3)电子出版物(4)二甲醚小规模纳税人(征收率)3%1.2009年1月1日:小规模纳税人征收率不再划分行业,一律降至3%;

2.一般纳税人采用简易办法征税:

也适用4%或6%的征收率。

纳税人销售自己使用过的物品一般纳税人2008年12月31日以前购进或者自制的固定资产(未抵扣进项税额)2%按简易办法:依4%征收率减半征收增值税。

增值税=售价÷(1+4%)x4%÷2销售自己使用过的2009年1月。

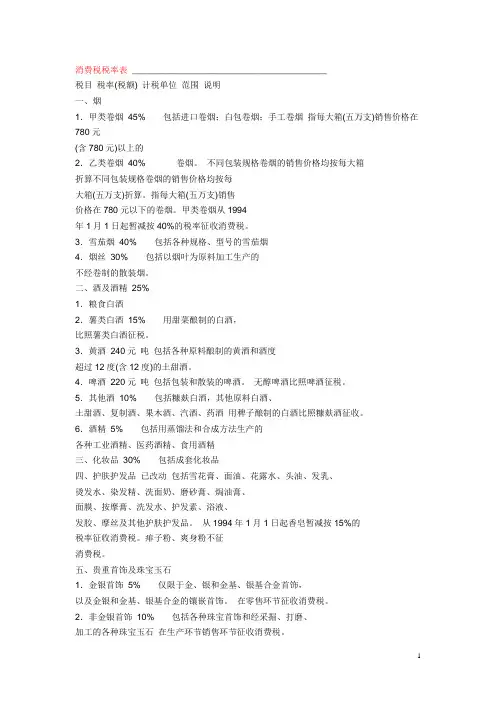

消费税税率表________________________________________税目税率(税额) 计税单位范围说明一、烟1.甲类卷烟45% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25%1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火15% 包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表________________________________________税目税率范围说明一、销售或进口货物除列举的以外17% 《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

主要税种最新税率表

6%征收率计算增值税,选择简易办法的货物,可选择简易办法6% Array

流

转

税

营业

扣地的税率计算;⑶只以三税实纳税额

、城

、产

行为目的

税

国税、地税、共享税税种、税率、分成比、

一、中央全额:消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税。

二、地方全额:城镇土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船使用税、车船使用牌照税、契税、屠宰税、筵席税、农业税、牧业税。

三、中央地方共享征收: 1、增值税:中央75%,地方25%; 2、营业税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方; 3、企业所得税、外商投资企业和外国企业所得税:铁道部、各银行总行及海洋石油企业缴纳的部分归中央,其余部分中央与地方按60%与40%比例共享。

4、个人所得税:除储蓄存款利息所得的个人所得税中央外,其余部分的分享比例与企业所得税相同。

5、资源税:海洋石油企业缴纳的部分归中央,其余归中央。

6、城市维护建设税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方。

7、印花税:证券交易印花税收入的94%归中央,其余6%和其他印花税收入归地方。

最全税率表(全18个税种)财务工作中,税率是几乎每天都会用到的,现行的18个税种来看,有几个也是经常在财税工作中出现的。

就比如增值税、企业所得税、个人所得税、消费税、关税……等等,这些是工作中会遇到的。

也有很多是与我们生活息息相关的,除了消费税和个人所得税以外,像契税、车辆购置税等也需要我们了解,但是问题是有些税目税率太多记不住咋办?今天在此就为大家分享:2022年最新最全税率表。

我国现行税种有18个,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、烟草税、耕地占用税、契税、环境保护税、关税。

1、增值税如果用一句话解释“增值税”,那么就是:对商品(或服务)在流通过程里“变贵”的部分征税。

增值税分为简计纳税和一般计税两种方式,简易计税适用于小规模纳税人和一般纳税人的情况:一般计税的增值税税率表:营改增项目的增值税税率见下表:购进农产品的进项税额扣除率如下表:2、消费税消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税。

消费税税率参考下表:3、企业所得税企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税率表:4、个人所得税个人所得税主要分为三类:综合所得、经营所得以及比例税率。

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的7阶超额累进税率:经营所得(包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得)适用5%-35%的5阶超额累进税率:对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用于比例税率:此外,非居民个人取得工资薪金、劳务报酬所得、稿酬所得和特许使用费所得,则依照下表按月换算后计算应纳税额:5、资源税资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

税率表大全1. 简介税率表是用来确定不同收入范围内应缴税额的一张表格。

根据国家的税法和政策,税率表会随着时间的推移而有所调整。

本文将提供一份税率表大全,包含了不同国家或地区的税率表信息,供读者参考。

2. 中国税率表2.1 个人所得税率表应纳税所得额(元)税率速算扣除数(元)不超过3,000元3% 0超过3,000元至12,000元10% 210超过12,000元至25,000元20% 1,410超过25,000元至35,000元25% 2,660超过35,000元至55,000元30% 4,410超过55,000元至80,000元35% 7,160超过80,000元45% 13,9102.2 增值税率表项目税率工业品17%商业服务13%不可再生资源13%污染环境物品13%农产品13%纳税检查查补税品20%3. 美国税率表3.1 个人所得税率表适用税级单身纳税人应纳税所得额(美元)头号纳税人应纳税所得额(美元)已婚联合纳税人应纳税所得额(美元)已婚单独纳税人应纳税所得额(美元)10% 0 - 9,700 0 - 19,400 0 - 9,700 0 - 9,70012% 9,701 - 39,475 19,401 - 78,950 9,701 - 39,475 9,701 - 39,475 22% 39,476 - 84,200 78,951 -168,40039,476 - 84,200 39,476 - 84,20024% 84,201 -160,725 168,401 -321,45084,201 - 160,725 84,201 - 160,72532% 160,726 -204,100 321,451 -408,200160,726 -204,100160,726 -204,10035% 204,101 -510,300 408,201 -612,350204,101 -306,750204,101 -306,75037% 510,301或更多612,351或更多306,751或更多306,751或更多3.2 企业所得税率表适用税级税率≤ $50,00021%$50,001 - $75,000 21%$75,001 - $100,000 21%$100,001 - $335,000 21%$335,001 - $10,000,000 21%$10,000,001 - $15,000,000 18%$15,000,001 - $18,333,333 18%> $18,333,333 21%4. 日本税率表4.1 所得税率适用税级税率≤ 1,950,000 日元5%>1,950,000 日元 - 3,300,000 10%>3,300,000 日元 - 6,950,000 20%>6,950,000 日元 - 9,000,000 23%>9,000,000 日元 - 18,000,000 33%>18,000,000 日元45%4.2 消费税率表商品/服务税率一般物品10%食品、饮料、书籍等8%导购物品2%生活必需品0%住宅租金0%5. 总结税率表是每个国家或地区根据税法制定的一种重要工具,用于确定纳税人应该缴纳的税额。

新税法主要从4个方面进行了修订:一是工薪所得扣除标准提高到3500元。

二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

三是调整个体工商户生产经营所得和承包承租经营所得税率级距。

生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

四是个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报。

2011年9月1日起调整后,也就是2012年现在实行的7级超额累进个人所得税税率表个税免征额3500元(工资薪金所得适用)工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

产经营所得和对企事业单位的承包经营、承租经营所得适用)人所得收入采用税后收入的概念,比如支付税后多少多少金额。

这时,需要将税后的收入按一定公式换算为应税所得,然后再按照一般方法计算应交的税款。

否则,将导致税款的少征。

这里,在换算为应税所得过程中需要适用的税率及速算扣除数不能按照含税级距的税率表来套用,必须使用不含税级距的税率表。

这就是不含税级距税率表产生的原因。

这里的不含税级距指的是“税后收入”级距。

至于两者之间的联系,实际上两个税率表是一回事,只入,以方便对税后收入进行征税的计算工作,仅此而已。

个人所得税计算方法全月应纳税所得额=月薪金收入总额(包括加班费等)-3500-个人支付的社保和公积金费用全月应纳税额=全月应纳税所得额×适用税率-速算扣除数/12后再对应适用税率年终奖应纳税额=年终奖金总额×年终奖适用税率-速算扣除数示例:新税制如某员工2012年1月工资收入5000元,并同时获发2011年度年终奖总额10000元。

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

我国的税种分类主要有:(一)按课税对象分类1、流转税类。

流转税是以商品生产流转额和非生产流转额为课税对象征收的一类税。

流转税的基本特点就是在生产经营及销售环节征收,收入不受成本费用变化的影响,而对价格变化较为敏感。

流转税是我国税制结构中的主体税类,目前包括增值税、消费税、营业税和关税等税种。

2、收益税,亦称所得税,是指以各种所得额为课税对象的一类税。

所得税也是我国税制结构中的主体税类,目前包括企业所得税、个人所得税等税种。

目前内外资企业所得税率统一为25%。

(《企业所得税法》自2008年1月1日起施行。

1991年4月9日第七届全国人民代表大会第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》和1993年12月13日国务院发布的《中华人民共和国企业所得税暂行条例》同时废止。

)。

另外,国家给予了两档优惠税率:一是符合条件的小型微利企业,减按20%的税率征收;二是国家需要重点扶持的高新技术企业,减按15%的税率征收。

3、财产税。

财产税是指以纳税人所拥有或支配的财产为课税对象的一类税。

包括遗产税、房产税、契税、车辆购置税和车船使用税等4、行为税。

行为税是指以纳税人的某些特定行为为课税对象的一类税。

我国现行税制中的城市维护建设税、固定资产投资方向调节税、印花税、屠宰税和筵席税都属于行为税。

税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)01.06其他活动物:01.06其他活动物:-哺乳动物:-哺乳动物:--灵长目:--灵长目:0106.1110---改良种用000106.1110---改良种用000106.1190---其他10500106.1190---其他1050--鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物);海豹、海狮及海象(鳍足亚目哺乳动物):--鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物);海豹、海狮及海象(鳍足亚目哺乳动物):0106.1210---鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物)1050---鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物):0106.1211----改良种用1050增列税目0106.1219----其他1050---海豹、海狮及海象(鳍足亚目哺乳动物):---海豹、海狮及海象(鳍足亚目哺乳动物):0106.1221----改良种用000106.1221----改良种用000106.1229----其他10500106.1229----其他105007.10冷冻蔬菜(不论是否蒸煮):07.10冷冻蔬菜(不论是否蒸煮):-其他蔬菜:-其他蔬菜:0710.8010---松茸13700710.8010---松茸13700710.8020---蒜苔及蒜苗(青蒜)13700710.8020---蒜苔及蒜苗(青蒜)13700710.8030---蒜头13700710.8030---蒜头13700710.8040---牛肝菌1370增列税目0710.8090---其他13700710.8090---其他1370附表八:税则税目调整表备注子目注释调整后调整前税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前12.11主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分(包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉:12.11主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分(包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉:-其他:-其他:---主要用作药料的植物及其某部分:---主要用作药料的植物及其某部分:1211.9031----枸杞6301211.9031----枸杞6301211.9032----大海子6201211.9032----大海子6201211.9033----沉香3201211.9033----沉香3201211.9034----沙参6201211.9034----沙参6201211.9035----青蒿6201211.9035----青蒿6201211.9036----甘草6△0301211.9036----甘草6301211.9037----黄芩620增列税目1211.9039----其他6201211.9039----其他62013.02植物液汁及浸膏;果胶、果胶酸盐及果胶酸酯;从植物产品制得的琼脂、其他胶液及增稠剂,不论是否改性:13.02植物液汁及浸膏;果胶、果胶酸盐及果胶酸酯;从植物产品制得的琼脂、其他胶液及增稠剂,不论是否改性:-植物液汁及浸膏:-植物液汁及浸膏:--其他:--其他:1302.1910---生漆20901302.1910---生漆2090 1302.1920---印楝素3111302.1920---印楝素3111302.1930---除虫菊的或含鱼藤酮植物根茎的3111302.1930---除虫菊的或含鱼藤酮植物根茎的3111302.1940---银杏的2080增列税目1302.1990---其他20801302.1990---其他208028.05碱金属、碱土金属;稀土金属、钪及钇,不论是否相互混合或相互熔合;汞:28.05碱金属、碱土金属;稀土金属、钪及钇,不论是否相互混合或相互熔合;汞:-稀土金属、钪及钇,不论是否相互混合或相互熔合:-稀土金属、钪及钇,不论是否相互混合或相互熔合: ---稀土金属、钪及钇,未相互混合或相互熔合:---稀土金属、钪及钇,未相互混合或相互熔合:2805.3011----钕 5.5302805.3011----钕 5.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2805.3012----镝 5.5302805.3012----镝 5.5302805.3013----铽 5.5302805.3013----铽 5.5302805.3014----镧 5.5302805.3014----镧 5.5302805.3015----铈 5.5302805.3015----铈 5.5302805.3016----镨 5.530增列税目2805.3017----钇 5.530增列税目2805.3019----其他 5.5302805.3019----其他 5.530---稀土金属、钪及钇,相互混合或相互熔合:---稀土金属、钪及钇,相互混合或相互熔合:2805.3021----电池级 5.5302805.3021----电池级 5.5302805.3029---其他 5.5302805.3029----其他 5.53028.39硅酸盐;商品碱金属硅酸盐:28.39硅酸盐;商品碱金属硅酸盐:-钠盐:-钠盐:2839.1100--偏硅酸钠 5.5402839.1100--偏硅酸钠 5.5402839.1900--其他 5.530--其他: 5.5302839.1910---硅酸钠 5.530增列税目2839.1990---其他 5.5302839.9000-其他 5.5302839.9000-其他 5.53028.42其他无机酸盐及过氧酸盐(包括不论是否已有化学定义的硅铝酸盐),但迭氮化物除外:28.42其他无机酸盐及过氧酸盐(包括不论是否已有化学定义的硅铝酸盐),但迭氮化物除外:-其他:-其他:2842.9010---雷酸盐、氰酸盐及硫氰酸盐5.530---雷酸盐、氰酸盐及硫氰酸盐:2842.9011----硫氰酸钠 5.530增列税目2842.9019----其他 5.5302842.9020---碲化镉 5.5302842.9020---碲化镉 5.5302842.9030---锂镍钴锰氧化物 5.5302842.9030---锂镍钴锰氧化物 5.5302842.9040---磷酸铁锂 5.530增列税目2842.9090---其他 5.5302842.9090---其他 5.53028.46稀土金属、钇、钪及其混合物的无机或有机化合物:28.46稀土金属、钇、钪及其混合物的无机或有机化合物:-铈的化合物:-铈的化合物:2846.1010---氧化铈 5.5302846.1010---氧化铈 5.530 2846.1020---氢氧化铈 5.5302846.1020---氢氧化铈 5.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2846.1030---碳酸铈 5.5302846.1030---碳酸铈 5.530 2846.1090---其他 5.5302846.1090---其他 5.530 -其他:-其他:---氧化稀土(氧化铈除外):---氧化稀土(氧化铈除外):2846.9011----氧化钇 5.5302846.9011----氧化钇 5.5302846.9012----氧化镧 5.5302846.9012----氧化镧 5.5302846.9013----氧化钕 5.5302846.9013----氧化钕 5.5302846.9014----氧化铕 5.5302846.9014----氧化铕 5.5302846.9015----氧化镝 5.5302846.9015----氧化镝 5.5302846.9016----氧化铽 5.5302846.9016----氧化铽 5.5302846.9017----氧化镨增列税目2846.9019----其他 5.5302846.9019----其他 5.530---氯化稀土:---氯化稀土:2846.9021----氯化铽 5.5302846.9021----氯化铽 5.5302846.9022----氯化镝 5.5302846.9022----氯化镝 5.5302846.9023----氯化镧 5.5302846.9023----氯化镧 5.5302846.9024----氯化钕 5.530增列税目2846.9025----氯化镨 5.530增列税目2846.9026----氯化钇 5.530增列税目2846.9028----混合氯化稀土 5.5302846.9028----混合氯化稀土 5.5302846.9029----其他 5.5302846.9029----其他 5.530---氟化稀土:---氟化稀土:2846.9031----氟化铽 5.5302846.9031----氟化铽 5.5302846.9032----氟化镝 5.5302846.9032----氟化镝 5.5302846.9033----氟化镧 5.5302846.9033----氟化镧 5.5302846.9034----氟化钕 5.530增列税目2846.9035----氟化镨 5.530增列税目2846.9036----氟化钇 5.530增列税目2846.9039----其他 5.5302846.9039----其他 5.530---碳酸稀土:---碳酸稀土:2846.9041----碳酸镧 5.5302846.9041----碳酸镧 5.5302846.9042----碳酸铽 5.5302846.9042----碳酸铽 5.5302846.9043----碳酸镝 5.5302846.9043----碳酸镝 5.5302846.9044----碳酸钕 5.530增列税目2846.9045----碳酸镨 5.530增列税目2846.9046----碳酸钇 5.530增列税目2846.9048----混合碳酸稀土 5.5302846.9048----混合碳酸稀土 5.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2846.9049----其他 5.5302846.9049----其他 5.5302846.9090---其他 5.530---其他:2846.9091----镧的其他化合物 5.530增列税目2846.9092----钕的其他化合物 5.530增列税目2846.9093----铽的其他化合物 5.530增列税目2846.9094----镝的其他化合物 5.530增列税目2846.9095----镨的其他化合物 5.530增列税目2846.9096----钇的其他化合物 5.530增列税目2846.9099----其他 5.53028.53其他无机化合物(包括蒸馏水、导电水及类似的纯净水);液态空气(不论是否除去稀有气体);压缩空气;汞齐,但贵金属汞齐除外:28.53其他无机化合物(包括蒸馏水、导电水及类似的纯净水);液态空气(不论是否除去稀有气体);压缩空气;汞齐,但贵金属汞齐除外:2853.0010---饮用蒸馏水 5.5702853.0010---饮用蒸馏水 5.5702853.0020---氯化氰 5.5302853.0020---氯化氰 5.5302853.0030---镍钴锰氢氧化物 6.530增列税目2853.0090---其他 5.5302853.0090---其他 5.53029.22含氧基氨基化合物:29.22含氧基氨基化合物:2922.5000-氨基醇酚、氨基酸酚及其他含氧基氨基化合物6.530-氨基醇酚、氨基酸酚及其他含氧基氨基化合物:2922.5010---对羟基苯甘氨酸及其邓钾盐6.530增列税目2922.5090---其他 6.53029.24羧基酰胺基化合物;碳酸酰胺基化合物:29.24羧基酰胺基化合物;碳酸酰胺基化合物:-环酰胺(包括环氨基甲酸酯)及其衍生物以及它们的盐:-环酰胺(包括环氨基甲酸酯)及其衍生物以及它们的盐:--其他:--其他:2924.2910---对乙酰氨基苯乙醚(非那西丁)6302924.2910---对乙酰氨基苯乙醚(非那西丁)6302924.2920---对乙酰氨基酚(扑热息痛)6302924.2920---对乙酰氨基酚(扑热息痛)6302924.2930---阿斯巴甜 6.530增列税目2924.2990---其他 6.5302924.2990---其他 6.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前29.32仅含有氧杂原子的杂环化合物:29.32仅含有氧杂原子的杂环化合物:-其他:-其他:2932.9100--4-丙烯基-1,2-亚甲二氧基苯(异黄樟脑)6.5202932.9100--4-丙烯基-1,2-亚甲二氧基苯(异黄樟脑)6.5202932.9200--1-(1,3-苯并二口恶茂-5-基)丙烷-2-酮6.5202932.9200--1-(1,3-苯并二口恶茂-5-基)丙烷-2-酮6.5202932.9300--3,4-亚甲二氧基苯甲醛(胡椒醛)6.5202932.9300--3,4-亚甲二氧基苯甲醛(胡椒醛)6.5202932.9400--4-烯丙基-1,2-亚甲二氧基苯(黄樟脑)6.5202932.9400--4-烯丙基-1,2-亚甲二氧基苯(黄樟脑)6.5202932.9500--四氢大麻酚(所有的异构体)6.5202932.9500--四氢大麻酚(所有的异构体)6.520 --其他:--其他:2932.9910---7-羟基苯并呋喃(呋喃酚)4112932.9910---7-羟基苯并呋喃(呋喃酚)4112932.9920---2,2′-双甲氧羰基-4,4′-双甲氧基-5,6,5′,6′-双亚甲二氧基联苯(联苯双酯)6.5202932.9920---2,2′-双甲氧羰基-4,4′-双甲氧基-5,6,5′,6′-双亚甲二氧基联苯(联苯双酯)6.5202932.9930---蒿甲醚 6.520增列税目2932.9990---其他 6.5202932.9990---其他 6.52029.34核酸及其盐;无论是否已有化学定义;其他杂环化合物:29.34核酸及其盐;无论是否已有化学定义;其他杂环化合物: -其他:-其他:2934.9100--阿米雷司(INN),溴替唑仑(INN),氯噻西泮(INN),氯恶唑仑(INN),右吗拉胺(INN),卤恶唑仑(INN),凯他唑仑(INN),美索卡(INN),恶唑仑(INN),匹莫林(INN),苯巴曲嗪(INN),芬美曲嗪(INN)和舒芬太尼(INN)及它们的盐6.5202934.9100--阿米雷司(INN),溴替唑仑(INN),氯噻西泮(INN),氯恶唑仑(INN),右吗拉胺(INN),卤恶唑仑(INN),凯他唑仑(INN),美索卡(INN),恶唑仑(INN),匹莫林(INN),苯巴曲嗪(INN),芬美曲嗪(INN)和舒芬太尼(INN)及它们的盐6.520税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2934.9910---磺内酯及磺内酰胺 6.5302934.9910---磺内酯及磺内酰胺 6.530 2934.9920---呋喃唑酮6202934.9920---呋喃唑酮620 2934.9930---核酸及其盐 6.5352934.9930---核酸及其盐 6.5352934.9940---奈韦拉平、依发韦仑、利托那韦及它们的盐6.5202934.9940---奈韦拉平、依发韦仑、利托那韦及它们的盐6.5202934.9950---克拉维酸及其盐 6.5202934.9950---克拉维酸及其盐 6.5202934.9960---7-苯乙酰氨基-3-氯甲基-4-头孢烷酸对甲氧基苄酯、7-氨基头孢烷酸、7-氨基脱乙酰氧基头孢烷酸620增列税目2934.9990---其他 6.5202934.9990---其他 6.520 29.41抗菌素:29.41抗菌素:-其他:-其他:---头孢菌素及其衍生物以及它们的盐:---头孢菌素及其衍生物以及它们的盐:2941.9051----7-氨基头孢烷酸、7-氨620删除税目2941.9052----头孢氨苄及其盐6202941.9052----头孢氨苄及其盐6202941.9053----头孢唑啉及其盐6202941.9053----头孢唑啉及其盐6202941.9054----头孢拉啶及其盐6202941.9054----头孢拉啶及其盐6202941.9055----头孢三嗪(头孢曲松)6202941.9055----头孢三嗪(头孢曲松)6202941.9056----头孢哌酮及其盐6202941.9056----头孢哌酮及其盐6202941.9057----头孢噻肟及其盐6202941.9057----头孢噻肟及其盐6202941.9058----头孢克罗及其盐6202941.9058----头孢克罗及其盐6202941.9059----其他6202941.9059----其他6202941.9060---麦迪霉素及其衍生物以6202941.9060---麦迪霉素及其衍生物以6202941.9070---乙酰螺旋霉素及其衍生4202941.9070---乙酰螺旋霉素及其衍生4202941.9090---其他6202941.9090---其他62037.01未曝光的摄影感光硬片及平面软片,用纸、纸板及纺织物以外任何材料制成;未曝光的一次成像感光平片,不论是否分装:37.01未曝光的摄影感光硬片及平面软片,用纸、纸板及纺织物以外任何材料制成;未曝光的一次成像感光平片,不论是否分装:-其他硬片及软片,任何一边超过255毫米:-其他硬片及软片,任何一边超过255毫米:---照相制版用:---照相制版用:3701.3021----激光照排片 3.7元/平方米70元/平方米3701.3021----激光照排片3.7元/平方米70元/平方米税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前3701.3022----PS版8.1元/平方米70元/平方米3701.3022----PS版8.1元/平方米70元/平方米3701.3024----CTP版8.1元/平方米70元/平方米3701.3024----CTP版8.1元/平方米70元/平方米3701.3025----柔性印刷版15元/平方米70元/平方米增列税目3701.3029----其他15元/平方米70元/平方米3701.3029----其他15元/平方米70元/平方米3701.3090---其他20703701.3090---其他207039.16塑料制的单丝(截面直径超过1毫米)、条、杆、型材及异型材,不论是否经表面加工,但未经其他加工:39.16塑料制的单丝(截面直径超过1毫米)、条、杆、型材及异型材,不论是否经表面加工,但未经其他加工:3916.1000-乙烯聚合物制10453916.1000-乙烯聚合物制10453916.2000-氯乙烯聚合物制1045-氯乙烯聚合物制:3916.2010---异型材1045增列税目3916.2090---其他1045-其他塑料制:-其他塑料制:3916.9010---聚酰胺制10453916.9010---聚酰胺制10453916.9090---其他10453916.9090---其他104554.02合成纤维长丝纱线(缝纫线除外),非供零售用,包括细度在67分特以下的合成纤维单丝:54.02合成纤维长丝纱线(缝纫线除外),非供零售用,包括细度在67分特以下的合成纤维单丝:-其他单纱,未加捻或捻度每米不超过50转:-其他单纱,未加捻或捻度每米不超过50转:5402.4900--其他570--其他:5402.4910---断裂强度大于等于22cN/dtex,且初始模量大于等于750cN/dtex的聚乙烯纱线570这种纱线是由分子量在100万及以上,500万以下的线形聚乙烯制得的长丝纱线,断裂强度大于等于22cN/dtex,且初始模量大于等于750cN/dtex。

消费税税率表一、烟1.甲类卷烟 56% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟 40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟 40% 包括各种规格、型号的雪茄烟4.烟丝 30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精 25%1.粮食白酒2.薯类白酒 15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒 240元/吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒4.啤酒 220元/吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒 10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精 5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品 30% 包括成套化妆品四、贵重首饰及珠宝玉石1.金银首饰 5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰 10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

五、鞭炮、焰火 15% 包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

六、汽车轮胎 3%七、成品油1.汽油(1)含铅汽油 0.28元/升(2)无铅汽油 0.20元/升2.柴油 0.10元/升3.航空煤油0.10元/升4.石脑油0.20元/升5.溶剂油0.20元/升6.润滑油0.20元/升7.燃料油0.10元/升八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的 3%2.气缸容量在250毫升以上的 10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的 1%(2)气缸容量在1.0升以上至1.5升(含1.5升)的 3%(3)气缸容量在1.5升以上至2.0升(含2.0升)的 5%(4)气缸容量在2.0升以上至2.5升(含2.5升)的 9%(5)气缸容量在2.5升以上至3.0升(含3.0升)的 12%(6)气缸容量在3.0升以上至4.0升(含4.0升)的 25%(7)气缸容量在4.0升以上的 40%2.中轻型商用客车 5%十、高尔夫球及球具 10%十一、高档手表 20%十二、游艇 10%十三、木制性一次性筷子 5%十四、实木地板 5%护肤护发品 8%包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

2012最新个税税率表及速算扣除数(7级税率+第一级3%)十一届全国人大常委会第二十一次会议2011年6月30日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。

于今年9月1日起施行。

重新公布的《个人所得税法》规定:“工资、薪金所得以为每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”《个人所得税法》将现行的9级超额累进税率调整为7级,第一级税率为3%。

个人所得税税率表(7级税率。

2011年6月30日通过,9月1日起实施)级数含税级距税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分10 1053 超过4,500元至9,000元的部分20 5554 超过9,000元至35,000元的部分25 10055 超过35,000元至55,000元的部分30 27556 超过55,000元至80,000元的部分35 55057 超过80,000元的部分45 13505当前执行的个人所得税税率表(工资、薪金所得适用)级数含税级距不含税级距税率(%)速算扣除数1 不超过500元的不超475元的 5 02 超过500元至2,000元的部分超过475元至1,825元的部分10 253 超过2,000元至5,000元的部分超过1,825元至4,375元的部分15 1254 超过5,000元至20,000元的部分超过4,375元至16,375元的部分20 3755 超过20,000元至40,000元的部分超16,375元至31,375元的部分25 13756 超过40,000元至60,000元的部分超31,375元至45,375元的部分30 33757 超过60,000元至80,000元的部分超45,375元至58,375元的部分35 63758 超过80,000元至100,000元的部分超58,375元至70,375的部分40103759 超过100,000元的部分超70,375元的部分4515375说明:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

最新常见税种税率表企业所得税率表增值税税率表自2019 年4 月1 日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16% 税率的,税率调整为13% ;原适用10% 税率的,税率调整为9%.一、增值税税率(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为13%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为9%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境单位和个人跨境销售国务院规定围的服务、无形资产,税率为零。

增值税税率表二、增值税征收率(简易计税)小规模纳税人简易计税适用增值税征收率;另一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36 个月不得变更,适用增值税征收率。

(一)增值税征收率为3%和5%(二)适用征收率5%特殊情况主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

(三)两种特殊情况:1.个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

2.销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

增值税征收率表附:征收率特殊情况(一)一般纳税人可选择s适用5%征收率1、出租、销售2016 年4 月30 日前取得的不动产。

2、一般纳税人将2016年4 月30 日之前租入的不动产对外转租的,可选择简易办法征税;将5 月1 日之后租入的不动产对外转租的,不能选择简易办法征税。