2020年(财务分析)海南航空公司财务分析

- 格式:doc

- 大小:370.00 KB

- 文档页数:17

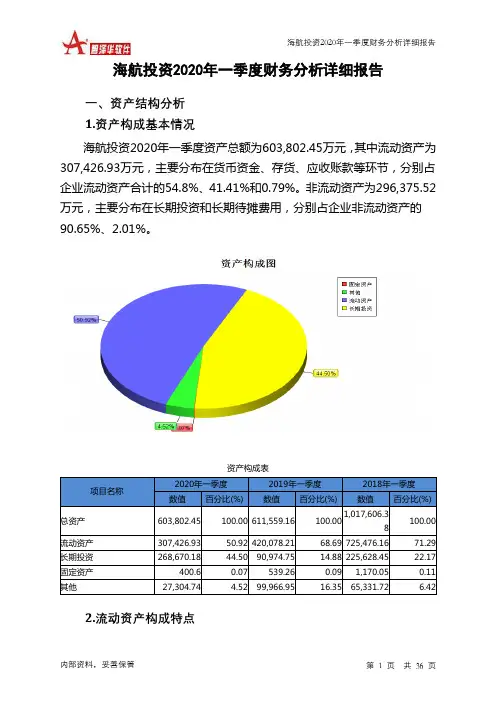

海航投资2020年一季度财务分析详细报告一、资产结构分析 1.资产构成基本情况海航投资2020年一季度资产总额为603,802.45万元,其中流动资产为307,426.93万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的54.8%、41.41%和0.79%。

非流动资产为296,375.52万元,主要分布在长期投资和长期待摊费用,分别占企业非流动资产的90.65%、2.01%。

资产构成表项目名称2020年一季度 2019年一季度 2018年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 603,802.45 100.00 611,559.16 100.001,017,606.38 100.00 流动资产 307,426.93 50.92 420,078.21 68.69 725,476.16 71.29 长期投资 268,670.1844.50 90,974.75 14.88 225,628.45 22.17 固定资产 400.6 0.07539.260.091,170.050.11 其他27,304.744.52 99,966.9516.35 65,331.726.422.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的54.8%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的41.41%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产307,426.93 100.00 420,078.21 100.00 725,476.16 100.00 存货127,293.64 41.41 138,805.08 33.04 412,234.06 56.82 应收账款2,437.08 0.79 1,358.02 0.32 363.93 0.05 其他应收款0 0.00 0 0.00 15,860.57 2.19 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金168,476.61 54.80 268,940.38 64.02 285,099.51 39.30 其他9,219.61 3.00 10,974.73 2.61 11,918.09 1.643.资产的增减变化2020年一季度总资产为603,802.45万元,与2019年一季度的611,559.16万元相比有所下降,下降1.27%。

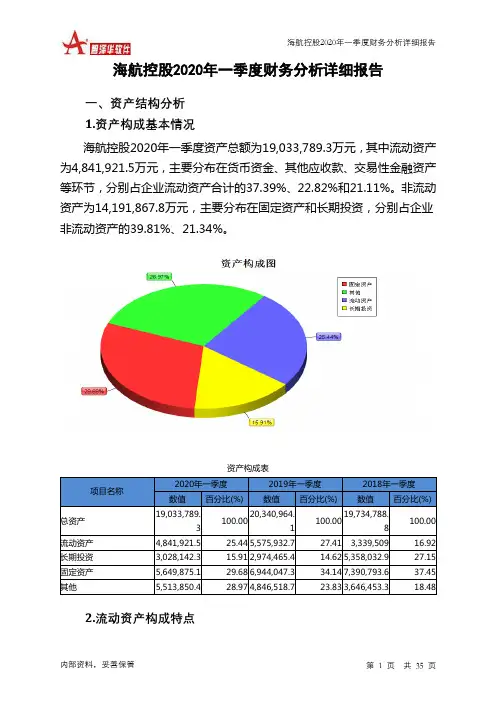

海航控股2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况海航控股2020年一季度资产总额为19,033,789.3万元,其中流动资产为4,841,921.5万元,主要分布在货币资金、其他应收款、交易性金融资产等环节,分别占企业流动资产合计的37.39%、22.82%和21.11%。

非流动资产为14,191,867.8万元,主要分布在固定资产和长期投资,分别占企业非流动资产的39.81%、21.34%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,033,789.3100.0020,340,964.1100.0019,734,788.8100.00流动资产4,841,921.5 25.44 5,575,932.7 27.41 3,339,509 16.92 长期投资3,028,142.3 15.91 2,974,465.4 14.62 5,358,032.9 27.15 固定资产5,649,875.1 29.68 6,944,047.3 34.14 7,390,793.6 37.45 其他5,513,850.4 28.97 4,846,518.7 23.83 3,646,453.3 18.482.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的58.49%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.97%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产4,841,921.5 100.00 5,575,932.7 100.00 3,339,509 100.00 存货103,547.5 2.14 16,540.9 0.30 22,343.9 0.67 应收账款443,366.7 9.16 355,749.6 6.38 287,891.2 8.62 其他应收款1,104,780 22.82 894,119.8 16.04 94,786.9 2.84 交易性金融资产1,021,951.1 21.11 54,146 0.97 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金1,810,214.5 37.39 3,865,525 69.33 2,584,704.3 77.40 其他358,061.7 7.40 389,851.4 6.99 349,782.7 10.473.资产的增减变化2020年一季度总资产为19,033,789.3万元,与2019年一季度的20,340,964.1万元相比有所下降,下降6.43%。

海南航空公司的财务报表分析与对策引言海南航空股份有限公司是中国第四大航空公司。

从1997年至2003年,海南航空的一直保持高速增长。

2003年遭遇SARS冲击,海南航空亏损12.69亿元人民币,资产负债率高达91.95%,高于行业平均水平。

由于行业的特点,航空业的资产负债率平均水平比较高。

但是,当公司的资产负债率高于行业平均水平时,CFO应该制定策略,保证公司的财务安全。

本文将着重讨论海南航空高速发展中隐含的风险,探索其未来健康发展的合体之路。

笔者将运用趋势分析和比率分析等分析方法对海南航空股份有限公司近6年的资产负债表、利润表和现金流量表进行分析,从而对海南航空目前的财务管理状况、债务清偿能力和盈利能力有更全面的了解,并从CFO的角度对发现的由于目前的市场竞争策略而给公司财务带来的潜在风险提出当前以及未来的财务建议。

一、海南航空的基本情况介绍(一)海南航空基本情况海南航空股份有限公司(以下简称海南航空)于1993年5月2日正式开航运营,是中国民航业第一家在A股(1999年)和B股(1997年)上市的航空公司,主要经营国内国际航空客货运输业及相关服务。

海南航空旗下还有中国新华航空有限责任公司、长安航空有限责任公司、山西航空有限责任公司、金鹿公务机有限公司和扬子江快运航空有限公司。

截至2004年11月23日,海南航空拥有103架飞机,适用于干线飞行、支线飞行、公务商务包机飞行、货运飞行和通用飞行。

海南航空先后建立了海口、北京、宁波、三亚、西安、太原、天津、乌鲁木齐8个航空基地,广州和长沙2个运营站,开通了国内外航线近480条,通航城市近90个。

(二)海南航空的股权结构海南航空近几年的投资涉及机场、航空运输、酒店、租赁公司以及财务公司,公司2003年年报显示的具体的股权结构如下图示:二、海南航空的财务报表分析(一)财务报表分析的原理财务报表分析是指以财务报表和其他资料为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的经营成果、财务状况及其变动,目的是了解过去、评价现在、预测未来,尤其是对企业的偿债能力、盈利能力和抵抗风险的能力做出评价,帮助利益关系集团改善决策。

海航基础2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供83,144.24万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为2,186,948.76万元,2020年已有长期带息负债为395,895.34万元。

3.总资金需求该企业的总资金需求为2,103,804.52万元。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

静态来看,该企业无力偿还的短期贷款为1,508,267.17万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为90,222.04万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

与企业的资金缺口相比,营业收入规模并不大。

企业经营亏损未缓解,资金缺口在扩大,资产负债率偏高,资金链断裂风险很大。

资金链断裂风险等级为14级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口1,591,411.41万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在90,222.04万元的缺口。

其中:长期投资合计减少198,536.2万元,固定资产合计增加756,916.95万元,无形资产及其他资产合计增加18,546.78万元,递延所得税资产增加30,223.15万元,其他非流动资产减少17,785.8万元,共计增加589,364.88万元。

非流动负债合计减少829,126.27万元,所有者权益合计减少1,987,841.1万元,共计减少2,816,967.37万元。

长期资金缺口形成原因表(万元)3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

(财务分析)海南航空公司财务分析海南航空公司财务分析报告北京邮电大学王飒1、公司概况海南航空股份有限公司,通常简称“海南航空”、“海航”。

前身为于1989年登记注册成立的海南省航空公司。

海南省航空公司于1993年1月由经规范化股份制改组,成为国内首家股份制航空公司。

1995年,成功发行外资股,成为国内第一家中外合资航空公司。

1997年正式更名为“海南航空股份有限公司”。

海南航空股份有限公司是海南航空集团下属航空运输产业集团的龙头企业,是在中国证券市场A股和B股同时上市的航空公司。

1998年8月,中国民用航空总局正式批准海航入股海口美兰机场,成为首家拥有中国机场股权的航空公司。

1997年6月,海南航空B股在上海证券交易所挂牌交易,成为首家国内上市B股的航空运输企业。

1999年10月11日,海南航空A股(股票代码600221)获准在上海证券交易所公开上网定价发行。

截至2007年12月大新华航空有限公司持有海南航空股份有限公司的48.62%的股份,成为其控股股东。

海南航空航线网络已遍布全国各地,开通了国内外航线近500条,其中通航城市90个,并开通国际包机航线。

2006年,海南航空实现年旅客运输量1439.09万人次,货邮运输量19.87万吨,年销售收入突破100亿元,挤身中国四大航空公司之列,海南航空是继中国南方航空﹑中国国际航空及中国东方航空后中国内地第四大的航空公司。

2、近期行业概况民航市场保持高速增长态势,2006年1-12月我国民用航空货运量累计为341.0万吨,比上年同期增长11.2%,其中12月份的货运量达到最高,为31.7万吨。

2006年1-12月我国民用航空货物周转量累计为90.7亿吨公里,与上年同期累计相比,增长了14.9%,其中9月份和11月份的货物周转量最高,都达到8.7亿吨公里。

2006年1-12月我国民用航空客运量累计为1.6亿人,累计同比为15%;2006年1-12月我国民用航空旅客周转量累计达2359.6亿人,进而累计同比为15.4%。

海南航空公司财务分析报告北京邮电大学王飒1、公司概况海南航空股份有限公司,通常简称“海南航空”、“海航”。

前身为于1989年登记注册成立的海南省航空公司。

海南省航空公司于1993年1月由经规范化股份制改组,成为国内首家股份制航空公司。

1995年,成功发行外资股,成为国内第一家中外合资航空公司。

1997年正式更名为“海南航空股份有限公司”。

海南航空股份有限公司是海南航空集团下属航空运输产业集团的龙头企业,是在中国证券市场A股和B股同时上市的航空公司。

1998年8月,中国民用航空总局正式批准海航入股海口美兰机场,成为首家拥有中国机场股权的航空公司。

1997年6月,海南航空B股在上海证券交易所挂牌交易,成为首家国内上市B股的航空运输企业。

1999年10月11日,海南航空A股(股票代码600221)获准在上海证券交易所公开上网定价发行。

截至2007年12月大新华航空有限公司持有海南航空股份有限公司的48.62%的股份,成为其控股股东。

海南航空航线网络已遍布全国各地,开通了国内外航线近500条,其中通航城市90个,并开通国际包机航线。

2006年,海南航空实现年旅客运输量1439.09万人次,货邮运输量19.87万吨,年销售收入突破100亿元,挤身中国四大航空公司之列,海南航空是继中国南方航空﹑中国国际航空及中国东方航空后中国内地第四大的航空公司。

2、近期行业概况民航市场保持高速增长态势,2006年1-12月我国民用航空货运量累计为341.0万吨,比上年同期增长11.2%,其中12月份的货运量达到最高,为31.7万吨。

2006年1-12月我国民用航空货物周转量累计为90.7亿吨公里,与上年同期累计相比,增长了14.9%,其中9月份和11月份的货物周转量最高,都达到8.7亿吨公里。

2006年1-12月我国民用航空客运量累计为1.6亿人,累计同比为15%;2006年1-12月我国民用航空旅客周转量累计达2359.6亿人,进而累计同比为15.4%。

海南航空公司财务报表分析1. 引言海南航空公司是一家中国大陆的航空公司,成立于1993年,总部位于海口。

海南航空公司是中国四大民营航空公司之一,也是中国第二大民航运输企业。

本文将对海南航空公司的财务报表进行分析,以了解其财务状况和经营状况。

2. 财务报表概览财务报表是海南航空公司向投资者和其他利益相关者提供的重要信息来源。

海南航空公司的财务报表包括资产负债表、利润表和现金流量表。

2.1 资产负债表资产负债表主要展示了海南航空公司在某个特定日期的财务状况。

它列出了公司的资产、负债和所有者权益。

通过分析资产负债表,可以了解公司的资产结构、负债结构和净资产。

2.2 利润表利润表反映了海南航空公司在一定时期内的收入、成本和利润情况。

它包括销售收入、成本、营业利润等指标。

通过分析利润表,可以了解公司的盈利能力和经营效益。

2.3 现金流量表现金流量表反映了海南航空公司在一定时期内的现金流入和流出情况。

它包括经营活动现金流量、投资活动现金流量和融资活动现金流量。

通过分析现金流量表,可以了解公司的现金流动性和经营活动的现金收入和支出情况。

3. 财务分析指标为了更好地理解海南航空公司的财务状况,我们需要分析一些财务指标。

3.1 资产负债比率资产负债比率是衡量公司负债水平的指标。

它的计算公式为:资产负债比率 = 负债总额 / 总资产。

通过分析资产负债比率,可以了解公司的负债风险以及公司的资产构成。

3.2 资产周转率资产周转率是衡量公司利用资产创造销售收入能力的指标。

它的计算公式为:资产周转率 = 销售收入 / 平均总资产。

通过分析资产周转率,可以了解海南航空公司的资产利用效率。

3.3 净利润率净利润率是衡量公司净利润与销售收入的比例的指标。

它的计算公式为:净利润率 = 净利润 / 销售收入。

通过分析净利润率,可以了解海南航空公司的盈利能力。

3.4 现金流量比率现金流量比率是衡量公司现金流入与现金流出的比例的指标。

它的计算公式为:现金流量比率= 经营活动现金流量净额 / 销售收入。

海航基础2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为119,127.12万元,与2019年上半年的41,281.87万元相比成倍增长,增长1.89倍。

利润总额主要来自于对外投资所取得的收益。

二、成本费用分析2020年上半年营业成本为122,782.63万元,与2019年上半年的217,553.84万元相比有较大幅度下降,下降43.56%。

2020年上半年销售费用为6,507万元,与2019年上半年的9,478.9万元相比有较大幅度下降,下降31.35%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为27,899.86万元,与2019年上半年的28,930.8万元相比有所下降,下降3.56%。

2020年上半年管理费用占营业收入的比例为14.91%,与2019年上半年的8.49%相比有较大幅度的提高,提高6.42个百分点。

在营业收入大幅度下降的情况下,管理费用支出水平相对提高,企业经济效益明显改善,管理费用支出合理。

2020年上半年财务费用为96,335.99万元,与2019年上半年的73,816.92万元相比有较大增长,增长30.51%。

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海航基础2020年上半年是有现金支付能力的,其现金支付能力为320,937.42万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低内部资料,妥善保管第1 页共4 页。

海航控股2020年一季度财务分析综合报告海航控股2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负855,639.6万元,与2019年一季度的163,481.6万元相比,2020年一季度出现较大幅度亏损,亏损855,639.6万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年一季度营业成本为1,145,931.7万元,与2019年一季度的1,633,176.4万元相比有较大幅度下降,下降29.83%。

2020年一季度销售费用为43,095.6万元,与2019年一季度的64,899.8万元相比有较大幅度下降,下降33.6%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为30,036万元,与2019年一季度的30,185.6万元相比变化不大,变化幅度为0.5%。

2020年一季度管理费用占营业收入的比例为4.36%,与2019年一季度的1.62%相比有较大幅度的提高,提高2.74个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年一季度财务费用为173,303.7万元,与2019年一季度的54,171.3万元相比成倍增长,增长2.2倍。

三、资产结构分析2020年一季度企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

海航投资2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负3,018.44万元,与2019年上半年的31.98万元相比,2020年上半年出现较大幅度亏损,亏损3,018.44万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年上半年营业成本为2,280.61万元,与2019年上半年的8,023.26万元相比有较大幅度下降,下降71.57%。

2020年上半年销售费用为40.89万元,与2019年上半年的189.19万元相比有较大幅度下降,下降78.38%。

2020年上半年管理费用为1,680.72万元,与2019年上半年的2,187.99万元相比有较大幅度下降,下降23.18%。

2020年上半年管理费用占营业收入的比例为55.34%,与2019年上半年的21.41%相比有较大幅度的提高,提高33.93个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年上半年财务费用为4,462.57万元,与2019年上半年的18.23万元相比成倍增长,增长243.74倍。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海航投资2020年上半年是有现金支付能力的,其现金支付能力为135,577.69万元。

企业净利润为负,负债经营是否可行,取内部资料,妥善保管第1 页共3 页。

2020年(财务分析)海南航空公司财务分析2020年财务分析:海南航空公司财务状况分析导语:本文将对2020年海南航空公司的财务状况进行分析。

通过审查公司的财务报表和其他相关信息,我们将探讨海南航空公司在过去一年中取得的成就和面临的挑战。

以下是对该公司财务状况的详细分析。

一、公司概况:海南航空公司成立于1993年,是中国最大的航空公司之一。

总部位于中国海南省的海口市,公司的主要业务涵盖国内和国际航线的客货运输。

在如此激烈的竞争中,海南航空一直以其卓越的服务质量和高度专业化的团队赢得了广大消费者的信任与支持。

二、财务报表分析:1. 利润表分析:根据2020年的财报,海南航空公司在过去一年中实现了可观的利润。

尽管全球航空业受到COVID-19疫情的冲击,但海南航空公司通过积极采取措施应对挑战,并在航空市场上保持了一定的竞争优势。

公司的净利润稳步增长,这表明公司在运营层面取得了不错的业绩。

2. 资产负债表分析:考虑到航空业长期资产的特殊性,我们将重点关注海南航空公司的资产负债表。

公司的资产规模有所增加,主要得益于投资扩张项目的实施。

然而,与此同时,公司的负债也急剧上升,这主要是由于借款和应付账款的增加所致。

此情况可能导致企业的负债压力增加,需要注意财务风险的管理。

3. 现金流量表分析:现金流量表可以反映公司的现金流入和流出情况,为投资者提供了解公司财务状况的关键信息。

根据海南航空公司2020年的现金流量表,公司的经营活动现金流入较前一年增加了一定程度,这表明公司的经营状况有所改善。

然而,公司的投资活动现金流出较前一年有所增加,可能与投资扩张计划有关。

这需要公司加强现金流管理,确保投资项目的回报和持续发展。

三、风险与挑战:1. COVID-19疫情:COVID-19疫情对全球航空业造成了巨大冲击,海南航空公司也不例外。

封锁和旅行禁令导致航空客运需求大幅下降,公司遭受了重大损失。

尽管疫苗的推出带来了希望,但航空业的复苏仍面临挑战。

(财务分析)海南航空公司财务分析海南航空公司财务分析报告北京邮电大学王飒1、公司概况海南航空股份有限公司,通常简称“海南航空”、“海航”。

前身为于1989年登记注册成立的海南省航空公司。

海南省航空公司于1993年1月由经规范化股份制改组,成为国内首家股份制航空公司。

1995年,成功发行外资股,成为国内第一家中外合资航空公司。

1997年正式更名为“海南航空股份有限公司”。

海南航空股份有限公司是海南航空集团下属航空运输产业集团的龙头企业,是在中国证券市场A股和B股同时上市的航空公司。

1998年8月,中国民用航空总局正式批准海航入股海口美兰机场,成为首家拥有中国机场股权的航空公司。

1997年6月,海南航空B股在上海证券交易所挂牌交易,成为首家国内上市B股的航空运输企业。

1999年10月11日,海南航空A股(股票代码600221)获准在上海证券交易所公开上网定价发行。

截至2007年12月大新华航空有限公司持有海南航空股份有限公司的48.62%的股份,成为其控股股东。

海南航空航线网络已遍布全国各地,开通了国内外航线近500条,其中通航城市90个,并开通国际包机航线。

2006年,海南航空实现年旅客运输量1439.09万人次,货邮运输量19.87万吨,年销售收入突破100亿元,挤身中国四大航空公司之列,海南航空是继中国南方航空﹑中国国际航空及中国东方航空后中国内地第四大的航空公司。

2、近期行业概况民航市场保持高速增长态势,2006年1-12月我国民用航空货运量累计为341.0万吨,比上年同期增长11.2%,其中12月份的货运量达到最高,为31.7万吨。

2006年1-12月我国民用航空货物周转量累计为90.7亿吨公里,与上年同期累计相比,增长了14.9%,其中9月份和11月份的货物周转量最高,都达到8.7亿吨公里。

2006年1-12月我国民用航空客运量累计为1.6亿人,累计同比为15%;2006年1-12月我国民用航空旅客周转量累计达2359.6亿人,进而累计同比为15.4%。

07年2月份,我国国内各航空公司实现运输总周转量25.1亿吨公里,旅客运输量1363.9万人,货邮运输量24万吨,分别比上年同期增长23.9%、22.1%和28.2%。

2007年2月份国内航线客运量完成1237.8万人,同比增长21.5%,货邮运量完成17.2万吨,同比增长16.2%。

2月国内客运比2006年同期多运送219.8万人,平均每天多运送近8万人。

国际石油价格出现见顶回落的情况,连续几年大涨的航空燃油价格有望逐步回归正常水平,燃油成本比例不断上涨的趋势即将出现周期性的转折,航空行业最困难的时候即将结束,航空行业的毛利率水平将逐步转好。

伴随着经济复苏,无论是生产物资需求增加还是国际贸易回暖,都让国际航空运输业首先恢复增长势头。

统计数据显示,国际航空运输业已在今年出现明显回升。

目前世界上多数区域的空运市场都在逐步恢复亚洲市场的增长将带动整个国际空运业的复苏。

中国成为全球经济中的亮点,市场前景显得尤为喜人。

民航体制改革后,航空运输业平均每年以高于国民经济的速度增长,近三年我国航空运输总周转量年均增长率达到16%。

进入7、8月份以来,民航运输总周转量、旅客运输量和货邮运输量等指标均出现大幅回升。

根据国家统计局进度统计数据,中国民航全行业9月份完成运输总周转量17.94亿吨公里、旅客周转量134.86亿人公里及货邮周转量5.45亿吨公里,分别较去年同期增长17.2%、16.3%及11.4%。

民航生产运输呈恢复性增长,中国民航业有望重归高速增长轨道。

3、财务报表分析3.1资产负债表2009年四季度资产负债表表1图1根据2009年的四个季度各项指标值,我们能够看出海南航空的资产和负债都呈上升趋势,这是由于公司的营业规模有所扩大,经营状况良好。

09年各季度流动资产构成数据表表2图2根据此图可以看出,应收账款和存货逐渐减少,货币资金增多,海航09年度的资产运营情况基本良好。

09年各季度负债数据分析表表3图3企业的长期负债结构比例有所降低,盈余公积比重提高,说明企业有强烈的留利增强经营实力的愿望,表明企业当年增加了一定的盈余,企业筹资和应付风险的能力比去年有所提高.总体上,企业长期和短期的融资活动比去年有所减弱.企业是以所有者权益资金为主来开展经营性活动,资金成本相对比较低。

3.2利润及利润分配表利润对比表表409年度营业利润总额为-197,412万元,实现增长率为80.86%,公司净利润总额增长实现为147,253万元,与去年同期相比增长116.09%,说明公司业务规模处于较快发展阶段,国内航空市场回暖,旅客运输量增加而带来的营业收入增加,同时产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

营业成本较去年同期增长了25.63%成本主要为本集团运力增加,飞机、发动机折旧及租金等固定成本增加。

3.3现金流量表3.3.1.现金流量结构分析现金流量结构数据表表5图4本期公司实现现金总流入39503.084万元,其中,经营活动产生总现金流入的比例为40%,投资活动产生的现金流占总现金流入的比例为58%,筹资活动产生的现金流入为2%,与09年同期相比,公司的投资活动资金有所减少,经营活动投入的资金有所增加,这主要是因为公司的业务增加,规模扩大的原因。

4、财务绩效评价4.1财务能力分析4.1.1偿债能力分析行业数据对比表6图5首先根据流动比率和速动比率来看短期偿债能力,海南航空都低于行业平均值,由此能得出海南航空偿付流动负债的能力较差。

再看资产负债率,海南航空每100元的资产就有87.891来自负债,所以海南航空的财务风险较高,偿债能力急需加强。

大规模的筹集资金,使得公司的负债率一直高居不下,高于同行业平均水平。

这对公司的经营活动和持续发展产生不利影响的。

海南航空的高资产负债率严重影响公司的财务安全,通过分析得知,海南航空的资产负债率高,主要由于长短期借款较多。

由上表得,海南航空的偿债能力与行业的均值还是有一定的距离的,其资本结构有待改进。

海航存在着高负债率经营,但是就整个行业来看,并不能说明资本结构存在难以克服的困难。

但公司积极筹资,努力更换经营机制,深刻规划更具前景的“大新华”蓝图,一致被外界看好。

更有国际金融界巨鳄对其信心的注入“海航是中国版的西南航空公司。

在决策、经营、管理、财务监控等方面基本都达到了国际标准”。

4.2.2营运能力分析行业数据对比表7图6从上表中可以看出海南航空的总资产周转率低于行业先进水平,反映企业全部资产的管理质量和使用效率存在一定的问题,营运能力处于弱势。

应收帐款周转率在行业中略高于一般水平,短期偿债能力不突出。

应收帐款周转率和流动资产周转率的变动,是引起经营效率变化的主要指标.。

4.2.3盈利能力分析近三年主要数据表表8结合以上数据,可以得出以下几个结论:1.利润额方面:海南航空的利润额的数量在近三年内逐步增加,且增加金额较大,实现了扭亏为盈,在同行业中拥有相对较大的利润总额,市盈率也处在行业的中等位置,略低于行业的平均水平,企业的利润额的数量增长陈显一个良好的态势。

营业利润占利润总额的比重较前两年有大幅增加,表明企业经营正走向逐步稳定,且今年营业利润占利润总额的比重已达到80%以上,净利收现率的比重也达到了400%以上,说明企业利润质量不错。

2.利润率方面:海南航空的各个利润率指标均处于行业的中等或中等偏上的水平,其中毛利率遥遥领先与其他竞争对手,且近三年来,各个利润率指标均呈现出良好的增长态势,各个说明企业在市场上具有较高的竞争力,企业的获利能力较强,尤其是近三年来,企业的竞争力不断提高,有了不错的发展。

但值得指出的是,相对于各项利润率指标在市场中的水平而言,企业的净资产收益率偏低,说明企业利用全部经济资源的能力有待加强,企业资本运营的综合效益有待提高。

3.每股收益水平:企业的基本每股收益和每股净资产水平均在同行业中的中等水平,说明企业的盈利能力和发展潜力一般,但值得关注的是近三年来,企业的收益水平不断提高,自身成长状况还是不错的。

4.2.4发展能力分析近三年主要数据表表9根据四项比率指标来看,海南航空在从事经营活动过程中所表现出的增长能力比较强。

5.财务综合分析2009年度海航杜邦分析图股东权益报酬率5.11%┏━━━━━━━━━┻━━━━━━━━━━┓资产净利率×平均权益乘数0.62%1/(1-0.88)┏━━━━┻━━━━━━━┓销售净利率×总资产周转率2.15%0.29%┏━━┻━━┓┏━━━┻━━━━┓净利润/销售收入销售收入/资产总额334,67015,548,36315,548,36359,343,425┏┻━┳━━┳━━┓┏━━┻━━┓销售-全部+其他-所得税长期+流动收入成本利润固定资产资产15,548,36316,223,0691,138,965129,58939,678,10114,123,5892009年度东方航空杜邦分析图股东权益报酬率17.391.%┏━━━━━━━━━┻━━━━━━━━━━┓资产净利率×平均权益乘数0.74%1/(1-0.95)┏━━━━┻━━━━━━━┓销售净利率×总资产周转率1.36%0.55%┏━━┻━━┓┏━━━┻━━━━┓净利润/销售收入销售收入/资产总额539,74339,831,33139,831,33172,018,681┏┻━┳━━┳━━┓┏━━┻━━┓销售-全部+其他-所得税长期+流动收入成本利润固定资产资产39,831,33144,414,8365,204,12280,8746,863,93965,154,742结合以上数据,得出以下结论:(1)海航的股东权益报酬率远低于东方航空,主要因为海航的平均权益乘数小,为7.69,而东方航空为20,说明海航的负债程度小,与东方航空相比,海航的杠杆利益少同时风险也小。

(2)销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率2.15%高于东方的1.36%,说明海航的经营成果更大,成本费用结构更合理。

(3)海航的资产净利率0.62%小于东方的0.74%,说明海航在资产营运方面需要提升。

企业资产的营运能力,既关系到企业的获利能力,又关系到企业的偿债能力。

6.财务战略分析航空煤油价格上调500元/吨,短期内对航空公司较大利空。

人民币升值加速趋势与日俱增,航空股持续受益。

伴随着巨额贸易顺差、外资的持续流入、美国经济相对走弱、美联储加息期G7不断对人民币汇率进行施压,人民币升值呈现出加速趋势。

受益于人民币持续升值,航空公司大量的美元债务将继续带来巨额汇兑收益,成为航空公司业绩增长的重要支撑因素之一。