《中国造纸工业2018年度报告》发布,造纸业平稳发展

- 格式:pdf

- 大小:1.46 MB

- 文档页数:2

2018年造纸上市公司概况作者:陈奇志来源:《造纸信息》2019年第06期核心提示:近两年来,去产能、供给侧改革等政策不断推进,国家环保法规日趋完善、环保监管执法日渐严格、劳动力成本不断上升、原辅料价格持续上涨、贸易保护主义进一步抬头以及新型智能科技加速崛起,这些都给造纸行业发展带来更高要求和挑战。

根据中国造纸协会资料,2018年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10435万t,同比减少6.24%;消费量10439万t,同比减少4.20%,人均年消费量为75kg(按照13.95亿人计)。

2009-2018年,纸及纸板生产量年均增长率2.12%,消费量年均增长率2.22%。

造纸行业从2016-2017年的需求旺盛期和效益黄金期进入平稳状态,企业业绩开始分化。

在被统计的2657家造纸生产企业中,亏损企业有543家,占20.44%,亏损企业数量比2017年的281家增加近1倍。

2018年,国内整体经济形势基本面平稳向好,造纸行业生产运行整体情况在2018年保持基本平稳态势,但随着经济发展放缓,需求下降,全年纸及纸板总生产量有所减少,产销基本保持平衡。

2018年国内造纸行业经历了较为复杂的经营环境,受国家环保政策影响,外废配额进一步缩减。

同时,中美贸易摩擦升级导致关税成本上升,外废供给紧张,国内工业品输出受阻。

这些因素的叠加影响,迫使部分中小型企业的落后产能退出市场,造纸行业集中度持续提升;而龙头企业成本优势明显,且转嫁能力强,盈利能力有望进一步提升,市场占有率也将逐步扩大,尤其是环保设施齐全且具有明显规模效应的大型龙头纸企将成为环保政策下的真正受益者。

“十九大”报告提出要加快生态文明体制改革,将建设生态文明列为中华民族永续发展的千年大计。

在“水十条”“土十条”“大气十条”相继实施的基础上,2018年1月1日正式施行新的《水污染防治法》《中华人民共和国环境保护税法》。

国家有关部门频繁组织的环保督查“回头看”,曝光惩处了一大批不合格企业。

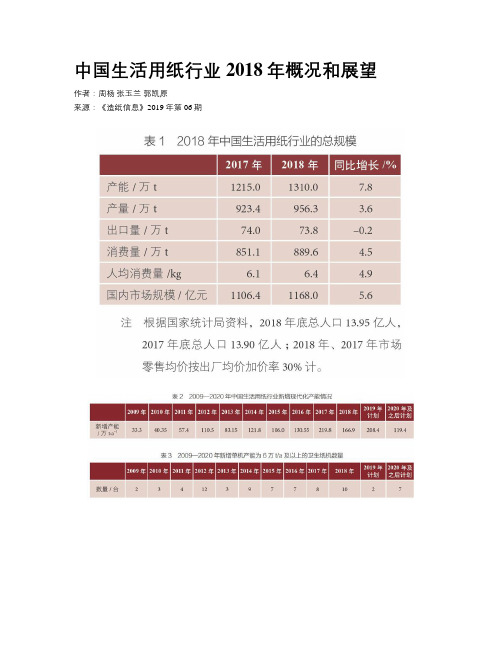

中国生活用纸行业2018年概况和展望作者:周杨张玉兰郭凯原来源:《造纸信息》2019年第06期2018年,中国经济运行总体平稳、稳中有进,GDP总量达到90.0万亿元,比2017年增长6.6%。

内需持续扩大,社会消费品零售总额380987亿元,比2017年增长9.0%。

中国生活用纸市场在此大背景下继续保持增长,总规模比2017年增长5.6%,达到1168.0亿元;其他指标包括产能、产量、销售量、消费量、人均消费量、产品平均价格等均比2017年增长;在国家加大环保要求和市场竞争的推动下,行业落后产能的淘汰步伐加快,进一步推动了行业的优化升级。

表现在2018年已投产的项目和新宣布投资项目中,中小型企业的纸机更新换代项目数量持续大幅增加。

整个行业产能充足,市场竞争异常激烈,且2018年的新增产能中很多是于下半年或年底投产,加之政府环保督查力度持续增强,对四川、河北等区域的阶段性限产、停产等因素影响,使全行业的平均设备利用率延续下降趋势。

2018年浆价仍处于高位,助推纸价继续上扬,以及生产企业通过积极调整产品结构和创新产品,提升高附加值产品比例等因素共同作用,使行业产品平均出厂价格继续上升,但企业毛利率被进一步压缩。

虽然2018年新增现代化产能达到约167万t,但这些新增产能主要集中在已有的企业,且以中小型企业的纸机更新换代项目为主,新进入行业的企业很少;另外仍有不少已宣布的投资项目延期。

1市场规模根据中国造纸协会生活用纸专业委员会(以下简称生活用纸委员会)的统计,2018年生活用纸总产量约956.3万t(按设备利用率73%计),销售量约958.4万t,人均年消费量约6.4kg,已明显超过RISI统计的2017年世界人均消费量水平(5.1kg)。

国内市场规模约1168.0亿元,比2017年增长5.6%(见表1)。

2行业优化升级加速近几年来,随着国家实施节能减排和强制淘汰落后产能政策,以及市场的竞争和调整,行业落后产能的淘汰步伐加快,促使中国生活用纸行业现代化产能的比例持续提高(见表2)。

2018年造纸行业深度分析报告投资聚焦研究背景造纸行业作为我国基础原材料工业,与经济发展与社会生活息息相关,是我国国民经济的基础产业之一,具有重要地位。

纵观全球纸业,2016年全球纸及纸板总产量达到41088万吨,同比增长1%;其中我国为纸及纸板产量最高的国家,2016年我国纸及纸板产量占全球比例达到26.4%。

从增长拉动角度来看,我国已成为拉动全球纸及纸板产量增长的重要市场。

随着供给侧改革的深入推进,市场及政策性去产能、成本驱动叠加企业协同效应,造纸行业于2016年中期开始复苏,各主流纸种价格持续上涨至高位,纸企盈利能力显著改善。

2017年以来,造纸行业推出多项重要政策,涉及到限制混废进口、废纸进口含杂率等多方面,原材料价格的上涨成为市场最关注的的方面之一。

在纸业景气度较高的背景下,我们深入分析了造纸行业的供需、竞争格局、成本以及各重点细分纸种的情况,旨在判断行业中长期高景气度的可持续性以及造纸行业未来的发展趋势。

创新之处1、重点回顾了2006年至今纸业行情,总结了造纸行业行情的三大驱动因素:1)行业供需改善(供给端市场化、政策等推动行业去产能,或需求端消费量增速明显回升);2)成本端上涨推动成品纸价格上涨,进一步驱动纸企盈利回升;3)板块超跌带来的估值修复行情等。

2、造纸行业作为成本驱动型行业,原材料价格的走势是判断造纸行业中长期发展趋势的重要方面。

木浆、废纸为纸业两大主要原材料:1)木浆:在需求端保持低速稳定增长的基础上,综合考虑全球木浆新增产能,我们判断中期国际木浆价格将大概率维持相对高位。

2)废纸:中长期来看,我们认为18年进口废纸量大幅减少将是大概率事件,国废供需失衡将推动国废价格上涨,从而推动成品纸价格的上涨。

3、根据各细分纸种的消费量占比情况,选取消费量占比较高的细分纸种,包括铜版纸、未涂布印刷书写纸、白卡纸、箱板/瓦楞纸、生活用纸等,深入分析各纸种供需、竞争格局、新增产能、进出口等方面,为投资者提供更为系统的梳理。

行业纵横 ■ Industry Development

No.7 2019

造 信息

66

2018年9—10月我国造纸行业主要产品产量

6家造纸企业入围《财富》2019年中国500强

本刊讯 7月10日,财富中文网发布了最新的 《财富》中国500强排行榜,考量了全球范围内最大的中国上市企业在过去一年的业绩和成就。

该榜单由《财富》(中文版)与中金公司财富管理部合作编制。

本次共有6家造纸相关企业入围《财富》

2019年中国500强。

玖龙纸业(控股)有限公司排名第154位,比2018年排名提升16位,营业收入574.60亿元,利润57.78亿元。

山东晨鸣纸业集团股份有限公司排名第292位,比2018年排名降低42位,营业收入288.76亿

元,利润25.10亿元。

理文造纸有限公司排名第310位,比2018年排名提升19位,营业收入271.93亿元,利润 41.20亿元。

山鹰国际控股股份公司排名第346位,比2018年排名提升70位,营业收入243.67亿元,利润32.04亿元。

山东太阳纸业股份有限公司排名第385位,比2018年排名提升5位,营业收入217.68亿元,利润22.38亿元。

恒安国际集团有限公司排名第406位,比2018年排名降低36位,营业收入205.14亿元,利润38.00亿元。

Copyright©博看网 . All Rights Reserved.。

Top News in Chinese Tissue Paper Industry in 2018中国造纸协会生活用纸专业委员会2018年中国生活用纸行业盘点2018年,中国生活用纸市场继续以领跑全球的增长率稳步增长,市场竞争异常激烈。

新项目投资以领先企业扩产和现有中小企业设备升级为主,促使行业集中度和整体装备水平进一步提高;产能相对过剩、主要原材料商品浆大幅涨价、环保要求严苛使企业经营压力加大,倒逼企业节能降耗,多渠道强化营销,产品创新聚焦消费者诉求变化,适应消费高端化趋势。

一行业继续保持发展势头,竞争加剧,加速向高端发展1 中国生活用纸行业仍在引领中国造纸行业及全球生活用纸行业的发展。

中国造纸协会发布的2018年1—9月中国造纸工业产销形势的报告中预计了2018年全年情况,除生活用纸以外,造纸行业各主要纸种的生产量和销售量增速全部呈现负增长,生活用纸成为一枝独秀,是造纸行业中表现最好的纸种。

生活用纸委员会预计,2018年,中国生活用纸消费量的年增长率仍将高于2017年不足4%(RISI数据)的全球平均水平。

2 领先企业继续扩产,中小企业设备升级换代加速2018年新投产的卫生纸机均以新月型或真空圆网型的现代化卫生纸机为主,其中,领先企业新投产的项目以进口纸机为主,中小企业设备升级换代仍在持续进行中,并以国产卫生纸机为主。

华北保定生活用纸基地的企业,在更新生产设备、投产新纸机的同时,能耗高、效率低的落后纸机基本淘汰完毕。

根据生活用纸委员会截至2018年11月底的统计情况,项目汇总如下:(1)领先企业继续扩产★2018年,恒安、金红叶、维达、中顺洁柔等领先企业稳步扩产,而理文、泰盛的产能快速扩张仍在持续:●恒安:山东潍坊生产基地,新增2台维美德的6万t/a卫生纸机,分别于2018年1月和6月投产;福建晋江生产基地,新增1台信和的2.4万t/a擦手纸机,于2018年年底投产。

集团生活用纸总产能达到145.4万t/a。

《中国造纸》《中国造纸学报》继续双双入选中文核心期刊作者:来源:《中国造纸》2018年第09期《中国造纸》《中国造纸学报》继续双双入编《中文核心期刊要目总览》2017年版(即第8版)之“造纸工业”类的核心期刊。

这是《中国造纸》《中国造纸学报》自北京大学出版社建立《中文核心期刊要目总览》以来的连续入选。

《中文核心期刊要目总览》由北京大学出版社出版,按《中国图书馆分类法》的学科体系,列出了78个学科的核心期刊表,并逐一对核心期刊进行了著录。

著录项目包括:题名、并列题名、主办单位、创刊时间、出版周期、学科分类号、ISSN号、CN号、邮发代码、编辑部地址、邮政编码、电话、网址、电子邮箱、内容简介等。

核心期刊的评选仍采用定量评价和定性评审相结合的方法。

定量评价指标体系采用了被摘量(全文、摘要)、被摘率(全文、摘要)、被引量、他引量(期刊、博士论文、会议)、影响因子、他引影响因子、5年影响因子、5年他引影响因子、特征因子、论文影响分值、论文被引指数、互引指数、获奖或被重要检索工具收录、基金论文比(国家级、省部级)、Web下载量、Web下载率16个评价指标,选作评价指标统计源的数据库及文摘刊物达49种,统计到的文献数量共计93亿余篇次,涉及期刊13953种。

参加核心期刊评审的学科专家近8000位。

经过定量筛选和专家定性评审,从我国正在出版的中文期刊中评选出1981种核心期刊。

《中国造纸》由中国造纸学会和中国制浆造纸研究院主办,中国制浆造纸研究院中国造纸杂志社编辑出版,1982年创刊,是我国造纸界权威性技术期刊;主要报道我国造纸工业在原材料、制浆、造纸、废液综合利用及污染防治、机械设备、分析检验、工艺和质量控制自动化以及制浆造纸专业基础理论等方面的新成就和重要科技成果。

除及时报道各研究机构、高等院校在科研理论方面取得的突破成果外,还注重报道各制浆造纸厂引进或自行研究探索的新工艺、新技术。

《中国造纸》将理论与实践有机结合,更好地满足了科研工作者以及制浆造纸工厂技术人员的需要。

广西造纸工业2018年概况文 覃程荣 石美玲 广西造纸学会 广西造纸行业协会2018年,广西制浆造纸行业的发展形势与全国形势一样,行业总产量及消费量持续增加,制浆造纸行业营业收入稳中有涨,整体生产经营稳定,市场景气度比2017年有所上升,往年营业不正常、停机、停产的一些企业,通过多方面融资、贷款、租赁或收购等方式对企业实行整改升级、改造、完善环保设施等,恢复生产,总体形势良好。

2018年,广西原生浆产量达221万t ,同比增长13.2%,其中:化学浆产量114万t (其中:蔗渣浆 70万t ,木浆40万t ,竹浆4万t ),化学机械木浆产量107万t 。

机制纸及纸板产量达292万t ,与2017年产量持平,其中:生活用纸75万t ,文化用纸 8万t ,特种纸7万t ,白卡纸154万t ,纱管纸18万t ,瓦楞原纸30万t 。

纸浆模塑制品约达1.2万t 。

工业总产值295亿元。

1 主要浆纸品种概况分析1.1 木浆生产情况随着国家严抓环保,区外一些制浆企业关停,中美贸易战导致进口浆纸(废纸)加征关税,纤维原料市场愈发紧张,广西原料优势凸显,制浆企业落实环保政策,生产形势良好。

木浆生产企业广西金桂浆纸◎ 覃程荣业有限公司产量稳中有升;广西永凯六景纸业集团有限责任公司、广西宏瑞泰纸浆有限责任公司(原劲达兴纸业)、广西春盛纸业有限公司(原田东金荣纸业)通过经营方式整合,经过工艺技改后恢复生产,逐渐走上正轨;一些原蔗渣浆生产线,调整生产原料,转产桉木浆,企业生产线基本上满负荷生产。

广西木浆产量达147万t ,同比增长约18.6%,为近年产量较高年份,所生产的纸浆品种为化学机械木浆、漂白化学木浆、本色木浆。

现生产木浆的企业有广西金桂浆纸业有限公司、斯道拉恩索(广西)浆纸有限公司、广西宏瑞泰纸浆有限责任公司、广西永凯六景纸业集团有限责任公司、广西广业贵糖糖业集团有限公司、广西来宾东糖纸业有限公司、横县东糖糖业有限公司纸业分公司、柳州两面针纸业/纸品有限公司、防城港宏源浆纸有限公司、广西和发强纸业有限公司等。

未经许可不得转载或用于商业目的中国造纸工业2018年度报告中国造纸协会二〇一九年五月目录一、纸及纸板生产和消费情况................... - 2 -二、纸及纸板生产企业经济指标完成情况........ - 12 -三、纸浆生产和消耗情况...................... - 14 -四、纸制品生产和消费情况.................... - 18 -五、纸及纸板、纸浆、废纸及纸制品进出口情况.. - 19 -六、纸及纸板生产布局与集中度................ - 29 -中国造纸工业2018年度报告一、纸及纸板生产和消费情况(一)纸及纸板生产量和消费量 据中国造纸协会调查资料,2018年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10435万吨,较上年增长-6.24%。

消费量10439万吨,较上年增长-4.20%,人均年消费量为75千克(13.95亿人)。

2009~2018年,纸及纸板生产量年均增长率2.12%,消费量年均增长率2.22%(见图1、表1)。

图1 2009年~2018年纸及纸板生产和消费情况200040006000800010000120002009年2010年2011年2012年2013年2014年2015年2016年2017年2018年单位:万吨表1 2018年纸及纸板生产和消费情况单位:万吨图2-1 2018年纸及纸板各品种生产量占总产量的比例图2-2 2018年纸及纸板各品种消费量占总消费量比例新闻纸1.82%未涂布印刷书写纸16.77%涂布印刷纸6.76%生活用纸9.30%包装用纸6.61%白纸板12.79%箱纸板20.56%瓦楞原纸20.17%特种纸及纸板3.07%其他 2.15%新闻纸2.27%未涂布印刷书写纸16.77%涂布印刷纸5.79%生活用纸8.63%包装用纸6.72%白纸板11.68%箱纸板22.46%瓦楞原纸21.20%特种纸及纸板2.50%其他1.98%(二)纸及纸板主要产品生产和消费情况1、新闻纸2018年新闻纸生产量190万吨,较上年增长-19.15%;消费量237万吨,较上年增长-11.24%。

1 生产完成情况据国家统计局快报统计数据,截至2018年9月底,制浆造纸及纸制品业企业数量6672家,比上年同期增加36家。

其中:纸浆制造业43家,比上年同期减少3家;造纸业2646家,比上年同期减少75家;纸制品制造业3983家,比上年同期增加114家。

2018年1—9月累计生产量:纸及纸板8866万t,较上年同期减少693万t,同比下降7.3%;纸浆1053万t,较上年同期减少225万t,同比下降16%;纸制品4236万t,较上年同期减少1219万t,同比下降22.3%;其中:纸箱生产量2121万t,较上年同期减少749万t,同比下降26.1%。

2 主要经济指标完成情况据国家统计局统计数据,2018年1—9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下。

(1)主营业务收入全行业累计完成10578亿元,比上年同期减少1189亿元,同比下降10.1%。

其中:纸浆制造业累计完成123亿元,比上年同期增加23亿元,同比增长23.6%;造纸业累计完成6353亿元,比上年同期减少784亿元,同比下降11.0%;纸制品制造业累计完成4102亿元,比上年同期减少428亿元,同比下降9.5%。

(2)利润总额全行业累计完成591亿元,比上年同期减少148亿元,同比下降20.0%。

其中:纸浆制造业累计完成11亿元,比上年同期增加8亿元,同比增长266.7%;造纸业累计完成370亿元,比上年同期减少108亿元,同比下降22.6%;纸制品制造业累计完成209亿元,比上年同期减少49亿元,同比下降19.0%。

(3)产成品存货全行业产成品存货588亿元,比上年同期增加133亿元,同比增长29.2%。

其中:纸浆制造业产成品存货6.4亿元,比上年同期增加0.5亿元,同比增长7.3%;造纸业产成品存货413亿元,比上年同期增加120亿元,同比增长41.0%;纸制品制造业产成品存货168亿元,比上年同期增加12亿元,同比增长7.7%。

2018年中国包装用纸行业市场现状、竞争格局及行业发展趋势「图」一、包装用纸行业概况包装纸主要用于包装目的的一类纸的统称。

通常具有高的强度和韧性,能耐压、耐折,质量要求比文化印刷用纸等纸种简单。

其细分纸种很多,各自有不同的性质和用途。

比如:用于食品包装的纸还要求卫生、无菌、无污染杂质。

电子、日化、食品、饮料等行业对包装纸需求为甚。

包装用纸有牛皮纸、鸡皮纸、纸袋纸、羊皮纸、玻璃纸、柏油纸、防潮纸、火药包装纸、中性包装纸、半透明纸、防锈纸、防油纸、食品包装纸、石蜡纸、茶叶袋纸、红电光炮纸、真空镀铝纸、复合纸等。

资料来源:公开资料整理二、中国包装用纸行业发展现状分析中国包装纸主要以废纸为生产原材料,主要包括白板纸、箱板纸、瓦楞原纸及其它纸板等,广泛用于包装食品、药品、家用电器、日用百货、针棉织物、文化用品等,使用范围覆盖国民生产、生活各个领域,是中国纸及纸板消费量占比最大的纸种之一。

2017年中国包装用纸产量为695万吨,截止到2018年中国包装用纸产量为690万吨,同比降低0.72%。

资料来源:中国造纸协会,华经产业研究院消费量方面,截止到2017年中国包装用纸消费量为707万吨,同比增长2.61%,到2018年,中国包装用纸消费量为707万吨,同比下降0.85%。

资料来源:中国造纸协会,华经产业研究院进出口方面,截止到2018年,中国包装用纸进口量为21万吨,同比下降8.7%。

包装用纸出口量为10万吨,同比下降9.1%。

资料来源:中国造纸协会,华经产业研究院箱板纸又称牛皮纸、牛卡纸,是纸箱用纸的主要纸种之一。

箱纸板主要是与瓦楞纸芯粘后制成瓦楞纸箱,主要用于家用电器、日用百货、针棉织物、文化用品、中西成药等的外包装。

截止到2018年,中国箱板纸产量为2145万吨,同比下降10.01%。

箱板纸消费量为2345万吨,同比下降6.57%。

资料来源:中国造纸协会,华经产业研究院箱板纸和瓦楞原纸是生产瓦楞纸箱的主要原材料,瓦楞纸箱被广泛用于快递包装。

包装印刷

《中国造纸工业2018年度报告》发布,造纸业平稳发展

近期,中国造纸协会正式发布《中国造纸工业2018年度报告》。

《报告》统计了纸及纸板生产和消费情况、纸及纸板生产企业经济指标完成情况、纸浆生产和消耗情况等经济指标。

—、纸及纸板生产量和消费量

据中国造纸协会调查资料,2018年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10435万吨,较上年增长-6.24%。

消费量10439万吨,较上年增长-4.20%,人均年消费量为75千克(13.95亿人)。

2009〜2018年,纸及纸板生产量年均增长率2.12%,消费量年均增长率2.22%。

二、纸及纸板生产企业经济指标

完成情况

据国家统计局统计,2018年1〜12月规模以上造纸生产企业2657家;主营业务收入8152亿元;工业增加值增速-0.70%;产成品存货390亿元,同比增长14.31%;利润总额466亿元,同比增长-15.05%;资产总计10505亿元,同比增长4.58%;资产负债率59.30%,较上年增加3.39个百分点;负债总额6229亿元,同比增长6.02%;在统计的2657家造纸生产企业中,亏损企业有543家,占20.44%o

三、纸浆生产和消耗情况

(一)2018年纸浆生产情况

据中国造纸协会调查资料,2018年全国纸浆生产总量7201万吨,较上年增长-9.41%.其中:木浆1147万吨,较上年增长9.24%;废纸浆5444万吨,较上年增长-13.61%;非木浆610万吨,较上年增长2.17%o

(~)2018年纸浆消耗情况

2018年全国纸浆消耗总量9387万吨,较上年增长-6.61%。

木浆3303万吨,占纸浆消耗总量35%,其中进口木浆占23%、国产木浆占12%;废纸浆5474万吨,占纸浆消耗总量58%,其中用进口废纸制浆占16%、用国产废纸制浆占42%;非木浆610万吨,占纸浆消耗总量7%。

(三)2018年废纸利用情况

2018年全国废纸回收总量4964万吨,较上年增长-6.07%,废纸回收率48%,废纸利用率64%,2009-2018年废纸回收总量年均增长率

3.39%。

四、纸制品生产和消费情况

根据国家统计局数据,2018年全国规模以上纸制品生产企业4003家,生产量5578万吨,较上年增长-17.98%;消费量5273万吨,较上

66丨中国包装2019.7

包装印刷

年增长-19.04%;进口量18万吨,出口量323万吨。

2009-2018年,纸制品生产量年均增长率

3.99%,消费量年均增长率3.88%。

五、纸及纸板生产布局与集中度

根据中国造纸协会调查资料。

2018年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.2%;中部地区8个省(区)比例占16.3%;西部地区12个省

(区、市)比例占9.5%。

2018年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、湖南、天津、河北、江西、海南和辽宁17个省(区、市)纸及纸板产量超过100万吨,产量合计10047万吨,占全国纸及纸板总产量的96.28%。

表12018年纸及纸板产量100万吨以上的省(区、市)

产量

省(区、希7\^2017年2018年较上年增长

(%)

广东省1,8851,815-3.71

山东省1,8751,810-3.47

浙江省1,7111,510-11.75

江苏省1,2531,141-8.94

福建省758750-1.06

河南省568490-13.73

湖北省26732521.72

安徽省3023050.99

重庆市309288-6.80

四川省22124510.86广西壮族自治区251240-4.38湖南省290235-18.97

天津市231220-4.76

河北省297205-30.98

江西省196200 2.04

河南省173166-4.05

辽宁省97102 5.15

合计10,68410,047-5.96

注:据中国造纸协会调查资料单位:万吨

结语

2018年,中国经济运行保持在合理区间,造纸行业生产经营总体保持平稳。

但在复杂多变的国内外经济形势下,造纸企业与我国多数实体企业一样经受了挑战。

受经济下行、市场需求减少、原材料供给收紧等多重因素影响,造纸行业出现了产量下降,经济效益下滑,生产和运行困难增多的局面。

面对新的形势,全行业通过供给侧结构性改革、有效控制新增产能、增强创新能力、增加新动能,维持了造纸行业的整体平稳运行。

(来源:中国造纸协会)

中国包装2019.7167。