利率互换定价公式

- 格式:docx

- 大小:337.52 KB

- 文档页数:5

利率互换及其衍生产品定价模型统计与决策2007年5月(理论版)0引言互换和期权一样,是一种重要的金融衍生工具,它和其它金融衍生工具一样具有价格发现、规避风险及资产配置等功能。

互换兴起于20世纪中后期,第一份互换合约出现在20世纪80年代初,自那以后,互换市场有了飞速的发展,现在已成为国际金融市场的一个重要组成部分,被广泛应用于资本融资、风险管理和资产负债管理等诸多方面。

常见的互换有货币互换、利率互换、货币利率互换、基准利率互换、资产互换、商品互换及股权互换等。

所谓“互换”是指合约双方按事先商定的规则,约定在将来一段时间内互相交换支付的金融交易。

最常见的互换是利率互换,利率互换是交易双方按事先商定的规则,以同一货币、相同金额的名义本金作为计算的基础,在相同的期限内,交换固定利率利息和浮动利率利息的支付的交易。

整个互换过程不发生本金的转移,结算时采用“净额支付”方式,即只支付利息差。

利率互换常采用国际互换交易商协会制定的标准化合同。

一方接受固定利率另一方接受浮动利率的互换,也常称为“标准利率互换”。

利率互换的报价以支付浮动利率(最典型的是伦敦银行同业拆借利率(LIBOR))的一方将要收到的固定利率是多少的方式进行。

支付固定利率、接受浮动利率的一方被称作“买进”互换或称对互换“做多”,这可理解为在购买浮动利率票据的同时发行固定利息的附息债券;反之,支付浮动利率、接受固定利率的一方被称作“卖出”互换或称对互换“做空”,这可理解为在购买固定利息的附息债券同时发行浮动利率票据的。

利率互换的主要作用是能降低并锁定融资成本,并能改变债务或资产的性质或种类。

1互换交易的理论基础———比较优势理论互换交易是将传统的体现在贸易领域中的“比较优势”运用到金融领域的一次成功尝试。

互换是金融创新工具,是一种表外业务,其理论基础是比较优势理论。

该理论是古典学派提出的国际贸易理论,它从实证经济的角度反映了这样一条客观规律,即一个国家,只要按照比较利益的思路参与国际分工和贸易都可以获得实际利益。

利率换算公式大全利率换算在日常生活中起着重要作用,它有助于我们了解货币之间的相互关系,这是金融市场所必需的,以便更好地实现投资、汇兑等目的。

提及利率换算,就不得不提到相关的公式,这些公式可以帮助我们进行有效的利率换算。

下面就来介绍一些几种常用利率换算公式。

1.对利率转换公式绝对利率换算公式:P’=P(1+i),其中P’为期末货币价值,P 为期初货币价值,i为绝对利率。

2.于时间量的利率转换公式时间量利率转换公式:f’=f(1+it),其中f’为期末货币价值,f为期初货币价值,it为时间量利率,t则表示时间量(年)。

3.利率转换公式日利率转换公式:P’=P(1+irX),其中P’为期末货币价值,P 为期初货币价值,ir为日利率,X表示折算天数。

4.利率转换公式月利率转换公式:P’=P(1+imX),其中P’为期末货币价值,P 为期初货币价值,im为月利率,X表示折算月数。

5.度利率转换公式季度利率转换公式:P’=P(1+itX),其中P’为期末货币价值,P为期初货币价值,it为季度利率,X表示折算季度数。

6.利率转换公式年利率转换公式:P’=P(1+iy),其中P’为期末货币价值,P为期初货币价值,iy为年利率,y表示年数。

上面介绍的是各种利率换算公式,帮助大家快速准确地进行货币换算。

然而,在实际运用时,我们还需要充分了解有关利率换算的基本原理,掌握各种换算方法、公式及其特殊性,实现更有效的投资。

除了上述公式以外,我们还需要熟练掌握基于固定期限的利率换算公式、贴现率换算公式等相关公式,这些公式在货币汇率换算中也能发挥重要作用。

同时,我们还要注意全球范围的汇率变动动向,这些变动常影响我们对货币换算的判断,而且随着货币联盟的加强与变化,汇率变动也会逐步加快。

本文介绍了一些与利率换算相关的常用公式,并对其进行了深入解析。

除了这些常用的公式外,我们还要关注汇率的变动动向,做到合理把握利率换算的机会,从而实现精确准确的利率换算。

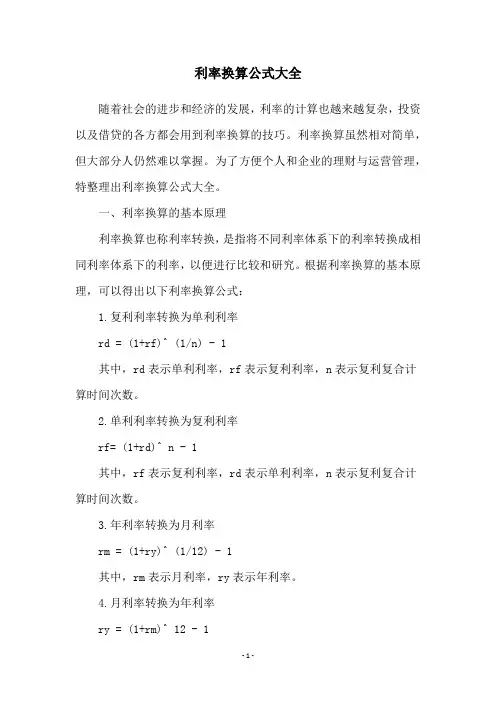

利率换算公式大全随着社会的进步和经济的发展,利率的计算也越来越复杂,投资以及借贷的各方都会用到利率换算的技巧。

利率换算虽然相对简单,但大部分人仍然难以掌握。

为了方便个人和企业的理财与运营管理,特整理出利率换算公式大全。

一、利率换算的基本原理利率换算也称利率转换,是指将不同利率体系下的利率转换成相同利率体系下的利率,以便进行比较和研究。

根据利率换算的基本原理,可以得出以下利率换算公式:1.复利利率转换为单利利率rd = (1+rf)^ (1/n) - 1其中,rd表示单利利率,rf表示复利利率,n表示复利复合计算时间次数。

2.单利利率转换为复利利率rf= (1+rd)^ n - 1其中,rf表示复利利率,rd表示单利利率,n表示复利复合计算时间次数。

3.年利率转换为月利率rm = (1+ry)^ (1/12) - 1其中,rm表示月利率,ry表示年利率。

4.月利率转换为年利率ry = (1+rm)^ 12 - 1其中,ry表示年利率,rm表示月利率。

5.月利率转换为日利率rd = (1+rm)^ (1/30) - 1其中,rd表示日利率,rm表示月利率。

6.日利率转换为月利率rm = (1+rd)^ 30 - 1其中,rm表示月利率,rd表示日利率。

二、人民币利率转换由于目前我国利率体系中,存在人民币、外币双重利率,因此,还需要进行第三种人民币与外币利率之间的换算:1.人民币利率转换为外币利率rf = rmb * (1+rmb) / (1+rfc)其中,rf表示外币利率,rmb表示人民币利率,rfc表示外币利息收入税率。

2.外币利率转换为人民币利率rmb = rf * (1+rf) / (1+rfc)其中,rmb表示人民币利率,rf表示外币利率,rfc表示外币利息收入税率。

三、税率转换税率转换也是进行利率换算时,必不可少的一个环节。

在收入税率为已知数据的情况下,可以根据以下公式进行转换:1.税前利率转换为税后利率rta = rtb * (1-rfc)其中,rta表示税后利率,rtb表示税前利率,rfc表示税率。

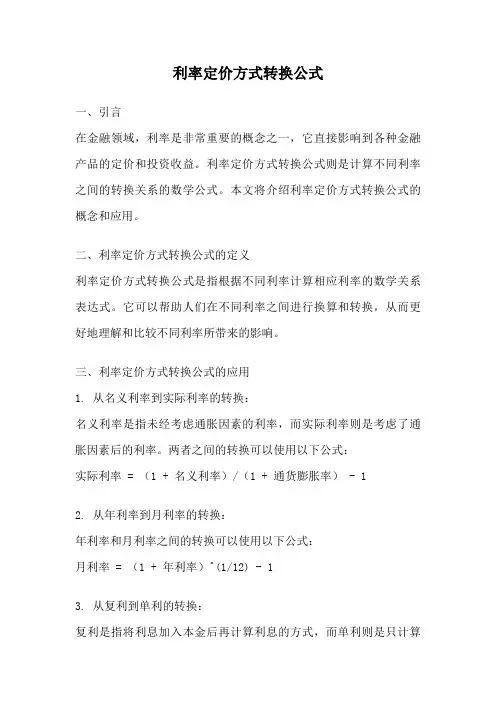

利率定价方式转换公式一、引言在金融领域,利率是非常重要的概念之一,它直接影响到各种金融产品的定价和投资收益。

利率定价方式转换公式则是计算不同利率之间的转换关系的数学公式。

本文将介绍利率定价方式转换公式的概念和应用。

二、利率定价方式转换公式的定义利率定价方式转换公式是指根据不同利率计算相应利率的数学关系表达式。

它可以帮助人们在不同利率之间进行换算和转换,从而更好地理解和比较不同利率所带来的影响。

三、利率定价方式转换公式的应用1. 从名义利率到实际利率的转换:名义利率是指未经考虑通胀因素的利率,而实际利率则是考虑了通胀因素后的利率。

两者之间的转换可以使用以下公式:实际利率 = (1 + 名义利率)/(1 + 通货膨胀率) - 12. 从年利率到月利率的转换:年利率和月利率之间的转换可以使用以下公式:月利率 = (1 + 年利率)^(1/12) - 13. 从复利到单利的转换:复利是指将利息加入本金后再计算利息的方式,而单利则是只计算本金的利息。

复利和单利之间的转换可以使用以下公式:单利 = 复利 / (1 + 利率 * 时间)四、利率定价方式转换公式的实例为了更好地理解利率定价方式转换公式的应用,以下举例说明:1. 假设某银行的年利率为5%,求该银行的月利率。

根据以上提到的转换公式,可以得到:月利率 = (1 + 5%)^(1/12) - 1计算可得,该银行的月利率约为0.4167%。

2. 假设某债券的名义利率为6%,通货膨胀率为2%,求该债券的实际利率。

根据以上提到的转换公式,可以得到:实际利率 = (1 + 6%)/(1 + 2%) - 1计算可得,该债券的实际利率为3.9216%。

3. 假设某投资的复利为1000元,利率为10%,时间为2年,求该投资的单利收益。

根据以上提到的转换公式,可以得到:单利 = 1000 / (1 + 10% * 2)计算可得,该投资的单利收益为500元。

五、结论利率定价方式转换公式是金融领域中重要的工具之一,它可以帮助人们在不同利率之间进行换算和转换。

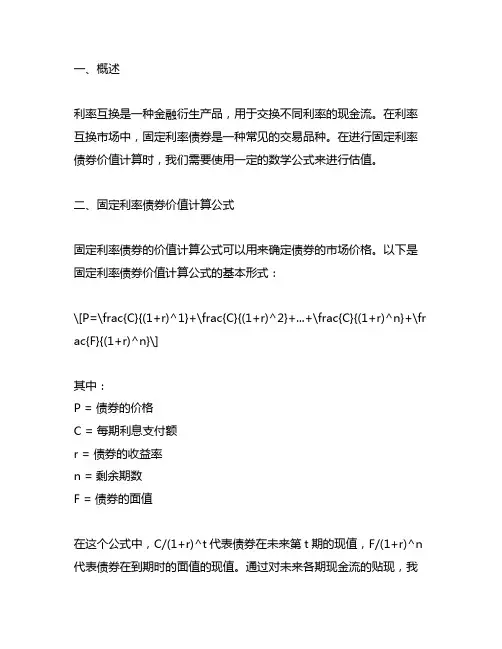

一、概述利率互换是一种金融衍生产品,用于交换不同利率的现金流。

在利率互换市场中,固定利率债券是一种常见的交易品种。

在进行固定利率债券价值计算时,我们需要使用一定的数学公式来进行估值。

二、固定利率债券价值计算公式固定利率债券的价值计算公式可以用来确定债券的市场价格。

以下是固定利率债券价值计算公式的基本形式:\[P=\frac{C}{(1+r)^1}+\frac{C}{(1+r)^2}+...+\frac{C}{(1+r)^n}+\fr ac{F}{(1+r)^n}\]其中:P = 债券的价格C = 每期利息支付额r = 债券的收益率n = 剩余期数F = 债券的面值在这个公式中,C/(1+r)^t代表债券在未来第t期的现值,F/(1+r)^n 代表债券在到期时的面值的现值。

通过对未来各期现金流的贴现,我们可以得出债券的价格。

三、示例分析为了更好地理解固定利率债券价值计算公式,我们可以通过一个示例来进行分析。

假设有一张面值为1000元、年度付息、到期日为5年后的债券,票面利率为5。

我们需要计算当下的债券价格。

我们可以通过债券的基本信息得到每期的支付额C。

由于这是年度付息的债券,因此每期的支付额C为1000*5 = 50元。

接下来,我们需要确定债券的剩余期数n。

假设现在是债券发行后的第三年,则债券的剩余期数n为5-3=2年。

我们需要确定债券的收益率r。

收益率的确定需要考虑市场利率、信用风险、流动性风险等多方面因素。

假设该债券的收益率为4。

我们可以利用固定利率债券价值计算公式来计算债券的价格P。

代入已知值后进行计算,可以得出债券的当下价格。

通过这个示例分析,我们可以更好地理解固定利率债券价值计算公式,并在实际应用中进行运用。

四、风险提示在进行固定利率债券价值计算时,需要注意市场利率的变化对债券价格的影响。

当市场利率上升时,固定利率债券的价格会下降,因为投资者可以获得更高的利息收益;而当市场利率下降时,固定利率债券的价格会上升。

在利率互换协议中,浮动利率一般固定为某种重要的货币市场基准利率,例如libor或shibor等。

因此可把利率互换合同理解为浮动利率的买卖合同,从而把利率互换交易理解为浮动利率的买卖交易,其中的固定利率可理解为浮动利率的买卖价格。

这样一来,收入浮动利息、支付固定利息的那一方就可视作利率互换合同的买方了。

于是所谓利率互换合同的定价问题,也就是如何确定出互换合同当中的那个固定利率的问题了。

在做市商制度下,做市商每天都会进行双边互换报价,买价(Bid Rate)就是做市商在互换中收进浮动利率时所愿意支付的固定利率,卖价(Ask Rate)则是做市商在互换中因支付浮动利率而要求收进的固定利率。

显然,一般说来,互换卖价应高于买价。

其价差便是做市商的收益。

利率互换定价的最基本的方法是净现值定价方法:1.确定出互换合同所适用的折现率;2.参照公式(1)确定出互换合同未来所要发生的浮动利率部分现金流量的现值;3.参照公式(2)计算将互换合同未来所要发生的固定利率部分现金流量的现值;4.令(1)=(2)就可以确定出互换合同当中的那个固定利率了。

(1)浮动其中:为浮动利率部分的现值浮动为自时点j-1至时点j的远期利率为自时点j-1至时点j的名义本金额为自时点j-1至时点j的天数为日期计算方法中的分母(通常360或365)为时点j贴现因子(2)固定其中:为浮动利率部分的现值固定为固定利率为自时点j-1至时点j的名义本金额为自时点j-1至时点j的天数为日期计算方法中的分母(通常360或365)为时点j贴现因子令(1)=(2),则得基差现货价格期货价格转换因子发票价格期货价格转换因子应计利息发票价格购买价格隐含回购利率购买价格期货价格现货价格持有成本现货价格融资成本金融工具利息收益期货价格现货价格融资成本金融工具利息收益假设11附息国债20为最便宜可交割国债,其要素如下:票面利率3.61%;2011年10月15日发行,每年付息一次,2018年10月15日到期的7年期国债;交割日为2012年3月16日;当前日期为2011年11月17日,报价为100.5895,基于该国债的期货TF1203报价为96.59。

第七章互换的定价与风险分析7.1复习笔记互换既可以分解为债券的组合,也可以分解为一系列远期协议的组合。

根据这一思路就可以对互换进行定价。

根据国际市场上的惯例,在给互换和其他柜台交易市场上的金融工具定价时,现金流通常用LIBOR贴现。

这是因为LIBOR反映了金融机构的资金成本。

一、利率互换的定价1.利率互换定价的基本原理(1)互换的本质,即未来系列现金流的组合。

(2)对一方而言,利率互换可以看做一个浮动利率债券多头与固定利率空头头寸的组合,这个利率互换的价值就是浮动利率债券与固定利率债券价值的差。

由于互换为零和游戏,对于另一方而言,该利率互换的价值就是固定利率债券价值与浮动利率债券价值的差。

也就是说,利率互换可以通过分解成一个债券的多头与另一个债券的空头来定价。

(3)利率互换可以看成是一系列用固定利率交换浮动利率的FRA的组合。

只要知道组成利率互换的每笔FRA的价值,就可以计算出利率互换的价值。

具体来看,与远期合约相似,利率互换的定价有两种情形:第一,在协议签订后的互换定价,是根据协议内容与市场利率水平确定利率互换合约的价值。

对于利率互换协议的持有者来说,该价值可能是正的,也可能是负的。

第二,在协议签订时,一个公平的利率互换协议应使得双方的互换价值相等。

也就是说,协议签订时的互换定价,就是选择一个使得互换的初始价值为零的固定利率。

2.协议签订后的利率互换定价(1)运用债券组合给利率互换定价定义:B fix为互换合约中分解出的固定利率债券的价值。

B fl为互换合约中分解出的浮动利率债券的价值。

对于互换多头,也就是固定利率的支付者来说,利率互换的价信就是(7.1)反之,对于互换空头,也就是浮动利率的支付者来说,利率互换的价值就是(7.2)这里固定利率债券的定价公式为(7.3)其中,A为利率互换中的名义本金额,k为现金流交换日交换的固定利息额,n为交换次数,t i为距第i次现金流交换的时间长度(1≤i≤n),r i&则为到期日为t i的LIBOR连续复利即期利率。

利率互换目的和要求:掌握信贷业务创新的基本内容。

自学要求:重点和难点:一、概念两个单独的借款人,从不同或相同的金融机构取得贷款。

在中介机构的撮合下,双方商定,相互为对方支付贷款利息,使得双方获得比当初条件更为优惠的贷款。

零和游戏利率互换的前提:利率市场化、有市场化的基准利率、投资银行二、【案例】(一)银行B银行。

贷款条件:银行的贷款利率:(二)、借款人、中介机构H公司,AAA级企业,向B银行借款5000万。

固定贷款利率7%;L公司,CCC级企业,向B银行借款5000万。

浮动贷款利率6.5%;中介机构:M投资银行,按贷款金额分别向双方收取各0.1%的费用。

(三)互换过程在中介机构的协调下,双方约定:由L公司承担H公司的1.75%,然后双方交换利息支付义务,即互相为对方支付利息。

每次付息由中介公司担保、转交对方,同时中介机构一次性收取0.1%的服务费。

(四)互换结果H公司付浮动利率:7%—1.75%+0.1%=5.25%+0.1%(当初如借浮动利率贷款,付6%)L公司付固定利率:6.5%+1.75%+0.1%=8.25%+0.1%(当初如借固定利率贷款,付9%)双方各取得了比当初贷款条件低0.65%的贷款。

银行要从L公司收取的利息(浮)=6.5%=5.25%+1.25%银行要从H公司收取的利息(固)=7%=6.5%+0.5%(五)免费蛋糕来源总的免费蛋糕为 1.5%。

其中:H公司0.65%,L公司0.65%,中介公司0.2%。

是由高信用等级公司出卖信用带来的。

具体计算:1.5%=(9%—7%)—(6.5%—6%)所以中介公司的费用确实后,很容易确定L公司的承担部分。

三、互换的一般公式根据上面例子,我们可以推出:1.可互换的总价值=(低信用公司的固定利率-高信用公司的固定利率)-(低信用公司的浮动利率-高信用公司的浮动利率)2.低信用公司互换后的固定利率=互换前的固定利率-可分享的价值=互换前的固定利率-(可互换的总价值-全部中介费)/2(假定双方平分)3.低信用公司的承担费=互换后的固定利率-低信用公司的浮动利率-承担的中介费。

在利率互换协议中,浮动利率一般固定为某种重要的货币市场

基准利率,例如libor或shibor等。

因此可把利率互换合同理解为

浮动利率的买卖合同,从而把利率互换交易理解为浮动利率的买卖

交易,其中的固定利率可理解为浮动利率的买卖价格。

这样一来,

收入浮动利息、支付固定利息的那一方就可视作利率互换合同的买

方了。

于是所谓利率互换合同的定价问题,也就是如何确定出互换

合同当中的那个固定利率的问题了。

在做市商制度下,做市商每天都会进行双边互换报价,买价(Bid Rate)就是做市商在互换中收进浮动利率时所愿意支付的固

定利率,卖价(Ask Rate)则是做市商在互换中因支付浮动利率而

要求收进的固定利率。

显然,一般说来,互换卖价应高于买价。

其

价差便是做市商的收益。

利率互换定价的最基本的方法是净现值定价方法:

1.确定出互换合同所适用的折现率;

2.参照公式(1)确定出互换合同未来所要发生的浮动利率部分

现金流量的现值;

3.参照公式(2)计算将互换合同未来所要发生的固定利率部分

现金流量的现值;

4.令(1)=(2)就可以确定出互换合同当中的那个固定利率了。

PV

浮动=f j−1p j t j

td

r j

k

j−1

(1)

其中:

PV

浮动

为浮动利率部分的现值

f j−1为自时点j-1至时点j的远期利率

p j为自时点j-1至时点j的名义本金额

t j为自时点j-1至时点j的天数

td为日期计算方法中的分母(通常360或365) r j为时点j贴现因子

PV

固定=i k p j t j

td

r j

k

j−1

(2)

其中:

PV

固定

为浮动利率部分的现值

i k为固定利率

p j为自时点j-1至时点j的名义本金额

t j为自时点j-1至时点j的天数

td为日期计算方法中的分母(通常360或365) r j为时点j贴现因子

令(1)=(2),则得

i k=

f j−1p j

t j

td r j k

j−1

p j

t j

td r j k

j−1

基差=现货价格−期货价格×转换因子发票价格=期货价格×转换因子+应计利息

隐含回购利率=发票价格−购买价格

购买价格

×

365

T−t

期货价格=现货价格+持有成本

=现货价格+融资成本−金融工具利息收益

I11.11.17=T11.11.17−11.10.15

366

×3.61=0.3255

I12.03.16=T12.03.16−11.10.15

366

×3.61=1.5091

P11.11.17=100.5895I11.11.17=0.3255I12.03.16=1.5091R=0.035期货价格=现货价格+融资成本−金融工具利息收益

F11.11.17=P11.11.17+I11.11.171+R×

T12.03.16−11.11.17

TS−I12.03.16

CF

=100.5895+0.32551+0.035×120

366

−1.5091

1.0431

=96.41

假设11附息国债20为最便宜可交割国债,其要素如下:票面利率3.61%;2011年10月15日发行,每年付息一次,2018年10月15日到期的7年期国债;交割日为2012年3月16日;当前日期为2011年11月17日,报价为100.5895,基于该国债的期货

TF1203报价为96.59。

该债券最近一次付息日为2011年10月15日,至11月17日,应计利息为0.3264;至2012年3月16日应计利息为1.5132。

CF=

1

1+y

d

TS

c+

c

+⋯+

c

n−1

−c×1−

d

=

1

1+y

d

TS

c+

c

y

+1−

c

y

1

1+y n−1

−c×1−

d

TS

=0.9829× 3.61%+3.61

3

+1−

3.61

3

×0.8375−3.61%×0.4180

=1.0431

其中:c=3.65%;y=0.03;d=213;TS=366;n=7。