金融工程 第七章 利率互换-60页精选文档

- 格式:ppt

- 大小:1.43 MB

- 文档页数:60

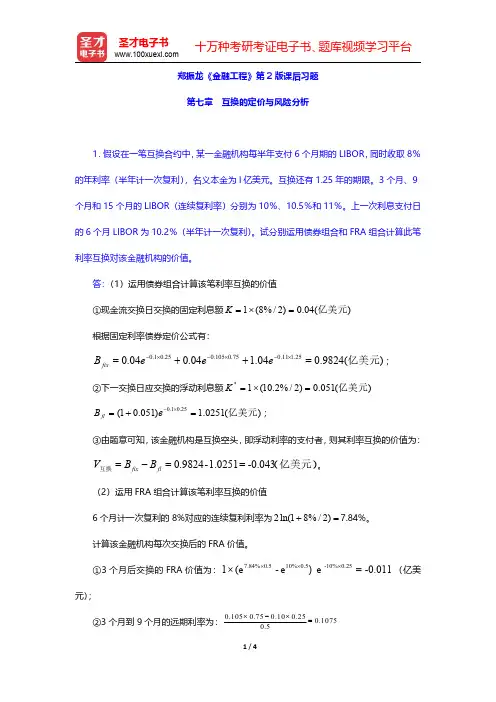

郑振龙《金融工程》第2版课后习题第七章互换的定价与风险分析1.假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为l 亿美元。

互换还有1.25年的期限。

3个月、9个月和15个月的LIBOR(连续复利率)分别为10%、10.5%和11%。

上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。

试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。

答:(1)运用债券组合计算该笔利率互换的价值①现金流交换日交换的固定利息额)(04.0)2/%8(1亿美元=⨯=K 根据固定利率债券定价公式有:)(9824.004.104.004.025.111.075.0105.025.01.0亿美元=++=⨯-⨯-⨯-e e e B fix ;②下一交换日应交换的浮动利息额)(051.0)2/%2.10(1*亿美元=⨯=K )(0251.1)051.01(25.01.0亿美元=+=⨯-e B fl ;③由题意可知,该金融机构是互换空头,即浮动利率的支付者,则其利率互换的价值为:(亿美元)互换-0.0431.0251-0.9824==-=fl fix B B V 。

(2)运用FRA 组合计算该笔利率互换的价值6个月计一次复利的8%对应的连续复利利率为=+)2/%81ln(27.84%。

计算该金融机构每次交换后的FRA 价值。

①3个月后交换的FRA 价值为:-0.011= )e e -(e×10.25-10%0.510%0.57.84%⨯⨯⨯(亿美元);②3个月到9个月的远期利率为:0.1050.750.100.250.10750.5⨯-⨯=9个月后交换的FRA 价值为:-0.014= )e e -(e×10.75-10.5%0.510.75%0.57.84%⨯⨯⨯(亿美元);③9个月到15个月的远期利率为:%75.111175.05.075.0105.025.111.0==⨯-⨯。