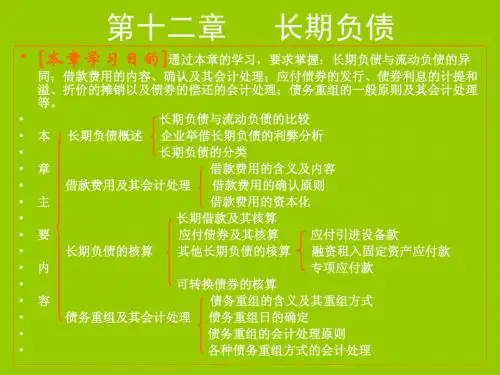

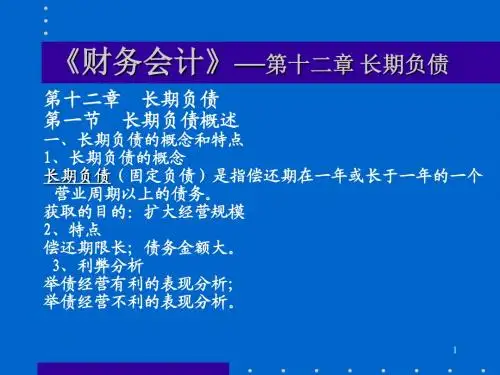

长期负债融资概述

- 格式:pptx

- 大小:471.72 KB

- 文档页数:39

资产负债表中长期债务的融资作用资产负债表是企业财务报表中最重要的部分之一,它反映了企业在一定日期内的财务状况,包括企业拥有的各种资产、负债和股东权益等。

在负债的部分,企业通常会分为长期负债和短期负债。

长期负债指到期期限在一年以上的负债,它包括企业向金融机构等借款机构所借的长期贷款、企业发行的债券等。

在资产负债表中,长期负债出现在负债的左侧,它反映了企业在未来一年之内需要偿还的长期负债的总额。

企业通过长期负债的融资,可以向金融市场筹集到所需的资金,从而为企业运营和发展提供必要的经济保障。

下面将从三个方面探讨长期负债融资对企业的作用。

1. 扩大规模和提高效益长期负债融资的一个重要作用是帮助企业扩大规模和提高效益。

通过长期贷款等方式,企业可以获得大量的资金,用于扩张业务、购买固定资产等。

这些投资不仅可以增加企业的产能和规模,还可以提高企业的效益和竞争力。

2. 降低融资成本和税负相对于短期负债,长期负债的利率通常更低。

长期贷款和债券发行等融资方式,通常需要与银行、金融机构等大型机构合作,这些机构更愿意与长期稳健的企业合作,从而降低了融资成本。

此外,长期负债使用的资金也可以抵扣企业的利息支出,从而降低了企业的税负。

3. 提高企业的信用worthiness和财务稳定性长期负债融资对企业的作用还表现在提高企业的信用worthiness和财务稳定性方面。

长期积累的资产可以作为担保,从而提高企业在融资市场的信用评级和融资能力。

此外,在资产负债表中,长期负债的存在也表明企业不仅有稳定的收入来源,还有相对稳定的运营模式和资产负债结构,这有助于投资者更加信任企业,提高企业的财务稳定性。

总的来说,资产负债表中长期负债融资对企业的作用是多方面的,它可以帮助企业扩大规模和提高效益,降低融资成本和税负,提高企业的信用worthiness和财务稳定性,对企业的长期发展具有重要的促进作用。

公司负债融资分析概述负债融资是指企业通过借入资金来满足资金需求的一种方式。

本文旨在对公司负债融资进行分析,并探讨债务的影响和潜在风险。

负债类型和比例公司负债主要分为短期负债和长期负债两类。

短期负债包括应付账款、短期借款等,其主要特点是期限较短,通常在一年以内。

短期负债通常用于满足日常经营所需,如购买原材料和支付工资等。

长期负债包括长期借款、发行债券等,其期限较长,通常在一年以上。

长期负债主要用于企业扩张、投资项目等长期资金需求。

公司负债结构的合理性对企业的财务稳健性和发展具有重要影响。

合理的负债结构能够降低企业财务风险,提高融资效率。

负债融资的优势和风险负债融资相比于股权融资,具有以下优势:1. 保持控制权:相对于股权融资,负债融资不会削弱公司的股权结构,可以保持创始人或主要股东的控制权。

保持控制权:相对于股权融资,负债融资不会削弱公司的股权结构,可以保持创始人或主要股东的控制权。

2. 杠杆效应:通过借入资金,公司可以扩大投资规模,提高盈利能力,实现杠杆效应,增加股东利益。

杠杆效应:通过借入资金,公司可以扩大投资规模,提高盈利能力,实现杠杆效应,增加股东利益。

然而,负债融资也存在一定的风险:1. 支付压力:借款和利息的支付将增加公司的财务负担,如果公司经营不善,可能无法按时偿还贷款,导致经营困难甚至破产。

支付压力:借款和利息的支付将增加公司的财务负担,如果公司经营不善,可能无法按时偿还贷款,导致经营困难甚至破产。

2. 利率风险:负债融资通常会面临利率波动的风险,如果利率上升,借款成本将增加,对公司经营状况产生不利影响。

利率风险:负债融资通常会面临利率波动的风险,如果利率上升,借款成本将增加,对公司经营状况产生不利影响。

负债融资策略公司在选择负债融资策略时,应综合考虑企业的经营状况、发展需求和市场环境等因素。

以下是几种常见的负债融资策略:1. 银行贷款:通过与银行借款来满足短期或长期资金需求。

银行贷款通常对企业提出财务状况和抵押品等要求,利率相对较低。

流动负债和长期负债概述负债是指企业对外的债务和对他人的欠款,是企业的一种义务。

根据还款期限的不同,负债可以分为流动负债和长期负债两大类别。

本文将介绍流动负债和长期负债的定义、特点和管理方法。

流动负债定义流动负债是指企业在经营过程中形成,并在一年之内到期的债务。

它包括短期借款、应付账款、应付票据、应付职工薪酬、应交税费等。

流动负债通常是企业为了满足日常经营所产生的应付款项。

特点1.还款期限短:流动负债是在一年内到期的债务,相对于长期负债来说,还款期限较短。

2.高度流动性:流动负债的特点是非常具有流动性,企业可以通过支付应付款项,迅速转化为现金。

3.影响企业的偿债能力和流动性:流动负债的增加会增加企业的偿债压力,降低企业的流动性。

管理方法1.合理融资:企业应根据自身经营状况和发展需求,合理选择融资方式,避免过度依赖短期融资,降低流动负债的风险。

2.健全应付款项管理:建立完善的应付款项管理制度和流程,加强应付账款、应付票据的管理,及时清算和还款。

3.优化经营流程:通过优化企业的经营流程,提高应收账款的回收速度,减少流动负债的规模。

例如,可以加强与供应商的沟通,尽量延迟支付,同时与客户签订合同明确付款条件和期限。

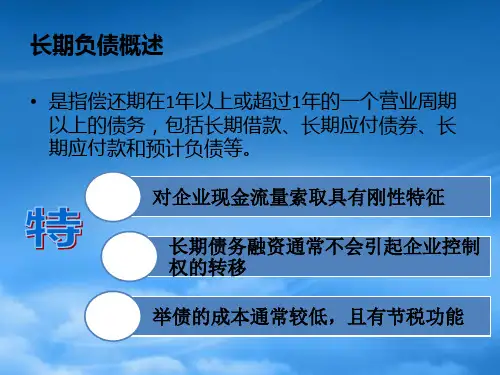

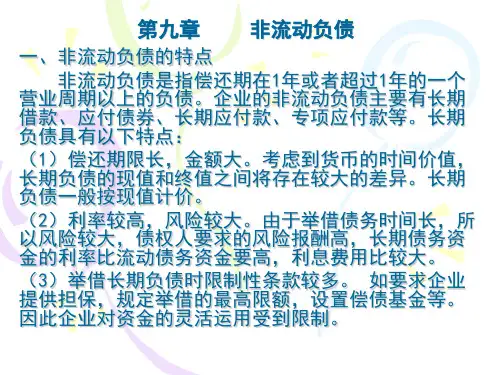

长期负债定义长期负债是指企业在一年以上的经营周期内形成,并在一年以上到期的债务。

它包括长期借款、应付债券、长期应付款等。

长期负债通常是企业为了满足资本、设备投资以及长期经营需求而形成的债务。

特点1.还款期限长:长期负债是在一年以上到期的债务,相对于流动负债来说,还款期限较长。

2.低流动性:长期负债的特点是较低的流动性,企业不能通过支付负债转化为现金。

3.影响企业的信用和借款能力:长期负债的增加会影响企业的信用等级,进而影响企业的借款能力和融资成本。

管理方法1.控制借款规模:企业在决定借款规模时,应综合考虑自身的资金需求和还款能力,避免过度借款。

2.延长借款期限:尽可能延长借款期限,降低还款压力,提高运营灵活性。

流动负债与长期负债1. 引言在企业财务管理中,负债是指企业对外借款或购买商品及服务所产生的应付款项。

根据偿还期限的不同,负债可以分为流动负债和长期负债两类。

本文将介绍流动负债和长期负债的概念、区别和影响。

2. 流动负债2.1 概念流动负债是指企业在一年内到期或预计在一年内需要偿还的债务。

它是企业短期融资的重要来源,主要包括应付账款、短期借款、预收款项等。

2.2 特点流动负债具有以下特点:•短期性:流动负债一般在一年内到期,企业需要通过短期融资手段来偿还。

•可变性:流动负债金额和结构相对较为灵活,企业可以通过适时调整来满足经营需求。

•近期债务:流动负债反映了企业近期内需要偿还的债务,对企业的经营能力和偿债能力有较直接的影响。

2.3 影响因素流动负债的规模和结构受多个因素的影响,包括但不限于以下几个方面:•企业经营规模:企业规模的扩大会带来更多的交易和债务,增加流动负债的规模。

•销售与收款周期:销售周期的延长和收款周期的加长都会导致应付账款的增加,从而增加流动负债。

•经营风险:经营风险的增加可能导致企业需要更多的短期融资来应对,增加流动负债的规模。

•融资成本:融资成本的变动会影响企业获取流动负债的成本,进而影响企业对流动负债的需求。

3. 长期负债3.1 概念长期负债是指企业在一年以上偿还的债务。

它是企业长期融资的重要来源,主要包括长期借款、应付债券等。

3.2 特点长期负债具有以下特点:•长期性:长期负债的偿还期限通常超过一年,企业需要通过较长期融资手段来偿还。

•固定性:长期负债金额和结构相对较为固定,企业较难通过调整来满足经营需求。

•长期债务:长期负债反映了企业长期内需要偿还的债务,对企业的资金结构和稳定性产生影响。

3.3 影响因素长期负债的规模和结构受以下因素的影响:•投资项目:企业扩大生产规模、研发新项目等需要较长时间的投资项目,可能需要更多的长期融资。

•债券市场状况:债券市场的发展和利率的变动会影响企业获取长期负债的成本。