第五章--负债融资知识讲解

- 格式:ppt

- 大小:320.00 KB

- 文档页数:60

3.租赁方式融资(1)经营租赁。

(2)融资租赁(金融租赁、财务租赁)。

①承租人选定需要的设备→②出租人购置给承租人使用→③承租人向出租人支付租金(承租人租赁取得的设备按照固定资产计提折旧)→④租赁期满,承租人以约定好的价格向出租人收购,取得设备的所有权。

1)融资租赁的优点。

①融资与融物相结合,能够迅速获得所需资产的长期使用权。

②可避免长期借款筹资所附加的各种限制性条款,具有较强的灵活性。

③融资租赁的融资与进口设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备进口费,从而降低设备取得成本。

2)融资租赁的租金包括三大部分:①租赁资产的成本:由资产的购买价、运杂费、运输途中的保险费等项目构成。

②租赁资产的利息:承租人所实际承担的购买租赁设备的贷款利息。

③租赁手续费:包括出租人承办租赁业务的费用以及出租人提供租赁服务所赚取的利润。

【例题】1.【真题】与发行股票相比,发行债券融资的优点是()。

【2013】A.企业财务负担小B.企业经营灵活性高C.便于调整资本机构D.无需第三方担保【答案】C【解析】债券筹资的优点:1)筹资成本较低。

2)保障股东控制权。

3)发挥财务杠杆作用。

4)便于调整资本结构。

2.【真题】既有法人筹措新建项目资本金时,属于其外部资金来源的有()。

【2014】A.企业增资扩股B.资本市场发行股票C.企业现金D.企业资产变现E.企业产权转让【答案】AB【解析】外部资金来源:1)企业增资扩股。

2)优先股。

3)国家预算内投资。

3.【真题】下列资金筹措渠道与方式中,新设项目法人可用来筹措项目资本金的是()。

【2015】A.发行债券B.信贷融资C.融资租赁D.合资合作【答案】D【解析】由初期设立的项目法人进行的资本金筹措形式主要有:(1)在资本市场募集股本资金。

(2)合资合作。

选项ABC都是负债融资方式。

4.【真题】在公司融资和项目融资中,所占比重最大的债务融资方式是()。

【2015】A.发行股票B.信贷融资C.发行债券D.融资租赁【答案】B【解析】信贷方式融资是项目负债融资的重要组成部分,是公司融资和项目融资中最基本和最简单,也是比重最大的债务融资形式。

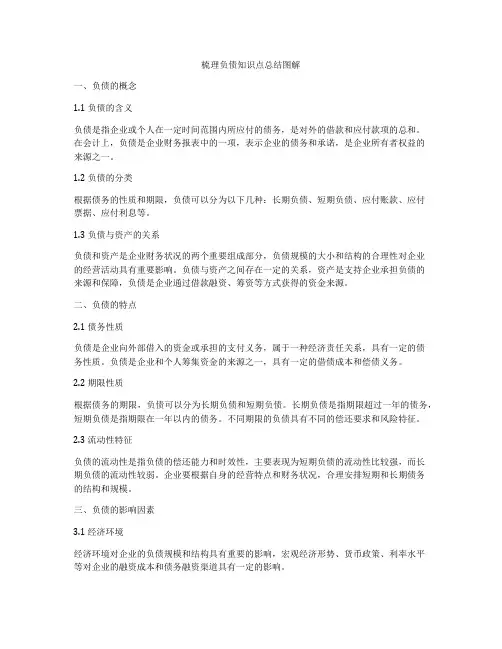

梳理负债知识点总结图解一、负债的概念1.1 负债的含义负债是指企业或个人在一定时间范围内所应付的债务,是对外的借款和应付款项的总和。

在会计上,负债是企业财务报表中的一项,表示企业的债务和承诺,是企业所有者权益的来源之一。

1.2 负债的分类根据债务的性质和期限,负债可以分为以下几种:长期负债、短期负债、应付账款、应付票据、应付利息等。

1.3 负债与资产的关系负债和资产是企业财务状况的两个重要组成部分,负债规模的大小和结构的合理性对企业的经营活动具有重要影响。

负债与资产之间存在一定的关系,资产是支持企业承担负债的来源和保障,负债是企业通过借款融资、筹资等方式获得的资金来源。

二、负债的特点2.1 债务性质负债是企业向外部借入的资金或承担的支付义务,属于一种经济责任关系,具有一定的债务性质。

负债是企业和个人筹集资金的来源之一,具有一定的借债成本和偿债义务。

2.2 期限性质根据债务的期限,负债可以分为长期负债和短期负债。

长期负债是指期限超过一年的债务,短期负债是指期限在一年以内的债务。

不同期限的负债具有不同的偿还要求和风险特征。

2.3 流动性特征负债的流动性是指负债的偿还能力和时效性,主要表现为短期负债的流动性比较强,而长期负债的流动性较弱。

企业要根据自身的经营特点和财务状况,合理安排短期和长期债务的结构和规模。

三、负债的影响因素3.1 经济环境经济环境对企业的负债规模和结构具有重要的影响,宏观经济形势、货币政策、利率水平等对企业的融资成本和债务融资渠道具有一定的影响。

3.2 企业经营状况企业的经营状况对其负债承受能力和资金需求产生一定的影响。

如果企业经营状况良好、盈利能力强,可以通过各种方式筹集资金,承担相对较多的负债;反之,企业经营困难、盈利能力弱,应当控制负债规模,防止负债过大对企业的经营活动产生负面影响。

3.3 金融市场状况金融市场的状况对企业的融资渠道和融资成本产生一定的影响。

金融市场的繁荣和活跃程度、资本市场的发展水平、国际金融市场的动态等对企业的融资和负债结构具有一定的引导作用。

《财务管理》教案第一章绪论(6学时)第一节财务透视:从历史到现实一、以筹资为重心的管理阶段以筹资为重心的管理阶段大约起源于15、16世纪。

其主要特点是:(1)财务管埋以筹集资本为重心,以资本成本最小化为目标;(2)注重筹资方式的比较选择,而对资本结构的安排缺乏应有的关注;(3)财务管理中也出现了合并、清算等特殊财务问题。

二、以内部控制为重心的管理阶段1929年,世界性的经济危机的爆发导致了经济的普遍不景气,许多公司倒闭,投资者严重受损。

这一阶段财务管理的理念和内容发生了较大变化,其重心由筹资转向了内部控制与规范。

三、以投资为重心的管理阶段二战以后,企业规模越来越大,生产经营日趋复杂,市场竞争更加激烈。

这一阶段的财务管理形式更加灵活,内容更加广泛,方法也多种多样,投资决策在财务管理中取得了主导地位。

四、以资本运作为中心的综合管理阶段20世纪80年代以后,随着资本市场的不断发展,财务管理朝着资本运作等综合性的方向发展。

第二节财务基本要素:资本一、资本及其特征资本是指能够在运动中不断增值的价值,这种价值表现为企业为生产经营活动所垫支的货币。

资本有稀缺性、增值性、控制性的特点。

二、资本的构成资本由债务资本和权益资本所构成。

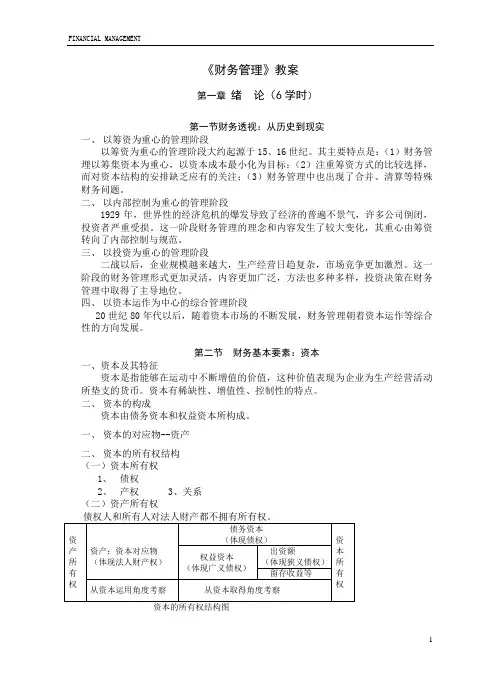

一、资本的对应物--资产二、资本的所有权结构(一)资本所有权1、债权2、产权3、关系(二)资产所有权通过上图分析可知:1、企业所有资产,所有者所有企业。

2、资本金是企业运行的中心。

3、企业具有三重财务身份,即债权人财务、所有者财务和经营者财务。

第三节财务管理:对资本的运作一、资本活动1、资本取得2、资本运用(1)、资本投资(2)、资本营运3、资本收益分配二、资本配置和资本利用1、资本配置(1)、前提:资本的稀缺性(2)、方式:行政配置和市场配置(3)、过程:资本—市场—企业2、资本利用资本利用效率的衡量:资本的保值程度;资本的周转速度;资本投资的效益。

3、所有权结构的有效性—财务管理功能实现的前提4、资本配置和利用中的预期倾向—财务管理应建立在有限理性的假设之上。