第五章负债融资.pptx

- 格式:pptx

- 大小:370.93 KB

- 文档页数:54

《财务管理》教案第一章绪论(6学时)第一节财务透视:从历史到现实一、以筹资为重心的管理阶段以筹资为重心的管理阶段大约起源于15、16世纪。

其主要特点是:(1)财务管埋以筹集资本为重心,以资本成本最小化为目标;(2)注重筹资方式的比较选择,而对资本结构的安排缺乏应有的关注;(3)财务管理中也出现了合并、清算等特殊财务问题。

二、以内部控制为重心的管理阶段1929年,世界性的经济危机的爆发导致了经济的普遍不景气,许多公司倒闭,投资者严重受损。

这一阶段财务管理的理念和内容发生了较大变化,其重心由筹资转向了内部控制与规范。

三、以投资为重心的管理阶段二战以后,企业规模越来越大,生产经营日趋复杂,市场竞争更加激烈。

这一阶段的财务管理形式更加灵活,内容更加广泛,方法也多种多样,投资决策在财务管理中取得了主导地位。

四、以资本运作为中心的综合管理阶段20世纪80年代以后,随着资本市场的不断发展,财务管理朝着资本运作等综合性的方向发展。

第二节财务基本要素:资本一、资本及其特征资本是指能够在运动中不断增值的价值,这种价值表现为企业为生产经营活动所垫支的货币。

资本有稀缺性、增值性、控制性的特点。

二、资本的构成资本由债务资本和权益资本所构成。

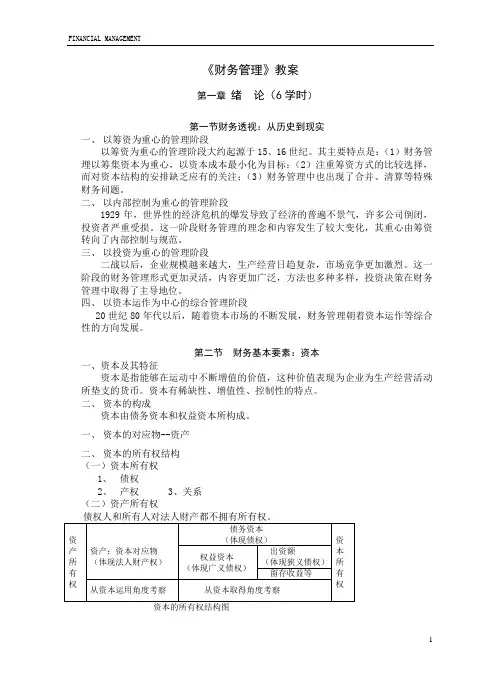

一、资本的对应物--资产二、资本的所有权结构(一)资本所有权1、债权2、产权3、关系(二)资产所有权通过上图分析可知:1、企业所有资产,所有者所有企业。

2、资本金是企业运行的中心。

3、企业具有三重财务身份,即债权人财务、所有者财务和经营者财务。

第三节财务管理:对资本的运作一、资本活动1、资本取得2、资本运用(1)、资本投资(2)、资本营运3、资本收益分配二、资本配置和资本利用1、资本配置(1)、前提:资本的稀缺性(2)、方式:行政配置和市场配置(3)、过程:资本—市场—企业2、资本利用资本利用效率的衡量:资本的保值程度;资本的周转速度;资本投资的效益。

3、所有权结构的有效性—财务管理功能实现的前提4、资本配置和利用中的预期倾向—财务管理应建立在有限理性的假设之上。