第九章 现代证券投资理论

- 格式:ppt

- 大小:947.00 KB

- 文档页数:60

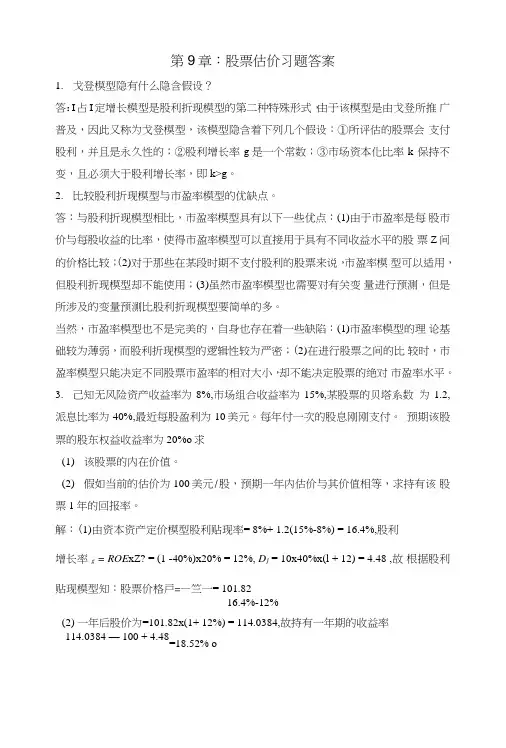

第9章:股票估价习题答案1.戈登模型隐有什么隐含假设?答:I占I定增长模型是股利折现模型的第二种特殊形式,由于该模型是由戈登所推广普及,因此又称为戈登模型,该模型隐含着下列几个假设:①所评估的股票会支付股利,并且是永久性的;②股利增长率g是一个常数;③市场资本化比率k 保持不变,且必须大于股利增长率,即k>g。

2.比较股利折现模型与市盈率模型的优缺点。

答:与股利折现模型相比,市盈率模型具有以下一些优点:(1)由于市盈率是每股市价与每股收益的比率,使得市盈率模型可以直接用于具有不同收益水平的股票Z间的价格比较;(2)对于那些在某段时期不支付股利的股票来说,市盈率模型可以适用,但股利折现模型却不能使用;(3)虽然市盈率模型也需要对有关变量进行预测,但是所涉及的变量预测比股利折现模型要简单的多。

当然,市盈率模型也不是完美的,自身也存在着一些缺陷:(1)市盈率模型的理论基础较为薄弱,而股利折现模型的逻辑性较为严密;(2)在进行股票之间的比较时,市盈率模型只能决定不同股票市盈率的相对大小,却不能决定股票的绝对市盈率水平。

3.己知无风险资产收益率为8%,市场组合收益率为15%,某股票的贝塔系数为1.2,派息比率为40%,最近每股盈利为10美元。

每年付一次的股息刚刚支付。

预期该股票的股东权益收益率为20%o求(1)该股票的内在价值。

(2)假如当前的估价为100美元/股,预期一年内估价与其价值相等,求持有该股票1年的回报率。

解:(1)由资本资产定价模型股利贴现率= 8%+ 1.2(15%-8%) = 16.4%,股利增长率g = ROE xZ? = (1 -40%)x20% = 12%, D} = 10x40%x(l + 12) = 4.48 ,故根据股利贴现模型知:股票价格戸=—竺一= 101.8216.4%-12%(2) 一年后股价为=101.82x(1+ 12%) = 114.0384,故持有一年期的收益率_ 114.0384 — 100 + 4.48=18.52% o4.假设有一家上市公司,最近一次支付的股利为$3.5。