关于对原始凭证填制的基本要求

- 格式:doc

- 大小:60.00 KB

- 文档页数:1

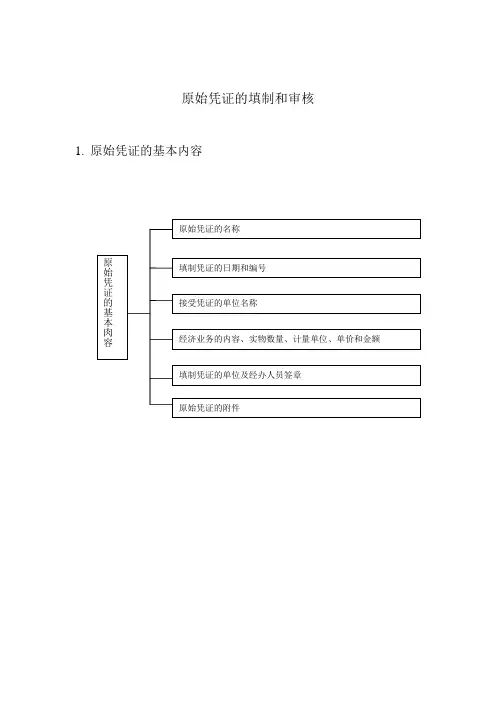

原始凭证,亦称单据,由业务经办人员直接取得或者填制用于表明某项经济业务已经发生或其完成情况并明确有关经济责任的一种凭证。是填制记帐凭证或登记帐簿的原始依据,是重要的会计核算资料。现就我馆今后对原始凭证的取得和填制做以下基本要求:

一 、真实可靠。既如实填列经济内容,不涂改,不挖补。

二 、内容完整。需注意年月日要按实际发生日期填写。名称要写全,用途要填写明确,不许含糊不清;有关人员的签章必须齐全。

三、 填制及时。做到不积压,不误时,不事后补制。

四 、书写清楚。即文字工整、不草、不乱;保证原始凭证的严肃性,不得随意使用烟盒纸、废旧纸等作为原始凭证。

五、 顺序使用。即收付款项或实物出入库的凭证要顺序或分类,并按编号的次序使用。

六 、采购人员采购商品和其他人员购买物品时,必须取得由税务部门出具的正规发票,经验收入库和领导批准方可到财务报销。

原始凭证的八点附加要求:

一 、从外单位取得的原始凭证,必须盖有填制单位的公章。

二、 凡填有大写、小写金额的原始凭证,大写小写金额必须相符。

三 、购买实物的原始凭证必须有库管验收或经办人签字。

四 、一式几联的原始凭证,必须注明各联用途,并且只能以一联用作报销凭证;一式几联的发票和收据,必须用双面复写纸套写,或本身具别复写功能,并连续编号使用。作废时应加盖“作废”戳记,连同存根一起粘贴保存。

五 、发生销货退回及退还货款时,必须填制退货发票,附有退货验收证明和对方单位的收款收据,不得以退货发票代替收据。

六、 职工公出借款的借据,必须附在记帐凭证之后。

七 、经上级有关部门批准的经济业务,应当将批复文件作为原始凭证附件。

八、 发现原始凭证有错误的,应当由开出单位重开或者更正。

九 、原始凭证附件粘贴时,应按要求排列均匀整齐,以便装订。