原始凭证的认识与填制

- 格式:ppt

- 大小:5.46 MB

- 文档页数:82

原始凭证的填制与审核

2010年5月10日超越公司采购员向利海公司购入甲材料2000kg,单价5元/kg,乙材料3000 kg,单价10元/ kg,增值税税率为17%,对方代垫运费共500元,全部款项签发支票予以支付,材料同时验收入库(运费按重量分配)。超越公司的法人代表:超越,会计为雷峰,出纳为苏子鹏;利海公司的法人代表:利海,会计为王倩,出纳为陈兰。

超越公司的纳税人登记号:0100058100888;

开户银行及账号:工行羊坝头支行6228 8581 8001 8888;

利海公司的纳税人登记号:0100068106858;

开户银行及账号:工行庆春路支行6228 5808 1008 1858。

要求:

1. 填制部分原始凭证,并确定填制单位。

2. 分别作出超越公司和利海公司对此项经济业务所做的会计分录。

(1)① 填制单位: ② 填制完成下面增值税发票:

浙江省增值税专用发票 (发 票 联)

开票日期: 年 月 日 浙 NO.12456879

购货单位 名称

密码区

地址、电话

纳税人登记号

开户银行及账号

商品或劳务名称 计量

单位 数量 单价 金 额 税 额

十 万 千 百 十 元 角 分 税率 十 万 千 百 十 元 角 分

合计

价税合计(大写) ¥

销货 销售单位 单位 名称

备注

地址、电话

纳税人登记号

开户银行及账号

收款人: 开票人: 开票单位

① 填制单位:

实训项目一、原始凭证的填制与审核 一、实训目的 由于会计凭证特别是原始凭证的种类繁多, 且各种凭证所反映的经济业务的内容又各不 相同,为了保证企业经营活动所获得或填制的会计凭证内容准确无误,保证各项财产物资的 安全完整,就有必要熟悉会计凭证内容及制定一个审核标准,以规范企业各项费用的审核工 作。 二、实训项目指导 (一)实训目标 通过本项目实训,使学生明确《会计基础工作规范》关于原始凭证的有关规定,熟悉常 见原始凭证的规范要求,掌握原始凭证填制,归纳出审核原始凭证的标准和程序,养成严谨 的工作作风,并提高职业判断力。 (二)原始凭证处理的要点 原始凭证是经济业务发生所取得或填制的书面证明, 是会计核算的重要依据而且具有法 律效力。原始凭证分为自制原始凭证和外来原始凭证两种。根据有关规定,结合实际情况, 将处理原始凭证的有关业务进行归纳。 1.原始凭证必须具备的内容:原始凭证的名称;填制凭证的日期;填制凭证的单位名 称和填制人姓名;经办人员的签名或盖章;接受凭证单位的名称;经济业务的内容;数量、 单价和金额。 2.外来原始凭证(如发票、收据等),必须盖有填制单位的财务专用章或发票专用章, 同时具有套印的税务部门或有权监制部门的专用章以及填制人员的签名或盖章; 从个人取得 的原始凭证,必须有填制人员的签名或者盖章,同时应写明住址,必要的注明身份证号码。 3.自制原始凭证(如入库单、领料单等)必须有经办单位负责人(或其指定的人员) 和经办人签名或者盖章。 4.凡需填写大写和小写金额的原始凭证,大写与小写金额必须相符。购买实物的原始 凭证,必须有实物验收证明;支付款项的原始凭证,必须有收款单位和收款人的收款证明。 5.一式几联的原始凭证,应当注明各联的用途,只能以一联作为报销凭证,必须用双 面复写纸 (发票和收据本身具备复写纸功能的除外) 套写, 并连续编号。 作废时应当加盖“作 废”戳记,连同存根一起保存,不得撕毁。 6.发生销货退回的,除填制退货发票外,还必须有退货验收证明;退款时,必须取得 对方的收款收据或者汇款银行的凭证以及当地主管税务机关开具的“进货退出或索取折让

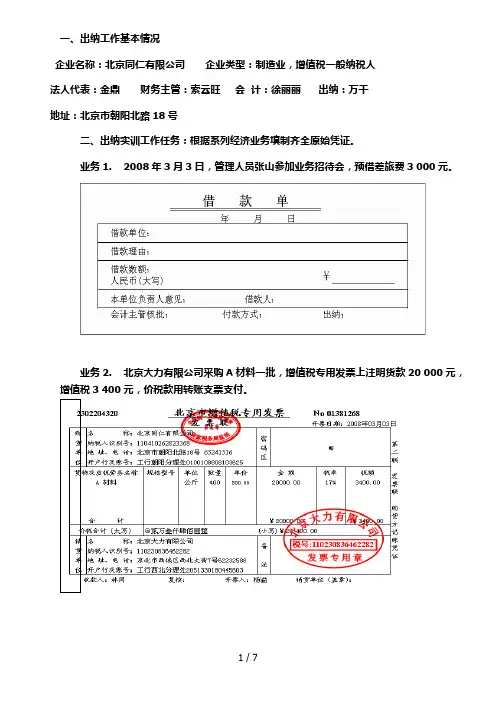

一、出纳工作基本情况

企业名称:北京同仁有限公司 企业类型:制造业,增值税一般纳税人

法人代表:金鼎 财务主管:索云旺 会 计:徐丽丽 出纳:万千

地址:北京市朝阳北路18号

二、出纳实训工作任务:根据系列经济业务填制齐全原始凭证。

业务1. 2008年3月3日,管理人员张山参加业务招待会,预借差旅费3 000元。

业务2. 北京大力有限公司采购A材料一批,增值税专用发票上注明货款20 000元,增值税3 400元,价税款用转账支票支付。 2 / 7

业务3. 3日,向北京百发集团销售甲产品一批,价税款585 000元,收到转账支票一张,开出进账单,将支票及进账单一并送交开户银行。 3 / 7

业务4. 5日,业务部业务员秦涛报销业务用车汽油费、过路费800元。

4 / 7

业务5. 5日,开出现金支票,从银行提取现金3 800元备用。

业务6. 6日,向北京商贸有限公司销售甲产品一批,货款50 000元,增值税8500元,收到一张转账支票开出进账单送存银行。

业务7. 10日,张山报销差旅费2 980元,送交差旅费报销单一张及余款20元现金,当即开给062号现金收据。 6 / 7

7 / 7

1 第二章 原始凭证填制 课题名称:原始凭证的审核 总学时:2 一、教学目标 根据教学大纲要求,考虑到学生已有的认知结构心理特征和以往的学习态度,教师不但要教给学生知识和技能,还要育人,所以制定如下教学目标: 知识目标: 1、掌握原始凭证审核的内容; 2、掌握会计人员对审核不符合要求的原始凭证的处理; 技能目标: 能够通过学习,具有审核不合格原始凭证的能力。 德育目标: 原始凭证是重要的会计资料,审核原始凭证的内容全面,通过学习,培养学生严谨务实、遵纪守法、不做假账的职业道德。 二、教学重点和难点 1、教学重点 原始凭证审核的基本内容 2、教学难点 原始凭证审核的基本内容及不合规范及不合法原始凭证的处理 三、教学过程 3.1 组织教学 (2分钟) 稳定课堂秩序、问好、考勤 3.2 上节课知识回顾 (教师提问学生回答)(5分钟) 1、原始凭证的基本内容有哪些? 2、原始凭证的填制要求? 3.3导入新课 (3分钟) 根据原始凭证的基本内容和填制要求,如何审核已经填制完成的原始凭证是否符合要求? (学生回答的基础上,教师总结并导入新课) 3.4新课讲授 (44分钟) 一、原始凭证的的审核(教师讲解24分钟) (1)真实性的审查:包括凭证日期是否真实、业务内容是否真实、数据(数量、单价、金额)是否真实等内容的审查。 凡是有下列情形之一的,不能作为正确的原始凭证:

2 ①未写接受单位名称或名称不符; ②数量或金额计算不正确; ③有关责任人员没有签字或盖章; ④凭证联次不符; ⑤有污染、刮擦、挖补等。 (2)合法性的审查:审查原始凭证所记录经济业务是否违反国家法律法规的情况,是否符合规定的审核权限,是否履行了规定的凭证传递和审核程序。 凡有下列情形之一者不能作为正确原始凭证: ①多计或少计收入、费用、成本、支出; ②擅自扩大开支范围,提高开支标准; ③巧立名目,虚报冒领,违反规定出借公款公物; ④套取现金,签发空头支票; ⑤私分公共财物或资金; ⑥擅自动用公款公物请客送礼。 (3)合理性的审查:审核原始凭证所记录经济业务是否符合企业生产经营活动的需要、是否符合有关的计划和预算,有列铺张浪费等。 (4)完整性的审查:审查原始凭证基本要素是否齐全,手续是否完备,签章是否齐全,主管审核是否签字等。 (5)正确性的审查:审核原始凭证摘要、数字、各项金额的计算及大小写填写是否正确。 (6)及时性的审查。原始凭证是否及时填制,是否及时传递。 二、经审核的原始凭证应根据不同情况处理(20分钟) (教师提问,小组讨论回答,教师总结) 问题:① 对于完全符合要求的原始凭证,怎么处理? ② 对于真实、合法、合理但内容不够完整、填写有错误的原始凭证,怎么处理? ③ 对于不真实、不合法的原始凭证,怎么处理? (回答:① 对于完全符合要求的原始凭证,应及时据以编制记账凭证入账 ② 对于真实、合法、合理但内容不够完整、填写有错误的原始凭证,应退回给有关经办人员,由其负责将有关凭证补充完成、更正或重开后,再办理正式会计手续。 常见不全规原始凭证有:白条、收据代替发票、原始凭证上不盖章、经手人不签字等。或要素项目齐全,数字金额正确,但金额超过限额,或内容与实际不符等情况。 ③ 对于不真实、不合法的原始凭证,会计机构和会计人员有权不予接受,并向单位负责人报告。) 3.5课堂习题 (6分钟) 1、【多选】原始凭证审核的内容包括( ) A.经济业务是否真实 B.会计科目使用是否正确 C.应借应贷方向是否正确 D.经济业务是否有违法乱纪行为 答案:AD 解析:A属于真实性审查;D属于合法性审查;BC均属于记账凭证的审查。