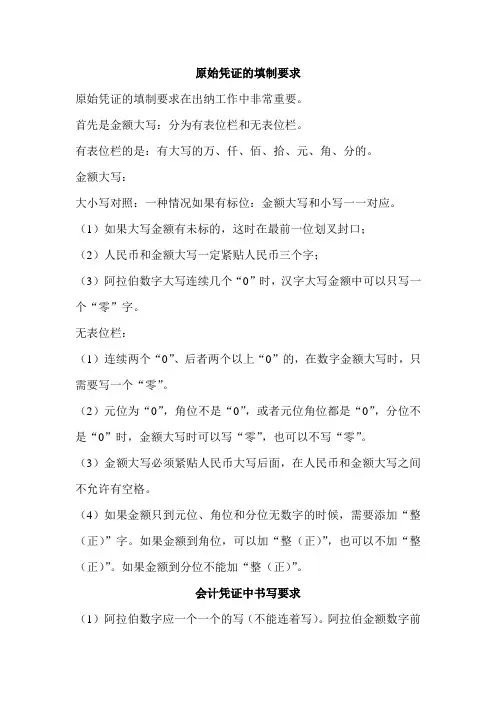

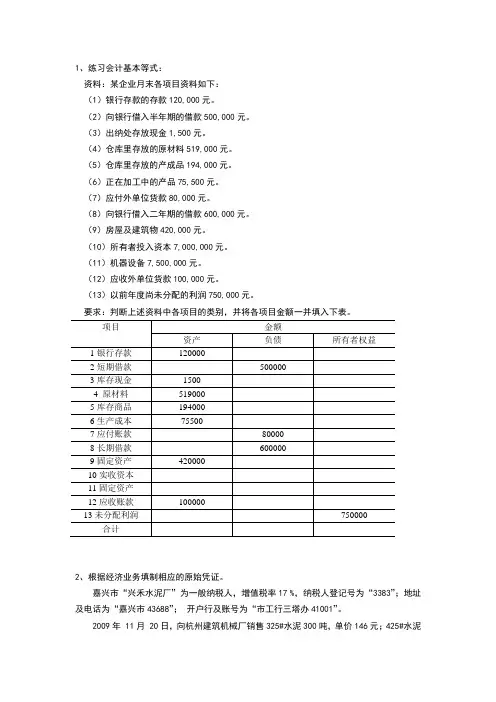

原始凭证的填制要求

- 格式:docx

- 大小:37.02 KB

- 文档页数:2

原始凭证的填制要求

原始凭证是会计工作中的重要组成部分,正确填制原始凭证对于保证会计数据的准确性和完整性非常重要。下面将详细介绍原始凭证的填制要求。

其次,原始凭证的填制要求应包括凭证的基本信息。具体包括凭证号、日期、单位名称、财务主管、会计主管等信息应详细填写,以便于查验、核对和管理。填制基本信息时,应注意凭证的顺序和连续性。

第三,原始凭证的填制要求应遵循会计的原则和规范。会计的基本原则包括财务实质和经济实质一致性原则、持续经营原则、货币计量原则、会计主体性原则、会计时点原则等。填制凭证时,应根据具体业务情况遵循这些原则。

第四,原始凭证的填制要求应注重凭证的清晰性和规范性。凭证上的内容应清晰可辨,字迹不能模糊,以免发生误读或漏读情况。填制凭证时,应使用黑色或蓝色钢笔书写,不能使用铅笔或圆珠笔。同时,填制凭证应注意字迹的整齐、规范,确保凭证的美观。

第五,原始凭证的填制要求应重视凭证的编号和账务摘要的填写。每一张凭证都应有唯一的凭证号,凭证号的编号应按照时间顺序进行,便于查询和管理。同时,每一笔业务都应有明确的账务摘要,摘要应简明扼要地描述业务情况,不宜太长或太短。

第六,原始凭证的填制要求应注意金额的填写。金额应准确无误,小数点的位置应对齐,不得出现划去、改错等现象。金额填写时,应遵循会计的核算规则和会计准则的要求,严格按照借贷记账法进行填写。 最后,原始凭证的填制要求应注重凭证的保存和归档。填制完凭证后,应及时归档,确保凭证的安全和完整性,方便后续的核对和审查工作。凭证的保存应按照国家有关法律法规的要求进行,并配备完善的凭证管理制度。

综上所述,正确填制原始凭证对于保证会计数据的准确性和完整性至关重要。凭证的填制要求包括基本信息、会计的原则和规范遵循、清晰性和规范性、编号和账务摘要的填写、金额的填写以及凭证的保存和归档等方面。只有严格按照这些要求进行填制,才能确保原始凭证的有效性和可靠性。