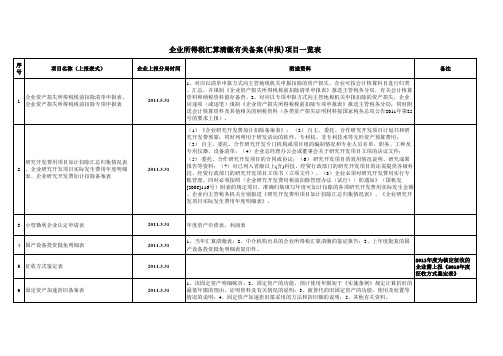

企业所得税项目备案表

- 格式:doc

- 大小:25.00 KB

- 文档页数:2

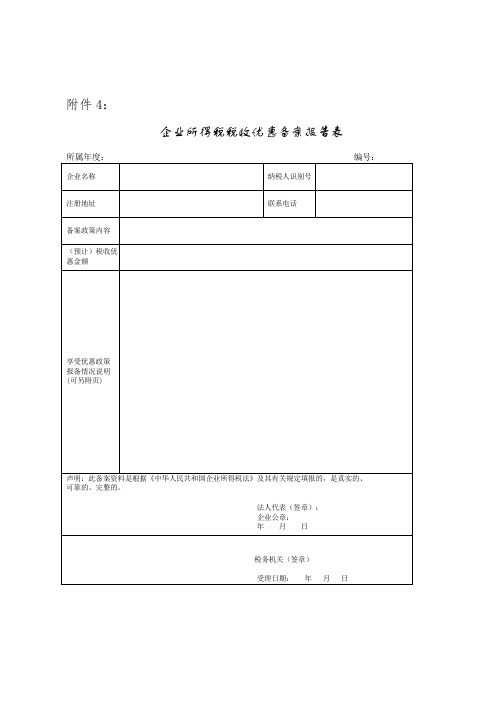

附件4:

企业所得税税收优惠备案报告表

企业名称纳税人识别号

注册地址联系电话

备案政策内容

(预计)税收优

惠金额

享受优惠政策

报备情况说明

(可另附页)

声明:此备案资料是根据《中华人民共和国企业所得税法》及其有关规定填报的,是真实的、可靠的、完整的。

法人代表(签章):

企业公章:

年月日

税务机关(签章)

受理日期:年月日

本表按照所得税优惠项一事一表填列,一式三份,一份经主管税务机关盖章由纳税人留存;一份受理窗口留存;一份报送税源管理部门。

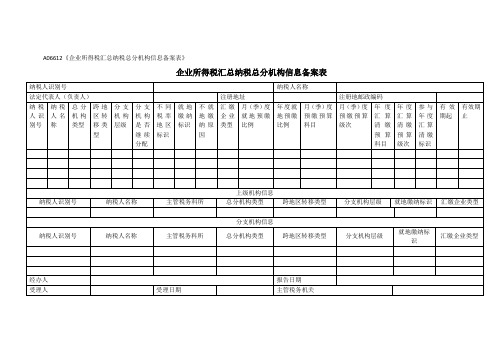

企业所得税汇总纳税企业总分支机构信息备案表企业所得税汇总纳税企业总分支机构信息备案表1-企业概况1-1 企业名称:1-2 纳税人识别号:1-3 所属行业:1-4 主营业务:1-5 注册资本:1-6 登记地质:1-7 通信地质:1-81-9 电子邮箱:2-分支机构信息2-1 分支机构12-1-1 机构名称:2-1-2 营业执照号码:2-1-3 注册资本: 2-1-4 机构负责人: 2-1-52-1-6 机构地质: 2-2 分支机构22-3 分支机构33-纳税情况3-1 纳税人类别:3-2 纳税期限:3-3 税务登记机关:3-4 当地税务局3-5 纳税申报方式:3-6 税款缴纳方式:4-财务信息4-1 财务报表期间:4-2 财务审计机构:4-3 审计报告编号:4-4 财务报表备案机关:4-5 财务报表备案编号:5-税务合规情况5-1 税务合规制度建设情况:5-2 税务合规执行情况:5-3 税务合规监控措施:5-4 税务合规风险评估:6-附件6-1 企业组织结构图6-2 营业执照副本复印件6-3 分支机构营业执照副本复印件6-4 财务报表备案证明文件6-5 税务登记证副本复印件法律名词及注释:●纳税人识别号:也称统一社会信用代码,是依法由有关机关根据企业、机关、事业单位、社会团体等组织的登记、备案等事项确定的唯一标识符。

●营业执照号码:指企业法定代表人依法取得的营业执照的编号。

●注册资本:企业在设立时投入的资金数额,表示企业的资本实力。

●机构负责人:分支机构的主要负责人,通常为经理、总经理等。

●纳税申报方式:指企业向税务机关报送纳税申报表的方式,可以是纸质申报、电子申报等。

●税款缴纳方式:指企业按照法定的缴税期限向税务机关缴纳应纳税款的方式,可以是现金缴款、转账缴款等。

附件:1、企业组织结构图2、营业执照副本复印件3、分支机构营业执照副本复印件4、财务报表备案证明文件5、税务登记证副本复印件。

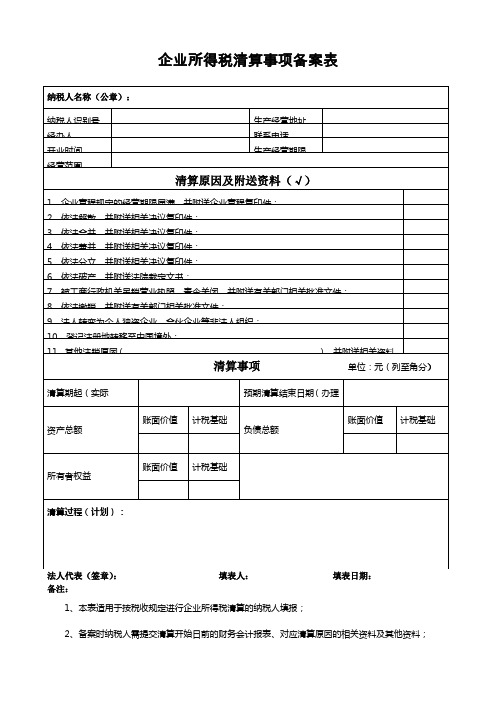

企业所得税清算事项备案表

备注:

1、本表适用于按税收规定进行企业所得税清算的纳税人填报;

2、备案时纳税人需提交清算开始日前的财务会计报表、对应清算原因的相关资料及其他资料;

3、上表中资产总额、负债总额、所有者权益事项的“账面价值”填报按照国家统一会计制度规定确定的清算开始日的账面价值金额;“计税基础”填报按照税收规定确定的清算开始日的计税基础的金额;

4、上表中清算过程(计划)填写内容包括:清算期间(起止日期)、清算方式、清算资产如何处置、债权如何偿还、剩余财产如何分配。

如资产不处置的,其可变现价值是否由评估机构确定,不由第三方进行评估的,依据什么确定其可变现价值,其他说明事项等。

A06612《企业所得税汇总纳税总分机构信息备案表》企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税”中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税企业总分支机构信息备案表企业所得税汇总纳税企业总分支机构信息备案表1:概述2:申请企业信息2.1 企业基本信息2.1.1 企业名称2.1.2 企业统一社会信用代码2.1.3 注册地址2.1.4 联系方式2.1.5 企业类型2.1.6 所属行业2.2 申请人信息2.2.1 姓名2.2.2 职务2.2.3 联系方式2.2.4 电子邮件3:汇总分支机构信息3.1 分支机构基本信息3.1.1 分支机构名称3.1.2 分支机构统一社会信用代码 3.1.3 注册地址3.1.4 联系方式3.1.5 分支机构类型3.1.6 成立日期3.2 企业所得税纳税情况3.2.1 纳税人识别号3.2.2 纳税期限3.2.3 税务登记日期3.2.4 累计应纳税所得额3.2.5 累计实际缴纳企业所得税金额4:附件本文档涉及的附件包括:- 企业营业执照副本复印件- 分支机构营业执照副本复印件- 税务登记证明复印件- 纳税人资格证明文件复印件5:法律名词及注释- 企业所得税: 企业按照其实际利润额向国家缴纳的税款。

- 分支机构: 企业在国内外设立的具有法人地位的经营机构。

-------------------附录:附件说明1:企业营业执照副本复印件:包括企业名称、统一社会信用代码、注册地址等基本信息。

2:分支机构营业执照副本复印件:包括分支机构名称、统一社会信用代码、注册地址等基本信息。

3:税务登记证明复印件:证明企业已在税务机关登记纳税。

4:纳税人资格证明文件复印件:包括企业所得税纳税人资格证明等相关证明文件。

法律名词及注释:1:企业所得税:国家根据企业的实际利润额征收的一种税种,税率根据企业的纳税区间而定。

2:分支机构:企业在国内外设立的具有独立法人地位的经济组织,可以独立承担合同权利和义务,但不以独立产权形式存在。

企业所得税汇总备案表(可以直接使用,可编辑实用优质文档,欢迎下载)企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2021年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

企业所得税汇总备案表(可以直接使用,可编辑实用优秀文档,欢迎下载)企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2021年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。