《企业所得税汇总纳税总分机构信息备案表》(空表)

- 格式:xlsx

- 大小:10.93 KB

- 文档页数:3

总分机构信息备案变更【企业所得税汇总纳税总分机构信息备案表】填报说明:1.本表依据国家税务总局关于印发的公告》(国家税务总局公告2022年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税企业总分支机构信息备案表企业所得税汇总纳税企业总分支机构信息备案表1-企业概况1-1 企业名称:1-2 纳税人识别号:1-3 所属行业:1-4 主营业务:1-5 注册资本:1-6 登记地质:1-7 通信地质:1-81-9 电子邮箱:2-分支机构信息2-1 分支机构12-1-1 机构名称:2-1-2 营业执照号码:2-1-3 注册资本: 2-1-4 机构负责人: 2-1-52-1-6 机构地质: 2-2 分支机构22-3 分支机构33-纳税情况3-1 纳税人类别:3-2 纳税期限:3-3 税务登记机关:3-4 当地税务局3-5 纳税申报方式:3-6 税款缴纳方式:4-财务信息4-1 财务报表期间:4-2 财务审计机构:4-3 审计报告编号:4-4 财务报表备案机关:4-5 财务报表备案编号:5-税务合规情况5-1 税务合规制度建设情况:5-2 税务合规执行情况:5-3 税务合规监控措施:5-4 税务合规风险评估:6-附件6-1 企业组织结构图6-2 营业执照副本复印件6-3 分支机构营业执照副本复印件6-4 财务报表备案证明文件6-5 税务登记证副本复印件法律名词及注释:●纳税人识别号:也称统一社会信用代码,是依法由有关机关根据企业、机关、事业单位、社会团体等组织的登记、备案等事项确定的唯一标识符。

●营业执照号码:指企业法定代表人依法取得的营业执照的编号。

●注册资本:企业在设立时投入的资金数额,表示企业的资本实力。

●机构负责人:分支机构的主要负责人,通常为经理、总经理等。

●纳税申报方式:指企业向税务机关报送纳税申报表的方式,可以是纸质申报、电子申报等。

●税款缴纳方式:指企业按照法定的缴税期限向税务机关缴纳应纳税款的方式,可以是现金缴款、转账缴款等。

附件:1、企业组织结构图2、营业执照副本复印件3、分支机构营业执照副本复印件4、财务报表备案证明文件5、税务登记证副本复印件。

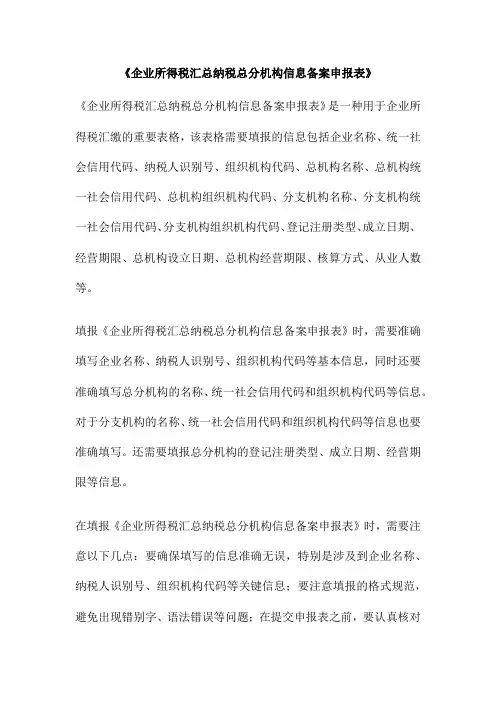

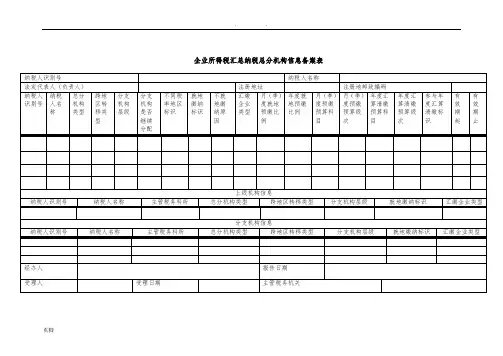

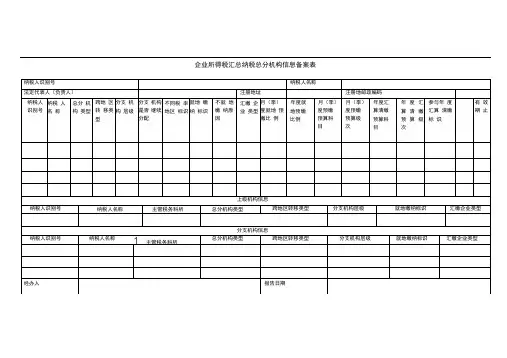

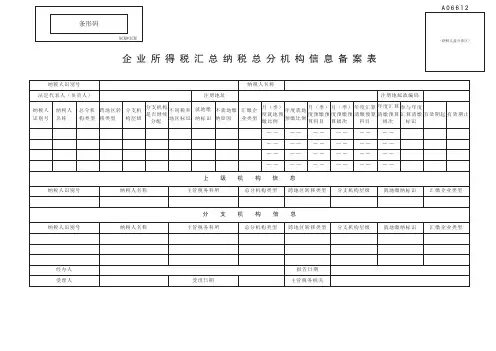

企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税”中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

《企业所得税汇总纳税总分机构信息备案申报表》《企业所得税汇总纳税总分机构信息备案申报表》是一种用于企业所得税汇缴的重要表格,该表格需要填报的信息包括企业名称、统一社会信用代码、纳税人识别号、组织机构代码、总机构名称、总机构统一社会信用代码、总机构组织机构代码、分支机构名称、分支机构统一社会信用代码、分支机构组织机构代码、登记注册类型、成立日期、经营期限、总机构设立日期、总机构经营期限、核算方式、从业人数等。

填报《企业所得税汇总纳税总分机构信息备案申报表》时,需要准确填写企业名称、纳税人识别号、组织机构代码等基本信息,同时还要准确填写总分机构的名称、统一社会信用代码和组织机构代码等信息。

对于分支机构的名称、统一社会信用代码和组织机构代码等信息也要准确填写。

还需要填报总分机构的登记注册类型、成立日期、经营期限等信息。

在填报《企业所得税汇总纳税总分机构信息备案申报表》时,需要注意以下几点:要确保填写的信息准确无误,特别是涉及到企业名称、纳税人识别号、组织机构代码等关键信息;要注意填报的格式规范,避免出现错别字、语法错误等问题;在提交申报表之前,要认真核对填写的信息,确保数据的准确性。

《企业所得税汇总纳税总分机构信息备案申报表》是企业所得税汇缴过程中必不可少的一份表格,它涉及到企业的基本信息和总分机构的设立情况。

因此,在填报该表格时需要认真仔细地填写相关信息,确保数据的准确性和完整性。

还需要注意填报的格式规范和提交申报表之前的核对工作,以确保申报表的准确性和有效性。

企业所得税汇总纳税分支机构所得税分配表是企业所得税汇总纳税的一种重要表格,用于明确企业所得税在各分支机构之间的分配情况。

该表格的目的是确保企业所得税的正确、合理和透明分配,以避免可能出现的税务风险和争议。

企业所得税汇总纳税分支机构所得税分配表通常包括以下内容:纳税人识别号:填写纳税人的统一社会信用代码。

分配比例:根据企业所得税汇总纳税规定,填写各分支机构的所得税分配比例。

. .企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

页脚8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012 年第57 号)设置。

2. 本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为 2 级、2级(有下级)、3级及3 级以下、3级及3 级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3 级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构” ,且跨地区转移类型选择为“非跨地区税收转移” 的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税企业总分支机构信

息备案表

使用说明

1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;

(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;

(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;。

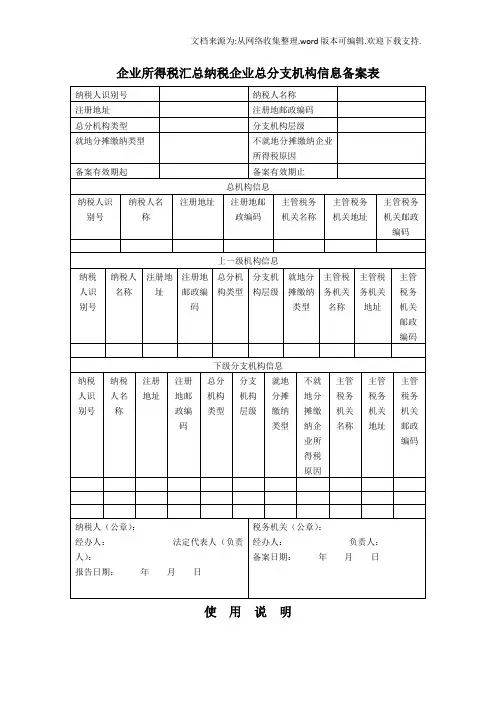

企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

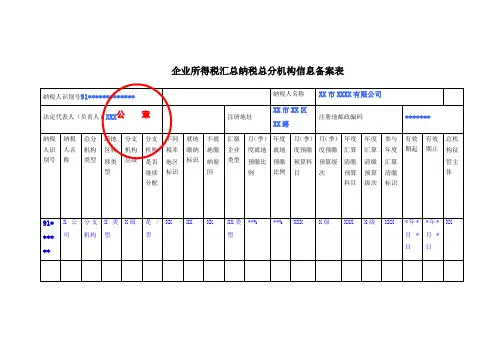

企业所得税汇总纳税总分机构信息备案表XX公司分公司注册地邮政编码月(季)度预缴预算级次年度汇算清缴填表说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:(1)总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

(2)分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

(3)跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

(4)汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

(5)分支机构是否继续分配:分为“是”、“否”。

(6)不同税率地区标识:分为“是”、“否”。

(7)就地缴纳标识:分为“是”、“否”。

(8)月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

(9)参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:(1)总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

(2)总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表企业所得税汇总纳税总分机构信息备案表填报说明:1.本表依据国家税务总局关于印发的公告》(国家税务总局公告20XX年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

感谢你的观看企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

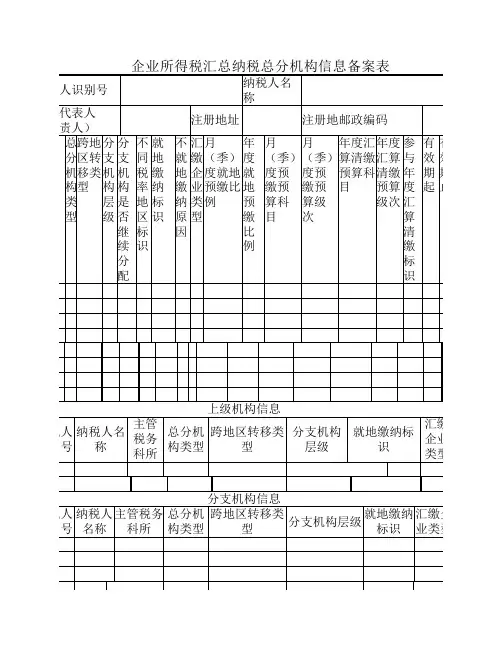

企业所得税汇总纳税企业总分支机构信息备案表企业所得税汇总纳税企业总分支机构信息备案表一、纳税企业总分支机构信息1.1 企业基本信息①企业名称:②统一社会信用代码:③注册地质:④法定代表人:⑤所属行业:⑥登记机关:1.2 分支机构信息①分支机构编号:②分支机构名称:③分支机构地质:④分支机构主管税务机关:二、纳税情况统计及申报2.1 纳税主体划分①主体类型:②纳税人识别号:③纳税人类型:④是否享受税收优惠政策:2.2 纳税情况统计①纳税年度:②应纳税所得额:③实际纳税所得额:④应纳税额:2.3 税款申报①申报期限:②纳税申报表:三、税收优惠政策3.1 是否享受税收优惠政策:3.2 享受税收优惠政策的具体内容:附件:1.[附件名称1]2.[附件名称2]法律名词及注释:1.统一社会信用代码:企业识别号码,由国家市场监督管理总局颁发的唯一标识码。

2.注册地质:企业在工商行政管理部门登记注册的办公地质。

3.法定代表人:企业法律地位的代表人,行使企业权益的法定代表。

4.所属行业:企业所属的经济行业分类,由相关部门进行划分。

5.登记机关:企业所在地区工商行政管理部门负责登记注册工作的机关。

6.分支机构编号:分支机构的唯一编号,用于区分不同的分支机构。

7.分支机构名称:分支机构的名称,与企业名称相互关联,用于指明分支机构所属企业。

8.分支机构地质:分支机构所在地的详细地质,包括省份、城市、街道等。

9.分支机构主管税务机关:对分支机构纳税事务进行管理的税务机关。

10.纳税主体划分:根据纳税人类型及相关规定,将纳税企业划分为主体和分支机构。

11.纳税人识别号:唯一标识纳税人身份的编码,用于在税务部门进行纳税申报和核算。

12.纳税人类型:根据不同情况划分纳税人的类型,如一般纳税人、小规模纳税人等。

13.税收优惠政策:根据国家的税收政策,对符合条件的纳税人给予税务上的优惠。

14.附件:与本文件相关的附属材料,包括表格、证明文件等。

企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税”中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表【表单说明】1本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1•总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2•分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3•跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移” 4 •汇缴企业类型: 分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5 •分支机构是否继续分配:分为“是”、“否”。

6•不同税率地区标识:分为“是”、“否”。

7 •就地缴纳标识:分为“是”、“否”。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税” 中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税”中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。