企业所得税汇总纳税企业总分支机构信息备案表(精)

- 格式:doc

- 大小:36.00 KB

- 文档页数:4

《财务报表汇总纳税总分机构信息备案申

报表》

财务报表汇总纳税总分机构信息备案申报表

摘要

本文档旨在介绍并说明《财务报表汇总纳税总分机构信息备案申报表》的主要内容和填报要求。

该表格是为了便于财务报表的汇总和纳税工作,将纳税总分机构的信息进行备案而设计的。

表格内容

《财务报表汇总纳税总分机构信息备案申报表》需要填写以下信息:

1. 纳税总分机构的名称及纳税识别号

2. 纳税总分机构所在地的详细地址

3. 纳税总分机构的联系人及联系方式

4. 纳税总分机构的业务范围和主要经营活动描述

5. 纳税总分机构的财务报表汇总方式和周期

填报要求

填报该申报表时,请注意以下要求:

1. 所有信息必须真实准确,不得虚假填报或遗漏重要信息。

2. 填报时请使用清晰的印刷体,确保信息可读性。

3. 纳税识别号必须与实际纳税识别号一致,不得误填或更改。

4. 填写完整的联系方式,以便税务部门与纳税总分机构进行联系和沟通。

5. 对纳税总分机构的业务范围和经营活动描述要准确详尽,避免模糊或不清楚的表述。

6. 在填写财务报表汇总方式和周期时,请明确指明具体的汇总方法和时间周期。

结论

《财务报表汇总纳税总分机构信息备案申报表》是一份重要的

文书,该表的准确填报有助于纳税工作的顺利进行。

在填写该表时,请务必按照要求提供真实准确的信息,以确保税务部门能够正常管

理和监督纳税总分机构的财务报表,保证税务工作的规范和透明。

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例摘要:I.企业所得税汇总纳税总分机构信息备案表简介A.备案表的背景和作用B.备案表的适用范围和报送要求II.预算科目A.预算科目的定义和分类B.预算科目的设置和调整C.预算科目的填报要求和注意事项III.分配比例A.分配比例的定义和计算方法B.分配比例的调整和备案C.分配比例的填报要求和注意事项IV.企业所得税汇总纳税总分机构信息备案表的填写和审核A.备案表的填写流程和步骤B.备案表的审核流程和注意事项V.总结A.企业所得税汇总纳税总分机构信息备案表的重要性B.提高备案表填报效率和准确性的建议正文:企业所得税汇总纳税总分机构信息备案表是实行汇总纳税的企业总机构和分支机构在纳税过程中必须填写的一种报表。

它的主要作用是记录和汇总各分支机构的所得税信息,便于企业进行纳税申报和税务部门进行税收管理。

一、企业所得税汇总纳税总分机构信息备案表简介企业所得税汇总纳税总分机构信息备案表是根据国家税务总局关于印发的《企业所得税汇总纳税总分机构信息备案表》设置的。

适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行统一计算、分级管理、就地预缴、汇总清算、财政调库的汇总纳税办法的居民企业填报。

月(季) 度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季) 度纳税申报表》报送。

二、预算科目预算科目是指企业为核算和控制各项经济业务发生的收支项目而设置的科目。

预算科目的设置和调整应遵循合法性、相关性和实用性原则。

预算科目的分类主要包括收入科目、支出科目、资产科目和负债科目等。

在填报预算科目时,企业应注意以下几点:1.填报预算科目时,应根据企业的实际情况和业务需求,完整、准确地填写各科目。

2.预算科目应按照《企业会计准则》和《企业所得税法》等相关法规的规定进行设置和调整。

3.预算科目应与企业会计科目相一致,以便于财务报表的编制和分析。

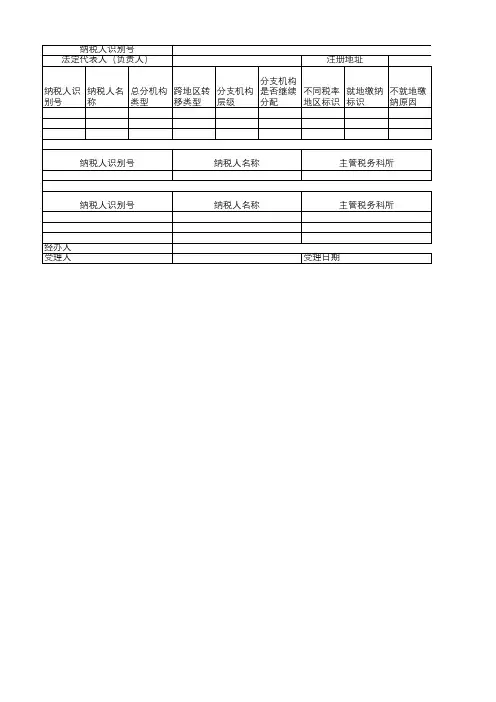

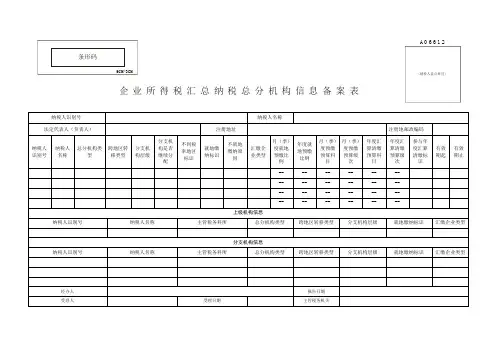

A06612<纳税人盖公章区>企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10、不就地缴纳缴原因:分为“不具有主体生产经营职能的内部辅助性二级分支机构”、“总机构上年度认定为小型微利企业的下设二级分支机构”、“新设立的二级分支机构”、“当年撤销的二级分支机构”;如有其它原因应写明情况。

11、“月(季)度就地预缴比例”、“年度就地预缴比例”、“月(季)度预缴预算科目”、“月(季)度预缴预算级次”、“年度汇算清缴预算科目”、“年度汇算清缴预算级次”不需要填报。

1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例摘要:一、企业所得税汇总纳税概述二、总分机构信息备案表的作用三、预算科目和分配比例的设定四、如何填写企业所得税汇总纳税总分机构信息备案表五、注意事项及实用技巧正文:企业所得税汇总纳税是指在同一法人实体下,按照税收法规规定,对各分支机构所得利润进行合并计算应纳税额的一种税收方式。

在此方式下,企业需要填写企业所得税汇总纳税总分机构信息备案表,以明确各分支机构的预算科目和分配比例。

一、企业所得税汇总纳税概述企业所得税汇总纳税是为了加强对企业所得税的征收管理,规范企业所得税的申报和缴纳行为。

企业应按照税收法规,对总分机构的所得利润进行合理分配,确保各分支机构税收负担公平。

二、总分机构信息备案表的作用总分机构信息备案表是企业所得税汇总纳税的关键文件,用于反映企业总分机构的基本情况、预算科目和分配比例。

备案表的信息真实、完整、准确,是确保企业所得税汇总纳税合规的基础。

三、预算科目和分配比例的设定1.预算科目:企业应根据实际情况,合理设置预算科目,确保收入、成本、费用等核算清晰。

2.分配比例:企业应根据总分机构的业务规模、盈利能力等因素,合理设定分配比例,确保各分支机构税收负担公平。

四、如何填写企业所得税汇总纳税总分机构信息备案表1.仔细阅读填写说明,了解各项指标的含义和填报要求。

2.按照实际情况,完整、准确填写总分机构名称、地址、纳税人识别号等信息。

3.按照税收法规和企业内部规定,合理设定预算科目和分配比例。

4.审核备案表信息,确保真实、准确、完整。

五、注意事项及实用技巧1.确保备案表信息真实、准确、完整,切勿虚假填报。

2.预算科目和分配比例应根据实际情况调整,确保税收负担公平。

3.在填报过程中,如有疑问,及时咨询税务专业人士。

4.备案表一经审核通过,企业应严格按照填报的信息进行税收申报和缴纳。

通过以上步骤,企业可以顺利完成企业所得税汇总纳税总分机构信息备案表的填写,确保税收合规。

企业所得税汇总纳税总分机构信息备案

一、适用范围

涉及的内容:总机构应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,将其所有二级及以下分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)信息报其所在地主管税务机关备案。

分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,将其总机构、上级分支机构和下属分支机构信息报其所在地主管税务机关备案。

适用对象:总分机构企业所得税纳税人。

二、事项审查类型

依申请即办。

三、办理依据

(一)《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第四章第二十一条、二十二条。

(二)《国家税务总局关于3项企业所得税事项取消审批后加强后续管理的公告》(国家税务总局公告2015年第6号)第三条。

四、受理机构

主管税务机关办税服务厅(场所)。

五、决定机构

主管税务机关。

六、数量限制

无。

七、申请条件

总机构应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,,将其所有二级及以下分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)信息报其所在地主管税务机关备案。

分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,将其总机构、上级分支机构和下属分支机构信息报其所在地主管税务机关备案。

八、禁止性要求

无。

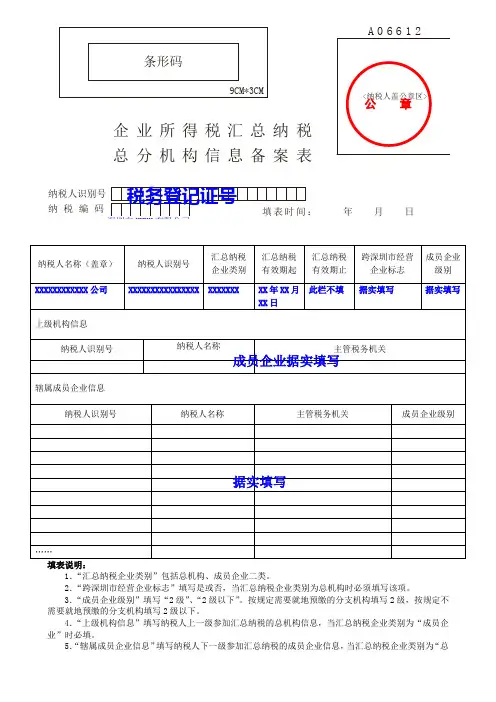

纳税人识别号

纳税编码

填表时间:

年

月

日

企业所得税汇总纳税总分机构信息备案表

1.“汇总纳税企业类别”包括总机构、成员企业二类。

2.“跨深圳市经营企业标志”填写是或否,当汇总纳税企业类别为总机构时必须填写该项。

3.“成员企业级别”填写“2级”、“2级以下”。

按规定需要就地预缴的分支机构填写2级,按规定不需要就地预缴的分支机构填写2级以下。

4.“上级机构信息”填写纳税人上一级参加汇总纳税的总机构信息,当汇总纳税企业类别为“成员企业”时必填。

5.“辖属成员企业信息”填写纳税人下一级参加汇总纳税的成员企业信息,当汇总纳税企业类别为“总

税务登记证号

深圳市XXXX 有限公司

机构”时必填。

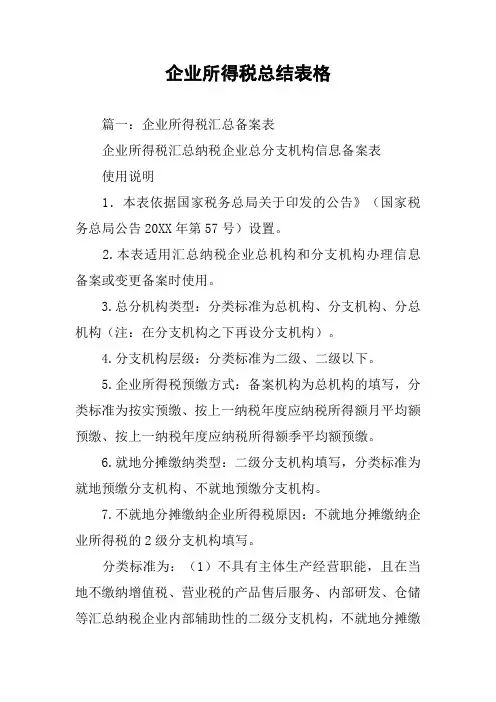

![企业所得税汇总纳税总分机构信息备案表[001]](https://uimg.taocdn.com/3911ba92960590c69ec3766e.webp)

置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

1 / 35.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

3.总分机构类型为分支机构,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”的,分支机构层级、不同税率地区标识、就地缴纳标识、分支机构年度汇算清缴预算科目、分支机构年度汇算清缴预算级次、有效期起则需选择录入;“分支机构是否继续分配”在分支机构层级为“2级(有下级)”、“3级及3级以下(有下级)”时则需选择录入,否则为“否”;“不就地缴纳原因”在“就地缴纳标识”为“否”时则必须录入,否则不可录入;其他项目不可录入。

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例摘要:I.企业所得税汇总纳税总分机构信息备案表简介A.备案表的概念和作用B.备案表的适用范围和对象C.备案表的填写要求和时间限制II.预算科目和分配比例概述A.预算科目的分类和定义B.分配比例的确定方法和原则C.预算科目和分配比例的关系和影响III.预算科目和分配比例在企业所得税汇总纳税总分机构信息备案表中的应用A.备案表中预算科目的填写要求和注意事项B.备案表中分配比例的填写要求和注意事项C.预算科目和分配比例对纳税总分机构的影响和意义IV.总结A.预算科目和分配比例在企业所得税汇总纳税总分机构信息备案表中的重要性B.备案表的填写要求和注意事项C.提高纳税总分机构税收管理效率的建议正文:企业所得税汇总纳税总分机构信息备案表是企业在进行所得税汇总纳税时,对总分机构信息进行备案的表格。

其中,预算科目和分配比例是备案表中的重要内容,对于纳税总分机构的税收管理具有重要意义。

预算科目是指企业在进行财务预算时,对各项支出和收入进行分类和汇总的项目。

在企业所得税汇总纳税总分机构信息备案表中,预算科目的填写要求和注意事项包括:预算科目的分类和定义要准确,预算科目的填写要详细,预算科目的数据要真实可靠。

分配比例是指企业在进行所得税分配时,对不同预算科目的支出和收入所占比例的确定。

在企业所得税汇总纳税总分机构信息备案表中,分配比例的填写要求和注意事项包括:分配比例的确定方法要科学合理,分配比例的填写要准确,分配比例要符合税收政策和法规要求。

预算科目和分配比例是企业所得税汇总纳税总分机构信息备案表中的重要内容,对于纳税总分机构的税收管理具有重要意义。

备案表的填写要求和注意事项包括:备案表的填写要及时,备案表的数据要真实可靠,备案表要符合税收政策和法规要求。

企业所得税总结表格篇一:企业所得税汇总备案表企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据国家税务总局关于印发的公告》(国家税务总局公告20XX年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

篇二:企业所企业所得税——不征税收入和免税收入的归纳表企业所得税——不征税收入和免税收入的归纳表:企业不征税收入的相关知识点总结如下:不征税收入和免税收入的归纳表:篇三:企业所得税台帐模板纳税人名称:企业所得税税前弥补亏损台账填表说明:1、本表“本年”填列20XX数据,第一年到第五年分别填20XX、20XX、20XX、20XX、20XX年数据 1、本表第1—11列取自《企业所得税年度纳税申报表》附表四《弥补亏损明细表》;2、第1—11列数据可直接复制自汇算清缴汇总软件纳税人申报信息;3、第12列填写因税务稽查、日常检查、纳税审核、财产损失税前扣除等原因对纳税人以前年度亏损数据的调整情况;4、第13列填写12列数据的调整依据,即文件号或者文书字轨号等。

企业所得税汇总纳税企业总分支机构信

息备案表

使用说明

1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企

业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;

(2)上年度认定为小型微利企业的,其二级分支机构不就地

分摊缴纳企业所得税;

(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;

(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:

(1)所有备案纳税人,均需填写“备案机构信息”;

(2)备案机构为总机构的,均需填写“下级分支机构信息”;

(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;

(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

(注:表格素材和资料部分来自网络,供参考。

只是收取少量整理收集费用,请预览后才下载,期待你的好评与关注)。