审计学第二章 审计组织与审计职业规范体系

- 格式:ppt

- 大小:1.45 MB

- 文档页数:87

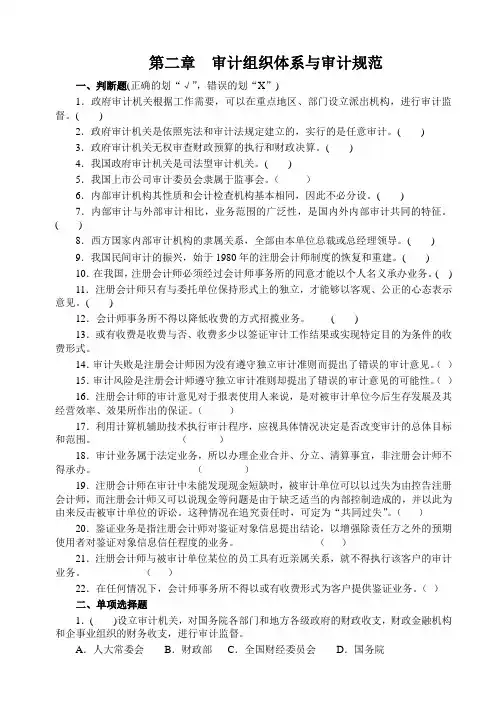

第二章审计组织体系与审计规范一、判断题(正确的划“√”,错误的划“X”)1.政府审计机关根据工作需要,可以在重点地区、部门设立派出机构,进行审计监督。

( )2.政府审计机关是依照宪法和审计法规定建立的,实行的是任意审计。

( )3.政府审计机关无权审查财政预算的执行和财政决算。

( )4.我国政府审计机关是司法型审计机关。

( )5.我国上市公司审计委员会隶属于监事会。

()6.内部审计机构其性质和会计检查机构基本相同,因此不必分设。

( )7.内部审计与外部审计相比,业务范围的广泛性,是国内外内部审计共同的特征。

( )8.西方国家内部审计机构的隶属关系,全部由本单位总裁或总经理领导。

( )9.我国民间审计的振兴,始于1980年的注册会计师制度的恢复和重建。

( )10.在我国,注册会计师必须经过会计师事务所的同意才能以个人名义承办业务。

( ) 11.注册会计师只有与委托单位保持形式上的独立,才能够以客观、公正的心态表示意见。

( )12.会计师事务所不得以降低收费的方式招揽业务。

( )13.或有收费是收费与否、收费多少以签证审计工作结果或实现特定目的为条件的收费形式。

14.审计失败是注册会计师因为没有遵守独立审计准则而提出了错误的审计意见。

()15.审计风险是注册会计师遵守独立审计准则却提出了错误的审计意见的可能性。

()16.注册会计师的审计意见对于报表使用人来说,是对被审计单位今后生存发展及其经营效率、效果所作出的保证。

()17.利用计算机辅助技术执行审计程序,应视具体情况决定是否改变审计的总体目标和范围。

()18.审计业务属于法定业务,所以办理企业合并、分立、清算事宜,非注册会计师不得承办。

()19.注册会计师在审计中未能发现现金短缺时,被审计单位可以以过失为由控告注册会计师,而注册会计师又可以说现金等问题是由于缺乏适当的内部控制造成的,并以此为由来反击被审计单位的诉讼。

这种情况在追究责任时,可定为“共同过失”。

第2章审计组织与审计职业规范体系习题参考答案1.世界上政府审计机关的主要类型及其主要特征。

【答】国家(政府)审计机关是代表国有资源所有者依法行使审计监督权的行政机关,它具有国家法律赋予的独立性和权威性。

其主要类型有以下四种:(1)立法型模式立法型国家的最高审计机关隶属立法机关,依照国家法律赋予的权力行使审计监督权,一般直接对议会或国会负责,并向议会或国会报告工作。

目前世界上大多数国家的最高审计机关属于立法型审计机关。

立法型审计机关地位高、审计范围广、独立性强、权威性大,不受行政当局的控制和干预,因而是一种较为理想的国家审计机关设置模式。

(2)司法型模式司法型国家的最高审计机关隶属于司法部门,一般以审计法院的形式存在,1拥有很强的司法权,从而强化了国家审计的功能。

司法型审计机关可以直接行使司法权力,具有司法地位,因而具有很高的权威性。

(3)行政型模式行政型国家的最高审计机关隶属于政府部门,是政府的一个职能部门,根据政府赋予的权限,对政府所属各级、各部门、各单位的财政财务收支活动进行审计,对政府负责,保证政府财经政策、法令、计划、预算的正常实施。

行政型审计机关依据政府法规开展审计工作,其独立性相对较低。

(4)独立型模式国家审计机关独立于立法权、司法权和行政权之外。

这样可以确保国家审计不带政治偏向地、公正地行使审计监督权职能。

一般说来,这类审计机关只受法律约束,而不受政府机关的直接干预。

2.我国国家审计机关有哪些方面的职责和权限?【答】我国国家审计机关实行“统一领导、分级负责”的管理体制。

审计署是国家最高审计机关,在国务院总理领导下,组织领导全国审计工作,对国务院负责并报告工作。

(1)政府审计机关的主要职责2①审计监督职责。

审计监督的对象包括:政府预算的执行情况和决算,以及其他财政收支情况;中央银行和国家的事业组织,以及使用财政资金的其他事业组织的财务收支;国有金融机构和国有企业的资产、负债、损益;政府投资和以政府投资为主的建设项目的预算执行情况和决算;政府部门管理的和其他单位受政府委托管理的社会保障基金、社会捐赠资金以及其他有关基金、资金的财务收支情况;国际组织和外国政府援助、贷款项目的财务收支情况等。