Eviews14章联立方程模型

- 格式:ppt

- 大小:297.50 KB

- 文档页数:28

联立方程模型_Eviews 案例操作1.下面建立一个包含3个方程的中国宏观经济模型,已经判断消费方程式恰好识别的,投资方程是过度识别的。

对模型进行估计。

样本观测值见表6.101211012t t t t t t t t t t t C Y C u I Y u Y I C G αααββ−=+++⎧⎪=++⎨⎪=++⎩表6.1中国宏观经济数据单位:亿元年份Y I C G 年份Y I C G 197836061378175946919912128075171031634471979407414742005595199225864963 612460376819804551159023176441993345011499815682382119814901158126047161 994466911926120810662019825489176028688611995585112387726945768919836076 200531838881996683302686732152931119847164246936751020199774894284583485 511581198587923386458981719987900329546369211253619861013338465175111219 998267330702393341263719871178443225961150120008934132500428961394519881 47045495763315762001985933746145898152341989164666095852418472001107514423554853516624199018320644491132763(1用狭义的工具变量法估计消费方程选取方程中未包含的先决变量G 作为内生解释变量Y 的工具变量,过程如下:结果如下:所以,得到结构参数的工具变量法估计量为: 012ˆˆˆ582.27610.2748560.432124ααα===,,(2用间接最小二乘法估计消费方程消费方程中包含的内生变量的简化式方程为: 1011112120211222t t t t t t t tC C G Y C G πππεπππε−−=+++⎧⎨=+++⎩参数关系体系为:11121210012012122000παπαπααππαπ−−=⎧⎪−−=⎨⎪−=⎩用普通最小二乘法估计,结果如下:所以参数估计量为:101112ˆˆˆ1135.937,0.619782, 1.239898πππ===202122ˆˆˆ2014.368,0.682750, 4.511084πππ===所以,得到间接最小二乘估计值为: 12122ˆˆ0.274856ˆπαπ==211121ˆˆˆˆ0.432124απαπ=−=010120ˆˆˆˆ582.2758απαπ=−=(3用两阶段最小二乘法估计消费方程第一阶段使用普通最小二乘法估计内生解释变量的简化方程,得到1ˆ2014.3680.68275 4.511084t t tY C G −=++用Y 的预测值替换消费方程中的Y ,过程如下:得到预测值,然后使用工具变量法进行估计。

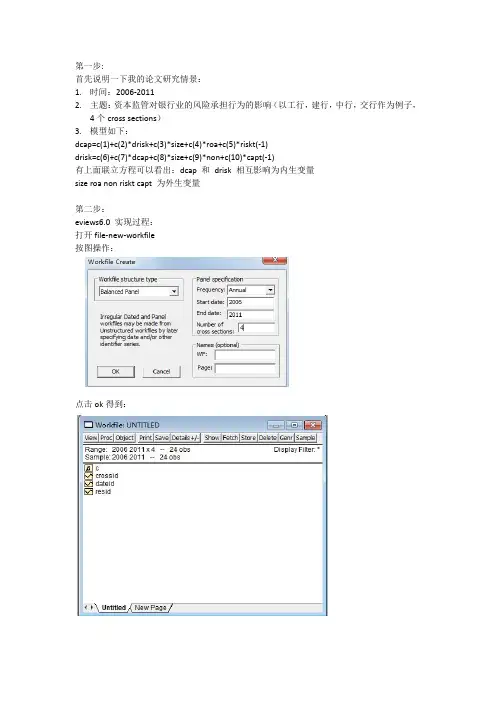

第一步:首先说明一下我的论文研究情景:1.时间:2006-20112.主题:资本监管对银行业的风险承担行为的影响(以工行,建行,中行,交行作为例子,4个cross sections)3.模型如下:dcap=c(1)+c(2)*drisk+c(3)*size+c(4)*roa+c(5)*riskt(-1)drisk=c(6)+c(7)*dcap+c(8)*size+c(9)*non+c(10)*capt(-1)有上面联立方程可以看出:dcap 和drisk 相互影响为内生变量size roa non riskt capt 为外生变量第二步:eviews6.0 实现过程:打开file-new-workfile按图操作:点击ok得到:点击object-new objectType选pool,ok:跳出的横框:Cross Section Identifiers 填入数据变量名称:(这是纵轴的)GSYHJSYHZGYHJTYH(前面提及的四大银行)然后点view-spreadsheet(stacked data)series list小框输入(这是横轴的变量名称)dcap drisk size roa non riskt capt点击edit+/- 手动输入数据或用import导入数据或粘贴复制进去也行:此时点object-new object,这次type选择system 用以联立方程分析:在system框内输入联立方程和工具变量:dcap=c(1)+c(2)*drisk+c(3)*size+c(4)*roa+c(5)*riskt(-1)drisk=c(6)+c(7)*dcap+c(8)*size+c(9)*non+c(10)*capt(-1)inst dcap drisk size roa non riskt(-1) capt(-1)点右上方的estimate,method选择TSLS(两阶段最小二乘估计):整个过程就是先建立workfile再建立panel data最后建立联立方程systemTSLS估计即可。

第一步:首先说明一下我的论文研究情景:1.时间:2006-20112.主题:资本监管对银行业的风险承担行为的影响(以工行,建行,中行,交行作为例子,4个cross sections)3.模型如下:dcap=c(1)+c(2)*drisk+c(3)*size+c(4)*roa+c(5)*riskt(-1)drisk=c(6)+c(7)*dcap+c(8)*size+c(9)*non+c(10)*capt(-1)有上面联立方程可以看出:dcap 和drisk 相互影响为内生变量size roa non riskt capt 为外生变量第二步:eviews6.0 实现过程:打开file-new-workfile按图操作:点击ok得到:点击object-new objectType选pool,ok:跳出的横框:Cross Section Identifiers 填入数据变量名称:(这是纵轴的)GSYHJSYHZGYHJTYH(前面提及的四大银行)然后点view-spreadsheet(stacked data)series list小框输入(这是横轴的变量名称)dcap drisk size roa non riskt capt点击edit+/- 手动输入数据或用import导入数据或粘贴复制进去也行:此时点object-new object,这次type选择system 用以联立方程分析:在system框内输入联立方程和工具变量:dcap=c(1)+c(2)*drisk+c(3)*size+c(4)*roa+c(5)*riskt(-1)drisk=c(6)+c(7)*dcap+c(8)*size+c(9)*non+c(10)*capt(-1)inst dcap drisk size roa non riskt(-1) capt(-1)点右上方的estimate,method选择TSLS(两阶段最小二乘估计):整个过程就是先建立workfile再建立panel data最后建立联立方程systemTSLS估计即可。

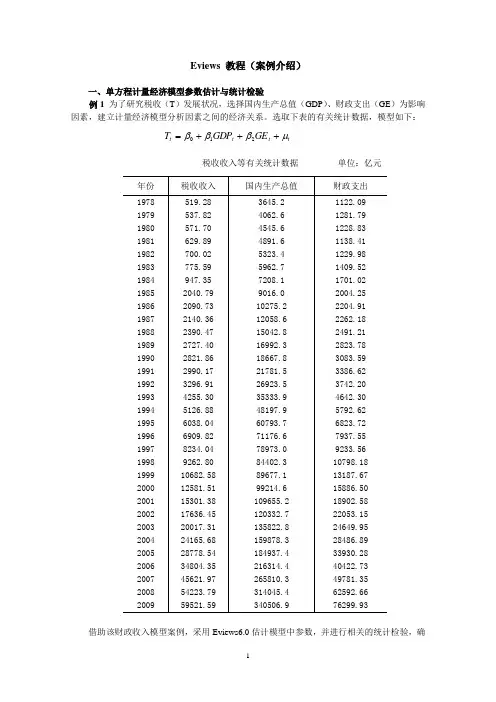

Eviews 教程(案例介绍)一、单方程计量经济模型参数估计与统计检验例1 为了研究税收(T )发展状况,选择国内生产总值(GDP )、财政支出(GE )为影响因素,建立计量经济模型分析因素之间的经济关系。

选取下表的有关统计数据,模型如下:t t t t GE GDP T μβββ+++=210税收收入等有关统计数据 单位:亿元借助该财政收入模型案例,采用Eviews6.0估计模型中参数,并进行相关的统计检验,确定最终模型。

Eviews软件模型分析过程如下:1.创建工作文件启动Eviews软件,在主菜单上依次单击File→New→Workfile,选择数据类型(时间序列或非时间序列),并输入样本区间和工作文件名,创建工作文件的子窗口如图1-1所示。

图1-1 创建工作文件2.建立变量组Eviews软件建立变量组可采用三种途径:(1)在主菜单上依次单击Quick→Empty Group,在数据编辑窗口中单击Edit+/-,并按上行健↑,这样可依次输入变量名;(2)在主菜单上依次单击Objects→New Objects,在对话框中选择“Group”并定义文件名,在数据编辑窗口中首先按上行健↑,这样可依次输入变量名;(3)在主菜单上Eviews命令框中直接输入命令:Data T GDP GT CPI(命令及变量名之间用空格分隔),将直接出现已定义变量名称的数据编辑窗口。

图1-2 数据编辑窗口3.输入经济变量的样本数据在图1-2所示的数据编辑窗口中,在“NA”的位置可输入各经济变量的样本数据,输入样本数据后及时予以保存。

样本数据也可以从有关Office软件的各类表格中进行数据的复制;也可以通过Eviews 软件本身生产新的变量数据序列,如在主菜单上依次单击Quick→Generate Series、或者在工作文件(Workfile)窗口中单击Generate,在弹出窗口中输入方程式,如图1-3所示。

图1-3 生产新变量数据序列4.估计模型参数在主菜单上依次单击Quick→Estimate Equation,弹出对话框,在“Specification”选项卡中输入模型中被解释变量、常数项、解释变量序列,并选择估计方法及样本区间,如图1-4所示,估计结果如图1-5。

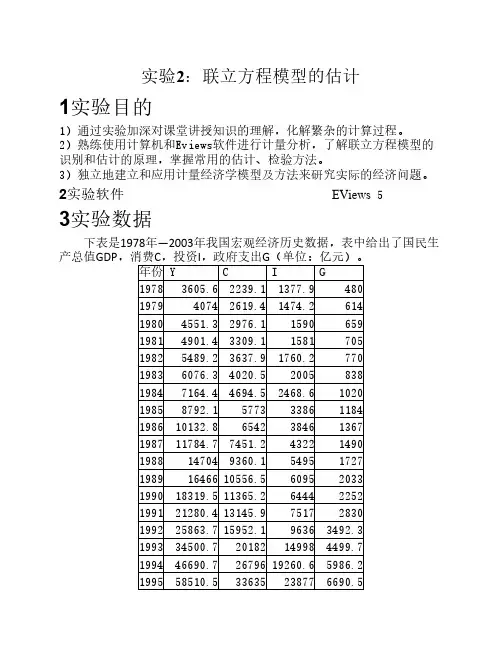

实验2:联立方程模型的估计1实验目的1)通过实验加深对课堂讲授知识的理解,化解繁杂的计算过程。

2)熟练使用计算机和Eviews软件进行计量分析,了解联立方程模型的识别和估计的原理,掌握常用的估计、检验方法。

3)独立地建立和应用计量经济学模型及方法来研究实际的经济问题。

2实验软件EViews 53实验数据下表是1978年—2003年我国宏观经济历史数据,表中给出了国民生产总值GDP,消费C,投资I,政府支出G(单位:亿元)。

年份Y C I G19783605.62239.11377.9480197940742619.41474.261419804551.32976.1159065919814901.43309.1158170519825489.23637.91760.277019836076.34020.5200583819847164.44694.52468.6102019858792.1577333861184198610132.8654238461367198711784.77451.2432214901988147049360.15495172719891646610556.560952033199018319.511365.264442252199121280.413145.975172830199225863.715952.196363492.3199334500.720182149984499.7199446690.72679619260.65986.2199558510.533635238776690.5199668330.440003.926867.27851.6199774894.243579.428457.68724.8199879003.346405.929545.99484.8199982673.149722.730701.610388.3200089340.954600.932499.811705.3200198592.958927.437460.813029.32002107897.662798.542304.913916.92003121511.467422.551382.7147644实验内容及其步骤1、设定模型为:消费方程:C t = 0 + 1Y t + 2 C t-1+ u1t投资方程:I t = 0 + 1 Y t+ 2 I t-1 + u2t收入方程;Y t = C t + I t + G t2、判断消费方程、投资方程均为过度识别,用两阶段最小二乘法进行估计未知参数。

联立方程模型单方程模型是介绍一个变量与一个或多个变量之间的因果关系,但是实际中,简单的这种单方程模型已经不能说明多个变量之间错综复杂的关系,因此需要对多方程进行讨论,多方程能够更好的说明变量之间的内在关系,揭示了经济系统中的运行情况,具有单方程所没有的好处,相应的他比单方程要更复杂,以下介绍联立方程的建立,识别和估计问题以及在eviews 中的操作。

联立方程的估计方法:1, 一般最小二乘法; 2, 加权回归法; 3, 似不相关回归法; 4, 完全信息极大似然法; 5, 两阶段最小二乘法; 6, 三阶段最小二乘法; 7, 一般矩估计其中分为单方程估计方法和系统估计方法.单方程估计方法是指对系统中的每一个方程分别进行估计,而系统估计方法是指对整个系统一起进行估计,显然,单方程估计方法没有充分的利用系统信息,但是其估计方法比较简单.本节通过一个模型来具体说明联立方程估计的实现过程,由于联立方程比较麻烦,所以在这里我们更多的是采用命令形式,而不是窗口操作。

以下模型分别用单方程估计方法和系统估计方法.模型:本模型采用Klein 模型。

klein 模型是在简单的宏观经济模型的基础上演化而来的,其形式如下:)6,1()5,1()4,1()3,1()2,1()1,1()(13312102131210131210 I K K W T X P G I C X u A X X W u K P P I u W W P P C p t t p g p +=--=++=++++=++++=+++++=-----γγγγββββαααα(1.6) 式中包括:六个内生变量:消费C ,投资I ,私有部门工资p W ,均衡需求X ,私有部门利润P ,以及资本存量K ;四个外生变量:税收T ,政府非工资支出G ,政府部门工资g W ,年度测量的时间趋势及常数项A ;三个滞后变量:资本存量滞后值1-K ,私有部门利润滞后值1-P ,和总需求滞后值1-X 。

联立方程模型(simultaneous-equations model )13.1 联立方程模型的概念有时由于两个变量之间存在双向因果关系,用单一方程模型就不能完整的描述这两个变量之间的关系。

有时为全面描述一项经济活动只用单一方程模型是不够的。

这时应该用多个方程的组合来描述整个经济活动。

从而引出联立方程模型的概念。

联立方程模型:对于实际经济问题,描述变量间联立依存性的方程体系。

联立方程模型的最大问题是E(X 'u ) ≠ 0,当用OLS 法估计模型中的方程参数时会产生联立方程偏倚,即所得参数的OLS 估计量βˆ是有偏的、不一致的。

给出三个定义:内生变量(endogenous variable ):由模型内变量所决定的变量。

外生变量(exogenous variable ):由模型外变量所决定的变量。

前定变量(predetermined variable ):包括外生变量、外生滞后变量、内生滞后变量。

例如:y t = α0 + α1 y t -1 + β0 x t + β1 x t -1 + u ty t 为内生变量;x t 为外生变量;y t -1, x t , x t -1为前定变量。

联立方程模型必须是完整的。

所谓完整即“方程个数 ≥ 内生变量个数”。

否则联立方程模型是无法估计的。

13.2 联立方程模型的分类(结构模型,简化型模型,递归模型) ⑴结构模型(structural model ):把内生变量表述为其他内生变量、前定变量与随机误差项的方程体系。

例:如下凯恩斯模型(为简化问题,对数据进行中心化处理,从而不出现截距项) c t = α1 y t + u t 1 消费函数, 行为方程(behavior equation ) I t = β1 y t + β2 y t-1 + u t 2 投资函数, 行为方程 y t = c t + I t + G t国民收入等式,定义方程(definitional equation ) (1)其中,c t 消费;y t 国民收入;I t 投资;G t 政府支出。