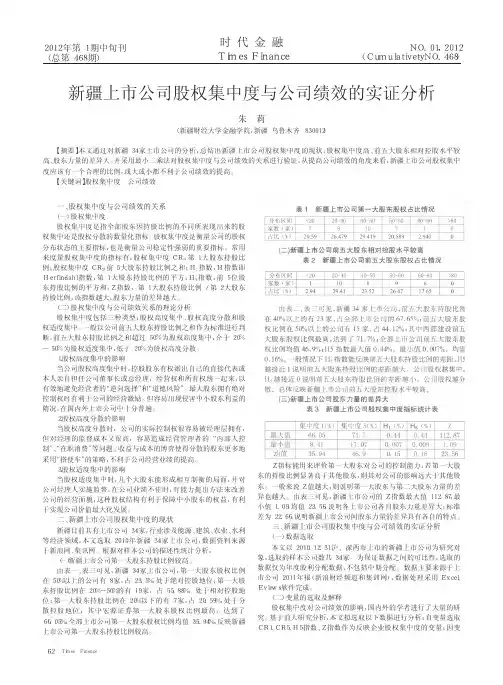

股权集中度、产品市场竞争与公司绩效

- 格式:pdf

- 大小:1.47 MB

- 文档页数:2

现代商贸工业2018年第9期81㊀基金项目:绍兴市哲学社会科学研究 十三五 规划年度重点课题 产品市场竞争与企业创新驱动的关系研究 ;浙江农林大学暨阳学院科研发展基金项目 产品市场竞争的公司治理效应 (J Y 2017R C 03).作者简介:冯天楚(1990-),男,浙江诸暨人,硕士,浙江农林大学暨阳学院助教,研究方向:公司治理与公司财务.股权集中度、产品市场竞争与公司绩效冯天楚(浙江农林大学暨阳学院,浙江诸暨311800)摘㊀要:主要探讨股权集中度㊁产品市场竞争与公司绩效的关系,并基于2007年至2016年沪深两市A 股上市公司为样本进行实证研究,得出以下结论:第一,股权集中度与公司绩效呈显著的正相关关系;第二,产品市场竞争对两者间的关系具有显著的正向调节作用.关键词:股权集中度;产品市场竞争;公司绩效中图分类号:F 24㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀d o i :10.19311/j.c n k i .1672G3198.2018.09.0411㊀引言公司治理与公司绩效之间的关系研究及其深入拓展研究一直以来都是公司治理领域中的热点.从股份制公司的本质来看,股权结构是公司治理的内部基础,权集中度是公司治理的直接体现.从全球范围来看,股权集中现象普遍存在于各个国家,这在西方发达国家的上市公司中也很常见(L L S 等,1999).C l a e s s e n s等(2000)以9个东亚国家的上市公司为样本,发现股权集中现象普遍存在.从我国证券市场的现实状况来看,股权集中现象在我国上市公司中普遍存在.股权集中作为公司治理的重要部分,研究其与公司绩效的关系具有重要意义.产品市场竞争作为一项中观层面的治理机制,同样会对微观公司治理效应产生一定影响.市场竞争的强弱在一定程度上会左右决策者的经营战略.因此,本文进一步考虑了产品市场竞争可能带来的调节作用.2㊀理论分析与假设提出B e r l e 和M e a n s (1932)认为股权集中有利于强化股东对管理层的监督㊁制衡力量,使契约下的代理成本更为低廉,这有助于股东把握管理层决策优劣,优化公司经营决策,减少短期利益行为.集中的股权结构下,大股东有足够的话语权以及管理层任命权,一方面可以通过内部监督管理层的日常管理,另一方面可以通过外部接管等给予管理层压力,有效约束管理层的私利行为,从而使得管理层为提升公司价值做出贡献.此外,股权集中有利于提高公司的财务决策能力,公司内部存在明确且有魄力的 领头羊 ,有助于引领管理层㊁中小股东等实现公司价值最大化这一目标,正面推动公司发展.基于分析,本文提出研究假设1:股权集中度与公司绩效正相关.作为中观层面的治理机制,产品市场竞争纳入股权集中度与公司绩效的关系研究中有着重要意义.一方面,产品市场竞争有效缓解信息不对称,这使得中小股东的制衡能力有所增强,进而能够有效减弱控制股东与中小股东之间的利益冲突,使得股东间利益趋向统一,以大股东为首的团队能够进一步地有效约束管理层决策,实现公司经营效率的提升.另一方面,激烈的产品市场竞争极大程度上会给公司经营带来竞争压力,公司经营稍有不慎,则可能失去一定比例的市场份额,甚至直接被淘汰.股权集中度越高意味着大股东持股比例越高,公司绩效与其利益相关程度也越高,那么在激烈的产品市场竞争下,股权集中所带来的大股东决策会在一定程度上利于公司决策发展,提升公司绩效.基于分析,本文提出研究假设2:产品市场竞争对股权集中度与公司绩效间关系能够起到正向调节作用.3㊀研究设计3.1㊀样本选择与数据来源本文以2007年至2016年的沪深两市A 股上市公司样本为基础搜集数据,分别按以下原则进行了数据筛选:(1)剔除了数据缺失的样本;(2)剔除了属于金融㊁保险等行业的样本;(3)剔除了被S T ㊁P T 的样本.进一步考虑极端值的影响,本文进行了1%分位上的w i n s o r i z e 处理,最终得到18398个样本.本文数据来源于C S MA R 数据库,数据处理采用S t a t a 软件处理.3.2㊀变量定义(1)公司绩效(R O E ).本文借鉴苑德军和郭春丽(2005)的做法,采用净资产收益率作为衡量指标,该指标越大意味着公司绩效越高.(2)股权集中度(O WN E R ).本文分别选取第一大股东持股比例(O WN E R 1)㊁第一位至第三位大股东持股比例之和(O WN E R 3)作为衡量股权集中度的指标,该指标越大意味着股权集中程度越高.(3)产品市场竞争(P M C ).第一,本文选取赫芬德尔指数的负数(F HH I )作为度量行业间竞争的指标.公式如下:F HH I =-ðfX f/ðX f()2,其中X f 为公司f 的主营业务收入.该指标越大,意味着行业集中度越低,行业间竞争程度越强.第二,本文选取经过行业均值调整的勒纳指数的负数(F E P C M )作为衡量行业内竞争的指标.勒纳指数使用营业利润与主营业务收入间比值的负数予以计算,其中,营业利润使用折旧及息税前利润代替;在此基础上,经过行业均值调整后得到最终数值.该指数越大,公司竞争能力越强.(4)控制变量.综合考虑到公司绩效影响因素的劳动经济现代商贸工业2018年第9期82㊀㊀多样性,本文控制了以下变量:公司规模(S I Z E )㊁现金流(C A S H )㊁管理层持股(M S )㊁高管薪酬(E P )㊁资产负债率(L E V )㊁公司成长性(G R O WTH );此外,本文同时控制了行业与年度的影响.4㊀实证分析4.1㊀描述性分析表1㊀主要变量的描述性分析V a rNM e a nS t d .D e v .M i nM e d i a nM a xR O E183980.0380.057-0.2190.0350.217O WN E R 11839835.60215.0348.95033.58076.000O WN E R 31839848.58615.57416.28048.38588.630F HH I 18398-0.0150.063-0.378-0.003-0.003F E P C M18398-0.8450.259-1.400-0.8710.303㊀㊀表1是描述性分析结果.公司绩效的最大值为0 217,最小值为-0.219,中值与均值数值相近.第一大股东持股比例均值为35.602%,最大值为76%,最小值为8.95%,结合前三大股东持股比例之和来看,均值为48.385%,最大值达到88.63%,最小值亦达到16.28%,这说明股权集中现象在我国证券市场上十分常见.4.2㊀回归结果表2是股权集中度㊁产品市场竞争与公司绩效的回归结果.模型1㊁2的回归结果显示,股权集中度均在1%水平上与公司绩效呈显著正相关关系,这表明股权结构的集中程度与绩效成正比,验证了假设1.本文从行业间竞争和行业内竞争两大维度出发,考虑产品市场竞争的调节作用,主要关注股权集中度与产品市场竞争的交叉项的表现.模型3至6的结果显示,所有交叉项均在1%上水平上与公司绩效呈显著的正相关关系.这意味着从行业间竞争与行业内竞争两大角度出发,外部市场环境竞争不断加剧的情况下,股权越集中的公司,公司绩效越高,这说明在激烈的市场竞争下,大股东的存在能够对公司绩效起到正向作用,即产品市场竞争对两者间关系具有正向调节作用,从而验证了假设2.表2㊀股权集中度㊁产品市场竞争与公司绩效:回归结果模型1模型2模型3模型4模型5模型6OWN E R 10.000∗∗∗0.000∗∗∗0.001∗∗∗(6.24)(6.44)(5.08)OWN E R 30.000∗∗∗0.000∗∗∗0.001∗∗∗(6.49)(6.83)(5.76)F HH I -0.028-0.047∗∗(-1.62)(-2.56)F E P C M -0.107∗∗∗-0.121∗∗∗(-11.87)(-11.08)OWN E R 1∗F HH I 0.001∗∗(2.29)OWN E R 3∗F HH I 0.001∗∗∗(3.07)OWN E R 1∗F E P C M 0.001∗∗∗(4.11)OWN E R 3∗F E P C M0.001∗∗∗(4.72)C O N T R O L 控制控制控制控制控制控制_c o n s-0.229∗∗∗-0.227∗∗∗-0.232∗∗∗-0.231∗∗∗-0.299∗∗∗-0.305∗∗∗(-14.97)(-14.79)(-14.92)(-14.81)(-17.85)(-17.69)R 2_a 0.3390.3390.3390.3400.4420.444F 81.8083.2877.5078.8588.1890.02N183981839818398183981839818398㊀㊀注:∗∗∗㊁∗∗㊁∗,分别表示1%㊁5%和10%的显著性水平.4.3㊀稳健性检验考虑我国上市公司股权结构的复杂性,本文选用实际控制人股权比例作为股权集中度的代理变量重新进行回归分析,回归结果仍然与原有结果一致.5㊀结论与启示本文主要探讨股权集中度㊁产品市场竞争与公司绩效的关系,并基于2007年至2016年沪深两市A 股上市公司样本为基础样本进行了实证研究,得出以下结论:第一,股权集中度与公司绩效呈显著的正相关关系.在我国证券市场上,股权集中现象普遍存在于上市公司中,之所以会存在这类现象,来源于股东力量的集中有助于削减代理成本,进一步提高经营效率,这对于推动公司发展有良好助益.第二,从行业间竞争和行业内竞争两大维度出发,考虑产品市场竞争的调节作用,结果表现为产品市场竞争对股权集中度与公司绩效间的关系具有显著的正向调节作用.激烈的产品市场竞争能够显著体现股权集中对公司绩效的显著推动作用.因此,考虑产品市场竞争的基础上,我国上市公司保持较高比例的股权集中有助于公司的长久发展.参考文献[1]L aP o r t aR ,L óp e zd eS i l a n e sF ,S h l e i f e rA.C o r po r a t eO w n e r Gs h i p a r o u n d t h eW o r l d [J ].J o u r n a l o fF i n a n c e ,1999,54(2):471G517.[2]C l a e s s e n s S ,D j a n k o vS ,F a n J PH ,e t a l .D i s e n t a n g l i n gt h e I n Gc e n t i v e a n dE n t r e n c h m e n tE f f e c t so fL a r g eS h a r e h o l d i n gs [J ].J o u r n a l o fF i n a n c e ,2002,57(6):2741G2771.[3]B e r l eA A ,M e a n sG C ,W e i d e n b a u m M L ,e t a l .T h e M o d e r nC o r p o r a t i o na n dP r i v a t eP r o p e r t y [J ].E c o n o m i cJ o u r n a l ,1932,20(6):119G129.[4]苑德军,郭春丽.股权集中度与上市公司价值关系的实证研究[J ].财贸经济,2005,(09):62G67+97.。