第三章 回归分析预测方法

- 格式:ppt

- 大小:1.45 MB

- 文档页数:103

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

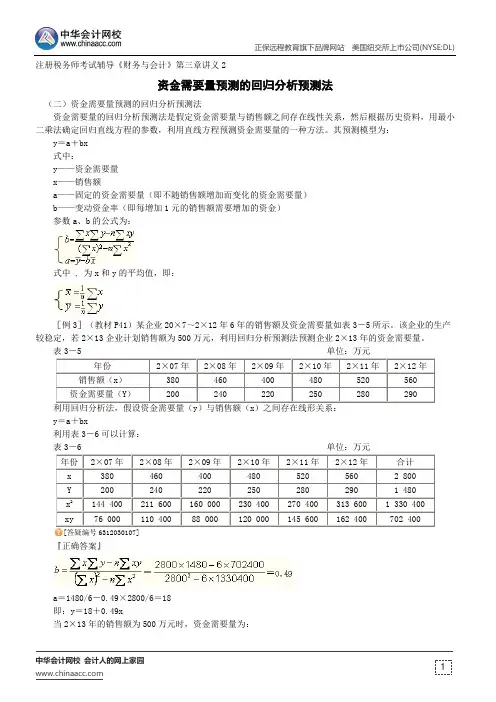

注册税务师考试辅导《财务与会计》第三章讲义2

资金需要量预测的回归分析预测法

(二)资金需要量预测的回归分析预测法

资金需要量的回归分析预测法是假定资金需要量与销售额之间存在线性关系,然后根据历史资料,用最小二乘法确定回归直线方程的参数,利用直线方程预测资金需要量的一种方法。

其预测模型为: y =a +bx 式中:

y ——资金需要量 x ——销售额

a ——固定的资金需要量(即不随销售额增加而变化的资金需要量)

b ——变动资金率(即每增加1元的销售额需要增加的资金) 参数a 、b 的公式为:

式中 , 为x 和y 的平均值,即:

[例3](教材P41)某企业20×7~2×12年6年的销售额及资金需要量如表3-5所示。

该企业的生产较稳定,若2×13企业计划销售额为500万元,利用回归分析预测法预测企业2×13年的资金需要量。

表3-5 单位:万元

利用回归分析法,假设资金需要量(y )与销售额(x )之间存在线形关系: y =a +bx

利用表3-6可以计算:

表3-6 单位:万元

[答疑编号6312030107] 『正确答案』

a =1480/6-0.49×2800/6=18 即:y =18+0.49x

当2×13年的销售额为500万元时,资金需要量为:。

回归分析预测方法回归分析是一种统计学方法,用于研究自变量和因变量之间的关系,并使用这种关系来预测未来的观测数据。

在回归分析中,自变量被用来解释因变量的变化,并且可以使用回归方程来预测因变量的值。

回归分析有多种类型,例如简单线性回归、多元线性回归、多项式回归以及非线性回归等。

其中,简单线性回归是最简单且最常用的回归模型之一、它假设自变量和因变量之间存在线性关系,可以用一条直线来拟合数据。

回归方程的形式可以表示为:Y=β0+β1X+ε,其中Y是因变量,X是自变量,β0和β1是回归系数,ε是误差项。

多元线性回归是简单线性回归的扩展,它允许多个自变量来预测因变量。

回归方程的形式可以表示为:Y=β0+β1X1+β2X2+...+βnXn+ε,其中n是自变量的数量。

多项式回归适用于自变量和因变量之间的关系非线性的情况。

通过将自变量的幂次添加到回归方程中,可以通过拟合曲线来逼近数据。

非线性回归适用于因变量和自变量之间的关系不能通过简单的线性模型来解释的情况。

这种情况下,可以使用其他函数来拟合数据,例如指数函数、对数函数、幂函数等。

在进行回归分析之前,需要满足一些假设。

首先,自变量和因变量之间需要存在一定的关系。

其次,误差项需要满足正态分布和独立性的假设。

最后,自变量之间应该有一定的独立性,避免多重共线性的问题。

回归分析的步骤通常包括数据收集、数据预处理、模型建立、模型评估和模型使用等。

在数据收集和预处理阶段,需要收集并整理自变量和因变量的数据,并对数据进行处理,如缺失值处理和异常值处理等。

在模型建立阶段,需要根据问题的背景和数据的特点选择适当的回归模型,并使用统计软件进行参数估计。

在模型评估阶段,需要对模型进行检验,如检验回归系数的显著性、残差分析和模型的拟合程度等。

最后,在模型使用阶段,可以使用回归方程来预测未来的观测数据,或者进行因素分析和结果解释等。

回归分析预测方法的应用广泛,并且被广泛应用于各个领域,如经济学、金融学、社会科学以及医学等。

第三章 回归预测法 第一节 一元线性回归预测法一元线性回归预测法是指成对的两个变量数据分布大体上呈直线趋势时,采用适当的计算方法,找到两者之间特定的经验公式,即一元线性回归模型,然后根据自变量的变化,来预测因变量发展变化的方法。

一、建立模型一元线性回归模型可表述为:i i i u x b b y ++=10,n i ,,1 =。

其中0b 、1b 是未知参数;i u 为剩余残差(或随机扰动)二、估计参数 三、进行检验 一元线性回归模型:⎩⎨⎧=++=.),0(...;,,1,210σN d i i u n i u x b b y ii i i 诸 ㈠标准误差∑=∧--=-==n i ii y y n n SSE MSE SE 12)(212 ㈡可决系数SSTSSESST SSR y yy y y y x x y y x x R ni ini ini i n i i n i i i -==--=--⎪⎭⎫⎝⎛--=∑∑∑∑∑==∧===1)()()()())((12121212212 ㈢相关系数∑∑∑===----=ni i ni ini i iy y x xy y x xr 12121)()())((说明:可查《概率论与数理统计教程》中的相关系数的临界值表。

㈣回归系数显著性检验0H :01=b vs 1H :01≠b ,由于,)2(~)2()2(112211---=--∧∧n t l n SSEb b n SSEl b b xxxxσσ,所以当0H 为真时,统计量)2(~)2(1--=∧n t l n SSEb t xx。

㈤F 检验(用于对回归模型作检验)0H :回归方程不显著 vs 1H :回归方程显著统计量)2,1(~)2()(1)(1212-=---=∑∑=∧=∧n F MSEMSRn y yy y F ni i ini i㈥德宾-沃森统计量(W D -)(用于检验i u 之间是否存在自相关关系) 如前所述,回归模型的剩余项i u 之间应该是相互独立的。