12 联立方程模型识别

- 格式:ppt

- 大小:575.00 KB

- 文档页数:31

第十二章联立方程模型的识别识别的概念:联立方程模型是由多个方程组成。

由于各个方程包含的变量之间可能存在互为因果的关系,某个方程的自变量可能是另一个方程中的因变量,所以需要对模型中的各个方程之间的关系进行严格的定义,否则联立方程模型中的系数就可能无法估计。

所以在进行模型估计之前首先要判断它是否可以估计,这就是模型的识别。

关于识别的定义:就是指由简化式参数导出结构式参数的充分必要条件。

识别一词的本意就是用来说明这种有简化式参数导出结构式参数的可能性的。

所谓统计形式,即方程中的变量与变量之间的函数关系式。

“确定的统计形式”,也就是模型中其他方程或所有方程的任意线性组合所构成的新的方程,都不再具有这种统计形式。

第一节模型的识别上述识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型是可以识别的。

反过来,如果一个模型系统中存在一个不可识别的随机方程,则认为该联立方程模型是不可识别的。

结构式模型的一般形式:;∑∑g k b Y +r X =μi =1,2,,g ij j ij j i j=1j=1…………………(12.1) 矩阵形式为:BY+ΓX=μ…………………………………… (12.2)一、 模型识别的两种含义:(1)从结构式参数和简化式参数的关系角度一个结构方程可以识别是指它的全部结构式系数可以从参数关系体系的方程组求解出。

结构方程可以识别又包含两种情况:如果求解结构参数值唯一,则称恰好识别;如果求解结构参数值不唯一,则称过度识别。

(2)从结构方程的统计形式看如果被识别方程具有确定的统计形式,则称这个结构方程可以识别,否则为不可识别。

确定的统计形式是指模型中若干个方程或全部方程以及它们的任意线性组合方程都与被识别方程含有不完全相同的变量。

只有当联立方程中每个随机结构方程都能识别,该模型才是可以识别的,否则是不可识别的。

[计量经济学讲义] 第十二章:联立方程模型的识别§1 模型识别的概念一、定义所谓识别问题,是指能否从所估计的简化式模型系数求出一个结构式方程的参数的数值估计值。

如果能够,就说该方程是可以识别的(identified );如果不能,就说所考虑的方程是不可识别的(unidentified)或不足识别的(underidentified)。

结构方程可以识别又包括两种情况:如果求解结构参数值唯一,则称恰好识别;如果求解结构参数值不唯一,则称过度识别。

二、不可识别情形 例1:需求函数:t Q =1α+2αt P +t u 1 (1.1) 供给函数:t Q =1β+2βt P +t u 2 (1.2)其简化式为:t P =1∏+t v (1.3) t Q =2∏+t w (1.4)其中1∏=2211βααβ--;2∏=222112βαβαβα--。

可以用OLS 方法估计简化式,得到简化式的两个系数1∏和2∏。

这两个系数包含了供求关系的四个系数,1α、2α、1β和2β。

但是,要估计4个未知数,仅有2个方程是不足的,因此无法确定上述四个参数。

三、恰好识别情形 例2:t Q =1α+2αt P +3αt Y +t u 1 (2.1) t Q =1β+2βt P +t u 2 (2.2)其简化式为:t P =1∏+2∏t Y +t v (2.3)t Q =3∏+4∏t Y +t w (2.4)其中1∏=2211βααβ--;2∏=223βαα--;3∏=222112βαβαβα--;4∏=2223βαβα--供给函数是可以识别的,这时因为:1β=3∏-2β1∏2β=4∏/2∏但是没有估计需求函数的唯一方法,因此需求函数仍不可识别。

例3:t Q =1α+2αt P +3αt Y +t u 1 (3.1) t Q =1β+2βt P +3β1-t P +t u 2 (3.2)其简化式为:t P =1∏+2∏t Y +3∏1-t P +t v (3.3) t Q =4∏+5∏t Y +6∏1-t P +t w (3.4)其中1∏=2211βααβ--;2∏=223βαα--;3∏=223βαβ-;4∏=222112βαβαβα--;5∏=2223βαβα--;6∏=2232βαβα-;四、过度识别情形 例4:t Q =1α+2αt P +3αt Y +4αt R +t u 1 (4.1) t Q =1β+2βt P +3β1-t P +t u 2 (4.2)其简化式为:t P =1∏+2∏t Y +3∏t R +4∏1-t P +t v (4.3) t Q =5∏+6∏t Y +7∏t R +8∏1-t P +t w (4.4)其中1∏=2211βααβ--;2∏=223βαα--;3∏=224βαα--;4∏=223βαβ-5∏=222112βαβαβα--;6∏=2223βαβα--;7∏=2224βαβα--;8∏=2232βαβα-。

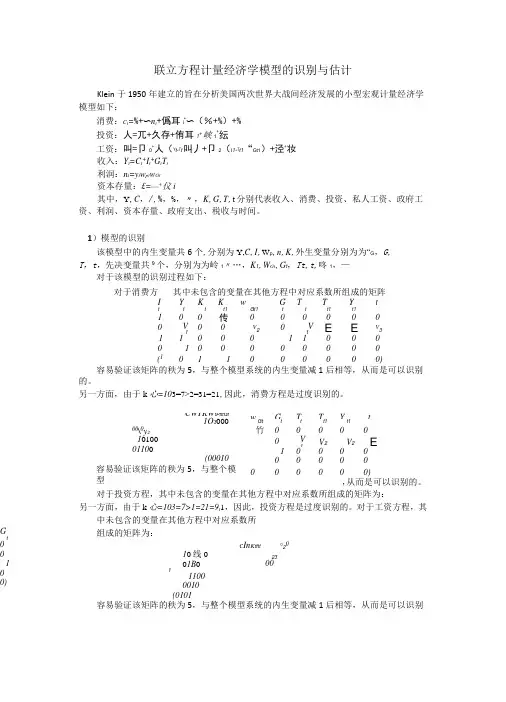

CWYKW tPtttGt1O300000\0y21010001100(00010容易验证该矩阵的秩为5,与整个模型w G T T Y tGt t t t1t1竹000000V1V2V2E1000000000000000),从而是可以识别的。

°202300Gt 0 0 1 0 0)联立方程计量经济学模型的识别与估计Klein于1950年建立的旨在分析美国两次世界大战间经济发展的小型宏观计量经济学模型如下:消费:c t=%+〜n t+僞耳i+〜(%+%)+%投资:人=兀+久存+侑耳1+峡1+纭工资:叫=卩0+人(Y t+T t叫丿+卩2(I1+T t1“Gt1)+泾+妆收入:Y t=C t+I t+G t T t利润:n t=y t w pt w Gt资本存量:£=—+仪i其中,Y,C,/,%,%,〃,K,G,T,t分别代表收入、消费、投资、私人工资、政府工资、利润、资本存量、政府支出、税收与时间。

1)模型的识别该模型中的内生变量共6个,分别为Y,C,I,W p,n,K,外生变量分别为为“G,G,T,t,先决变量共9个,分别为为岭1〃…,K1,W Gt,G t,Tt,t,咚1,—对于该模型的识别过程如下:对于消费方其中未包含的变量在其他方程中对应系数所组成的矩阵I Y K K w G T T Y tt t t t1Gt1t t t1t1100传0000000V10V20V1E E V31100011000010*******(1011000000)容易验证该矩阵的秩为5,与整个模型系统的内生变量减1后相等,从而是可以识别的。

另一方面,由于k心=103=7>2=31=21,因此,消费方程是过度识别的。

对于投资方程,其中未包含的变量在其他方程中对应系数所组成的矩阵为:另一方面,由于k心=103=7>1=21=9t1,因此,投资方程是过度识别的。

对于工资方程,其中未包含的变量在其他方程中对应系数所组成的矩阵为:cIn K tttt10线001B0111000010(0101容易验证该矩阵的秩为5,与整个模型系统的内生变量减1后相等,从而是可以识别的。

(完整word 版)联立方程模型simultaneous-equationsmodel联立方程模型(simultaneous —equations model)13。

1 联立方程模型的概念有时由于两个变量之间存在双向因果关系,用单一方程模型就不能完整的描述这两个变量之间的关系.有时为全面描述一项经济活动只用单一方程模型是不够的。

这时应该用多个方程的组合来描述整个经济活动。

从而引出联立方程模型的概念.联立方程模型:对于实际经济问题,描述变量间联立依存性的方程体系。

联立方程模型的最大问题是E (X ’u ) 0,当用OLS 法估计模型中的方程参数时会产生联立方程偏倚,即所得参数的OLS 估计量βˆ是有偏的、不一致的。

给出三个定义:内生变量(endogenous variable):由模型内变量所决定的变量。

外生变量(exogenous variable ):由模型外变量所决定的变量。

前定变量(predetermined variable ):包括外生变量、外生滞后变量、内生滞后变量. 例如:y t = 0 + 1 y t -1 + 0 x t + 1 x t -1 + u ty t 为内生变量;x t 为外生变量;y t —1, x t , x t -1为前定变量。

联立方程模型必须是完整的。

所谓完整即“方程个数 内生变量个数”。

否则联立方程模型是无法估计的。

13。

2 联立方程模型的分类(结构模型,简化型模型,递归模型) ⑴结构模型(structural model ):把内生变量表述为其他内生变量、前定变量与随机误差项的方程体系。

例:如下凯恩斯模型(为简化问题,对数据进行中心化处理,从而不出现截距项) c t = 1 y t+ u t 1 消费函数, 行为方程(behavior equation ) I t =1 y t+2 y t-1+ u t 2 投资函数, 行为方程y t = c t + I t + G t 国民收入等式,定义方程(definitional equation) (1)其中,c t 消费;y t 国民收入;I t 投资;G t 政府支出. 1, 1, 2称为结构参数。