2008年1-10月全国房地产市场运行情况

- 格式:doc

- 大小:26.50 KB

- 文档页数:3

行业发展总概况(一)2008年中国房地产行业发展形式及投资情况2008年对于国内房地产市场是比较艰难的一年,伴随着国际金融危机的逐步蔓延,我国经济也受到了一定影响。

国内房地产市场经历了长达一年之久的超长观望期。

国家统计局公布的2008年国民经济和社会发展统计公报显示,全年我国房地产开发投资30580亿元,比上年增长20.9%。

其中,东部地区18325亿元,增长17.1%;中部地区6287亿元,增长31.7%;西部地区5967亿元,增长22.7%。

按工程用途分,商品住宅投资22081亿元,增长22.6%;办公楼投资1112亿元,增长7.4%;商业营业用房投资3200亿元,增长14.9%。

2008年,全国房地产开发企业房屋施工面积27.4亿平方米,同比增长16.0%;房屋新开工面积9.8亿平方米,增长2.3%;房屋竣工面积5.9亿平方米,下降3.5%。

其中,住宅竣工面积4.8亿平方米,下降4.2%。

全国房地产开发企业完成土地购置面积3.7亿平方米,同比下降8.6%;完成土地开发面积2.6亿平方米,同比下降 5.6%。

在金融危机以及国内收紧的房地产政策的影响下,2008年全国各主要城市的二手房交易量也出现了明显的减少。

全国商品房销售面积6.2亿平方米,同比下降19.7%。

其中,商品住宅销售面积下降20.3%;商品房销售额24071亿元,同比下降19.5%。

其中,商品住宅销售额下降20.1%。

截至12月末,全国商品房空置面积1.64亿平方米,同比增长21.8%,增幅比1-11月提高6.5个百分点。

其中,空置商品住宅9069万平方米,同比增长32.3%,增幅提高9.4个百分点。

(二)特许经营在中国房地产经纪行业的应用与发展1.特许经营模式的运用目前国内逾万家的房产中介大致可以分为四种经营模式。

一种是被大多数中介采用的市场化程度很低的单店经营模式;第二种是市场化程度不够的有政府背景的房地产管理部门下属企业;第三种是直营连锁模式, 这种模式已经具有品牌竞争的含义;第四种就是为外资企业广泛采用的特许经营模式,目前正被越来越多的国内企业接受并应用。

中国房地产业2008年运行报告一、房地产开发投资情况1、房地产开发投资增速继续趋缓2001年以来月度固定资产投资和房地产投资增速2008年,全国完成房地产开发投资30579.82亿元,同比增长20.9%,增幅比1-11月回落1.8个百分点,低于同期固定资产投资4.6个百分点。

2008年房地产开发投资总体情况实际完成投资额(亿元) 比重(%)自年初累计 同比(%) 自年初累计 去年同期实际完成投资额 30759.82 20.9 100 100 其中:住宅 22081.26 22.6 72.2 71.2其中:经济适用房982.64 19.7 3.2 3.2 办公楼1111.58 7.4 3.6 4.1 商业营业用房 3200.21 14.9 10.5 11 其他4186.7720.913.713.72、中部地区投资增速高于东部和西部地区2008年,东、中、西部地区的房地产开发累计完成投资额分别达到18325.29亿元、6287.49亿元和5967.04亿元,同比分别增长17.1%、31.7%和22.7%,中部地区投资增长最快,增幅高于东部地区14.6个百分点。

东、中、西部房地产开发投资的比重分别为59.7%、20.4%和19.9%。

从各地区的房地产投资增长情况看,2008年全国31个省(区、市)中有20个省(区、市)的房地产开发增长速度超过平均水平,增长居前的地区是安徽、河北、海南、青海、内蒙古等省份,同比增长幅度在40%以上,其中,安徽增速最为强劲,累计房地产开发投资增长达到51.5%。

而北京房地产开发投资同比下降4.4%。

2008年各地区房地产开发投资额及增长 (单位:亿元)地区房地产投资总额同比% 住宅投资总额同比% 全国30759.8 20.9 22081.3 22.6东部地区18352.3 17.1 12983.3 18.4 北京1908.74 -4.4 940.56 -5.2 天津653.72 29.4 459.33 34河北1062.62 49.8 847.18 47.7 辽宁2058.09 37.4 1575.11 35.1 上海1366.87 4.5 843.63 0.7 江苏3064.45 21.8 2296.62 22.8 浙江1999.3 9.8 1419.65 8.5 福建1114.22 -1.6 748.12 -3.9 山东1975.6 29.9 1562.13 31.2 广东2932.34 16.5 2132.52 18.3 海南189.32 48.4 158.44 51.8中部地区6287.49 31.7 4802.78 33.2 山西326.72 26.2 227.94 19.8 吉林625.43 27.6 520.92 30.9 黑龙江453.24 18.5 321.84 15.1安徽1351.6 51.5 1003.07 51.3 江西544.32 25 444.72 25.5 河南1185.64 41.6 946.16 48.1 湖北904.13 24.9 669.39 31.8 湖南896.41 18.8 668.73 16.7 西部地区5967.04 22.7 4295.19 25.1 内蒙古736.08 47 572.09 49 广西621.64 15.9 425.09 20.2 重庆991 16.6 619.53 18.7 四川1430.16 7.8 1021.94 9.8 贵州307.84 23.3 194.05 24.3 云南557.59 31.9 423.64 32.2 西藏12.97 11 10.99 5.6 陕西749.23 40 586.64 37.2 甘肃170.69 27.3 124.19 30.6 青海50.38 47.3 42.7 52.2 宁夏117.4 26.1 87.56 30 新疆222.05 31.9 186.77 34.33、住宅、办公楼、商业用房投资增速均有所放缓分用途看,2008年各类房地产投资增速均有所下降。

2008年是我国经济社会又好又快和谐发展的关键一年,昂首迈入改革开放30周年和即将迎来 2008年北京奥运会的中国将在大踏步改革、开放、发展、变革的同时,加速市场经济发展,更好和更快的融入到世界经济的一体化发展格局之中。

我国既是一个发展中的大国,又是一个经济转轨中的大国,转变经济发展方式的着力点应该是:调整经济结构、优化产业结构、合理制度安排和协调持续发展。

作为国家“十一五”期间重点发展的房地产业,要加大力度贯彻实施党的十七大提出的“住有所居”的战略目标,确保在新的一年里房地产业健康、稳步、规范、和谐的发展。

一、新一年房地产业发展的背景和环境国家此轮宏观调控实施多年,针对我国房地产业健康稳定发展的开发、融资、利税、土地和销售等方面的政策多次出台。

虽然对我国此轮房地产的可持续发展起到了导航作用,但房地产业投资过大,商品房结构不合理和房价涨幅过快过高的情况仍没有在产业快速发展中从根本上得以改变。

因此,新的一年里要使政府宏观调控、房产各项新政和党的十七大提出的“住有所居”真正得到落实,就应对新一年我国房地产业的发展背景和环境进行认真的分析和研究,从而有的放矢的对症下药,确保我国房地产业发展方式得以合理转变,为我国经济社会的又好又快发展做出应有的贡献。

尽管外商投资中国房地产市场热情不减,但中国颁布的新版《外商投资产业指导目录》则显示,房地产业已被列入限制外商投资产业目录。

2008年1月1日开始实施的我国新版《外商投资产业指导目录》。

根据新版目录,土地成片开发;高档宾馆、别墅、高档写字楼和国际会展中心的建设、经营;房地产二极市场交易及房地产中介或经纪公司进入限制外商投资产业目录。

国家统计局数据显示,2007年前三季度,我国完成房地产开发投资逾1.68万亿元,房地产开发企业资金来源约为2.54万亿元,其中,利用外资423亿元,增长60%多。

不难看出:房地产业此次被列入限制外商投资产业目录,对2008年遏制部分城市虚高房价将具积极意义。

一、2008年11月全国房地产开发投资情况

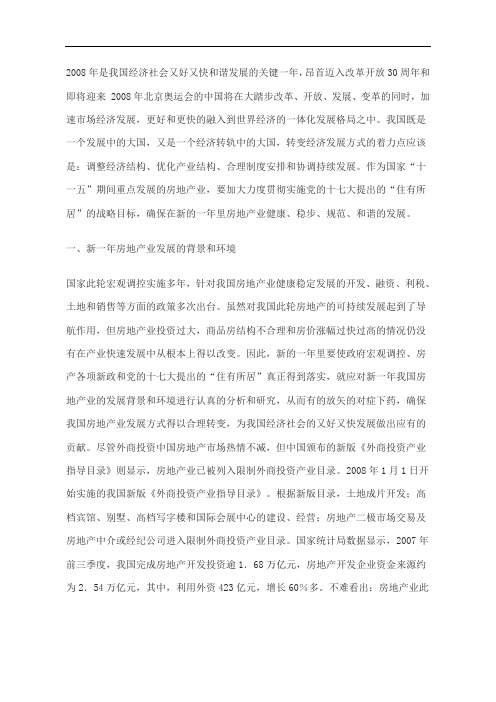

从全国的情况来看,全国房地产开发本年资金来源合计自2008年3月起增速逐月下滑,显示出房地产行业的融资困境正日益恶化。

图12006-2008年房地产开发本年资金来源合计增速_累计

(%)

数据来源:国家统计局

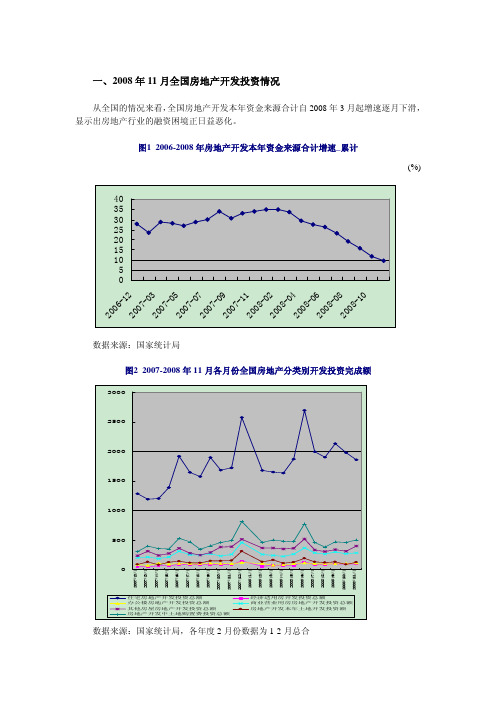

图22007-2008年11月各月份全国房地产分类别开发投资完成额

数据来源:国家统计局,各年度2月份数据为1-2月总合

从图中可以看出,分类别来看,住宅开发投资总额在2008年9月后大幅度下降,其它类型地产投资保持平稳。

但由于住宅开发投资在房地产投资中占有绝对大的比重,导致房地产行业投资下降较大。

三、经融危机对中国房地产市场的打击1、2008年1-11国内房地产市场的运行状况(1)房地产开发完成情况。

1-11月,全国完成房地产开发投资26546亿元,同比增长22.7%,增幅比1-10月回落1.9个百分点。

1-11月,全国房地产开发企业房屋施工面积25.5亿平方米,同比增长17.7%;房屋新开工面积8.4亿平方米,增长5.4%;房屋竣工面积3.5亿平方米,增长6.1%。

其中,住宅竣工面积2.9亿平方米,增长5%。

1-11月,全国房地产开发企业完成土地购置面积3.2亿平方米,同比下降5.9%;完成土地开发面积2.1亿平方米,同比下降2.7%。

(2)商品房销售和空置情况。

1-11月,全国商品房销售面积4.9亿平方米,同比下降18.3%。

其中,商品住宅销售面积下降18.8%;商品房销售额19261亿元,同比下降19.8%。

其中,商品住宅销售额下降20.6%。

截至11月末,全国商品房空置面积1.36亿平方米,同比增长15.3%,增幅比1-10月提高2.2个百分点。

其中,空置商品住宅7084万平方米,同比增长22.9%,增幅提高4.9个百分点。

(3)房地产开发企业资金来源情况。

1-11月,房地产开发企业本年资金来源33404亿元,同比增长4.2%。

其中,国内贷款6416亿元,增长5.2%;企业自筹资金13444亿元,增长30.9%;其他资金12942亿元,同比下降14.5%。

其中,个人按揭贷款3046亿元,下降25.6%。

(4)70个大中城市房屋销售价格指数。

11月份,全国70个大中城市房屋销售价格同比上涨0.2%,涨幅比10月份低1.4个百分点;环比下降0.5%。

新建住宅销售价格同比上涨0.2%,涨幅比10月份低1.6个百分点;环比下降0.6%。

(5)全国房地产开发景气指数。

11月份,全国房地产开发景气指数为98.46,比10月份回落1.22点,比去年同期回落8.13点。

点评:从全国房地产开发景气指数及各项分类指数延续回落的态势来看,此轮房地产行业的调整仍在继续,房价同比涨幅已经回落到0.2%,基本上与去年同期持平。

国家统计局在其官方网站上发布了《2008年1-10月全国房地产市场运行情况》。

全文如下:一、房地产开发完成情况1-10月,全国完成房地产开发投资23918亿元,同比增长24.6%,增幅比1-9月回落1.9个百分点。

其中,商品住宅完成投资17482亿元,同比增长27.4%,比1-9月回落1.3个百分点,占房地产开发投资的比重为73.1%。

1-10月,全国房地产开发企业房屋施工面积24.8亿平方米,同比增长18.7%;房屋新开工面积7.9亿平方米,增长7.3%;房屋竣工面积3.1亿平方米,增长9.1%。

其中,住宅竣工面积2.5亿平方米,增长7.6%。

1-10月,全国房地产开发企业完成土地购置面积3.0亿平方米,同比下降5.6%;完成土地开发面积1.9亿平方米,同比下降2.5%。

二、商品房销售和空置情况1-10月,全国商品房销售面积4.5亿平方米,同比下降16.5%。

其中,商品住宅销售面积下降17.0%;商品房销售额17590亿元,同比下降17.4%。

其中,商品住宅销售额下降18.2%。

截至10月末,全国商品房空置面积1.33亿平方米,同比增长13.1%,增幅比1-9月提高2.9个百分点。

其中,空置商品住宅6835万平方米,同比增长18%,增幅比1-9月提高3.9个百分点。

三、房地产开发企业资金来源情况1-10月,房地产开发企业本年资金来源30700亿元,同比增长6.4%。

其中,国内贷款5961亿元,增长6.2%;企业自筹资金12273亿元,增长31.7%;其他资金11931亿元,同比下降11.3%。

其中,个人按揭贷款2806亿元,下降22.9%。

四、70个大中城市房屋销售价格指数10月份,全国70个大中城市房屋销售价格同比上涨1.6%,涨幅比9月份低1.9个百分点;环比下降0.3%。

新建住宅销售价格同比上涨1.8%,涨幅比9月份低2.1个百分点;环比下降0.3%。

分类型看,与去年同月相比,经济适用房销售价格上涨0.8%,涨幅比9月份低0.5个百分点。

安吉房地产市场月度报告【2008年10月】一、2008年1-10月安吉商品房成交情况2008年1-10月安吉共成交商品房2241套,总成交面积229879.53平方米,其中递铺镇1953套,成交面积199652.34平方米,高层住宅成交426套,多层住宅成交1123套,商业、办公用房342套;2008年1-10月份安吉别墅共成交79套,成交面积22683.67平方米,其中递铺镇成交62套,成交面积19050.5平方米,成交均价5891元/平方米,套均面积307平方米。

孝丰镇成交17套,成交面积3633.17平方米,成交均价3432元/平方米,套均面积214平方米。

2008年10月安吉共成交商品房202套,其中递铺镇成交商品房185套(高层18套、多层144套、别墅0套、商业23套),梅溪镇成交3套(多层3套),孝丰镇成交14套(多层7套、别墅1套、商业6套)。

2008年1-10月安吉商品房成交情况详表二、供应情况目前安吉递铺镇在售或已经亮相的别墅、排屋项目分别为浒畔居、名仕雅墅、凤栖花园、汀香别墅2期〃香林群岛、檀香园、华都筏湖项目、君阅国际、尚城公馆、萨麻力诺〃玫瑰谷、林语香溪、凤凰山公园,其中浒畔居、凤栖花园、汀香别墅的一期均已售完。

浒畔居二期预计09年初开盘,该项目参加了杭州10月房交会。

凤栖花园二期部分房源在08年8月20日申领预售证,目前主体工程在建,一期尚有少量可售房源,该项目参加了杭州10月房交会。

汀香别墅二期已于08年4月开盘,别墅主力面积400平方米左右,主力总价400万;名仕雅墅目前排屋250平方米可售较多,园区内部地坪已经平整,围墙主体部分已经完成,景观工程即将开始,该项目参加了杭州10月房交会。

华都筏湖项目185亩,地处规划拟建的龙山森林体育公园的核心区域,四面环山拥水,自然环境优越,参加了杭州10月房交会。

君阅国际目前售楼部已经开放,项目1期约80套排屋预计明年年初开盘,排屋主力户型207-250平米。

国家统计局在其官方网站上发布了《2008年1-10月全国房地产市场运行情况》。

全文如下:

一、房地产开发完成情况

1-10月,全国完成房地产开发投资23918亿元,同比增长24.6%,增幅比1-9月回落1.9个百分点。

其中,商品住宅完成投资17482亿元,同比增长27.4%,比1-9月回落1.3个百分点,占房地产开发投资的比重为73.1%。

1-10月,全国房地产开发企业房屋施工面积24.8亿平方米,同比增长18.7%;房屋新开工面积7.9亿平方米,增长7.3%;房屋竣工面积3.1亿平方米,增长9.1%。

其中,住宅竣工面积2.5亿平方米,增长7.6%。

1-10月,全国房地产开发企业完成土地购置面积3.0亿平方米,同比下降5.6%;完成土地开发面积1.9亿平方米,同比下降2.5%。

二、商品房销售和空置情况

1-10月,全国商品房销售面积4.5亿平方米,同比下降16.5%。

其中,商品住宅销售面积下降17.0%;商品房销售额17590亿元,同比下降17.4%。

其中,商品住宅销售额下降18.2%。

截至10月末,全国商品房空置面积1.33亿平方米,同比增长13.1%,增幅比1-9月提高2.9个百分点。

其中,空置商品住宅6835万平方米,同比增长18%,增幅比1-9月提高3.9个百分点。

三、房地产开发企业资金来源情况

1-10月,房地产开发企业本年资金来源30700亿元,同比增长6.4%。

其中,国内贷款5961亿元,增长6.2%;企业自筹资金12273亿元,增长31.7%;其他资金11931亿元,同比下降11.3%。

其中,个人按揭贷款2806亿元,下降22.9%。

四、70个大中城市房屋销售价格指数

10月份,全国70个大中城市房屋销售价格同比上涨1.6%,涨幅比9月份低1.9个百分点;环比下降0.3%。

新建住宅销售价格同比上涨1.8%,涨幅比9月份低2.1个百分点;环比下降0.3%。

分类型看,与去年同月相比,经济适用房销售价格上涨0.8%,涨幅比9月份低0.5个百分点。

商品住宅销售价格上涨1.9%,涨幅比9月份低2.4个百分点。

商品住宅中的普通住宅销售价格上涨1.5%,涨幅比9月份低2.4个百分点;高档住宅销售价格上涨3.3%,涨幅比9月份低2.2个百分点。

与上月相比,经济适用房销售价格持平;商品住宅销售价格下降0.3%,其中普通住宅销售价格下降0.3%,高档住宅销售价格下降0.4%。

分套型看,90平方米及以下的新建住宅销售价格比上月下降0.3%,1至10月累计比上

年12月份下降0.5%。

分地区看,新建住宅销售价格同比涨幅在8%以上的城市有4个:海口13.6%、银川9.8%、温州8.4%、金华8.1%;同比价格下降的城市有11个,其中,深圳下降15.0%、广州下降7.4%、重庆下降3.5%、昆明下降2.9%、惠州下降2.8%、南京下降2.6%。

和上月相比,70个大中城市中,新建住宅销售价格上涨的有21个,其中湛江上涨1.9%,温州上涨1.0%,其余19个城市价格涨幅不到1%;价格持平的有14个城市;价格下降的有35个城市(降幅在0.1%-2.5%),其中深圳下降2.5%、广州下降1.8%、桂林下降1.4%、厦门下降1.2%、襄樊下降1.1%。

二手住宅销售价格同比上涨0.8%,涨幅比9月份低1.8个百分点;环比下降0.4%。

分地区看,二手住宅同比价格上涨的城市有55个,其中涨幅较高的城市有:三亚12.9%、宜昌11.0%、兰州10.5%、太原10.3%、银川9.7%;同比价格下降的城市有15个,其中深圳下降17.4%,郑州下降4.4%,温州下降4.2%,厦门下降3.7%,重庆下降3.1%。

二手住宅环比价格上涨的城市有23个,其中涨幅较高的城市有:沈阳、海口和西宁均为0.8%,太原和贵阳均为0.6%;二手住宅环比价格下降的城市有29个,其中大理下降2.2%,深圳下降2.0%,乌鲁木齐下降1.9%,呼和浩特下降1.4%,唐山下降1.3%。

五、全国房地产开发景气指数

10月份,全国房地产开发景气指数(简称“国房景气指数”)为99.68,比9月份回落1.47点,比去年同期回落6.06点。

从分类指数看:房地产开发投资分类指数为101.94,比9月份回落1.28点,比去年同期回落2.48点;本年资金来源分类指数为92.64,比9月份回落2.49点,比去年同期回落12.26点;土地开发面积分类指数为95.05,比9月份回落0.64点,比去年同期回落2.57点;商品房空置面积分类指数为101.25,比9月份回落2.29点,比去年同月回落9.46点;房屋施工面积分类指数为103.28,比9月份回落1.28点,比去年同期回落2.36点。

10月国房景气指数跌至99.68

目前房地产市场呈现量价齐跌态势。

国家统计局公布的“国房景气指数”在2007年11月达到高点后一路下滑,今年10月份跌至99.68,意味着房地产行业步入不景气区间。

全国70个大中城市房屋销售价格指数的月度环比增幅高点出现在去年9月,其后递减,直至今年8月份首次由正增长变为负增长,价格拐点出现。

在此背景下,楼市各项新政让不少开发企业对未来充满期待。

然而,与不少开发企业之前的预期不同,扩大内需政策强调的是“加快建设保障性安居工程”,各大部委的新政则着力于减轻房地产流通环节负担。

减轻开发企业资金压力问题未触及。

上海易居房地产研究院认为,这轮调整周期中,楼市底部有可能在2010-2011年出现。

研究院综合研究部课题组组长杨红旭总结了两个规律。

首先,楼市周期基本与经济周期同步。

改革开放以来,我国经济经历了三个周期:

第一个周期(1979-1990年)的高峰出现在1984年,低谷出现在1990年;

第二个周期(1991-2001年)高峰出现在1992年,低谷出现在1999年;

第三个周期从2002年开始,2007年达到高点。

若按前两次规律,2011-2012年将是本轮经济调整的谷底。

而房地产业一般会在宏观经济触底前回升,因此楼市底部有可能出现在2010-2011年。

此外,楼市有自身运行规律。

二战后,美国房地产市场出现过5个低潮期,每个低潮期一般持续2年左右,其中1970年和1991年属于明显的最低谷。

中国楼市的低潮期也有可能持续2-3年。

预计2009年全国房屋成交量仍将在低位徘徊,全年成交价格与2008年相比将出现负增长。

2010年楼市触底反弹的可能性最大。

4万亿刺激经济政策的实施将加速房地产行业底部的到来。