寿险专业化销售流程论述.ppt

- 格式:ppt

- 大小:879.50 KB

- 文档页数:146

什么是推销推销才、佳、金、肖才才子佳佳人金财富肖俏寿险商品特色一、寿险商品是无形商品二、寿险商品满足人们需求的不确定性寿险商品销售一、变寿险商品为有形商品变寿险商品为鲜活商品二、激发客户需求寿险专业化推销流程计划与活动说明促成准客户开拓接触前准备接触递交保单售后服务制定详细的工作计划及各项销售活动目标计划与活动的定义:订立明晰而具体的目标是成功的第一步准主顾开拓寻找符合条件的销售对象准主顾开拓的意义准主顾是营销员的宝贵资产准主顾开拓决定寿险推销事业的成败90%的佣金来源于准主顾开拓接触前准备为正式与准主顾进行推销面谈而做的事前准备接触通过与准主顾沟通,激发其对保险的兴趣并收集相关资料,寻找出购买点说明用简明扼要且生活化的语言向客户介绍保险的功能,强化准主顾对保险的兴趣促成帮助及鼓励客户作出购买决定,并协助其完成相关的投保手续,促成是推销的目的递交保单与售后服务客户投保后,协助客户处理与保单有关的事宜,定期提供风险规划最新的资料,根据客户的状况变化作出恰当的建议良好的服务才是真正推销工作的开始推销无定式,要求你专业专业推销是生存之本寿险营销员的真正挑战:就是怎样从茫茫人海中寻找出大量潜在的、有寿险需求的准主顾,并持续不断地去开拓和保持自己的准主顾市场。

“巧妇难为无米之炊”能够始终保持一定量的、有价值的准主顾,是保证长时间获得业绩和收入的保证!“准主顾是我最大的资产。

他们是我在寿险业赖以生存并得以发展的根本。

”人寿保险——无限广阔的市场;无数需求的客户;无穷展业的机会。

计划100——1、我的直系亲属:2、我的姻亲关系:3、我的街坊邻居:4、我的知交好友:5、我的老师同学:6、我的同事战友:7、我的消费对象:8、我的生意伙伴:9、我的同趣同好:10、我的其他熟人:合格的准主顾1、有经济能力——谁是能赚到钱的人?2、有决定权力——谁是家中或企业里的掌权者?3、有寿险需求——谁是最需要保险的人?4、身心都健康——谁可能是“危险者”?5、容易接近——谁是容易接近和拜访的人?接触前准备一、前言二、接触前准备的必要性恐惧来源于对对手的无知,失败来源于对对手的恐惧。

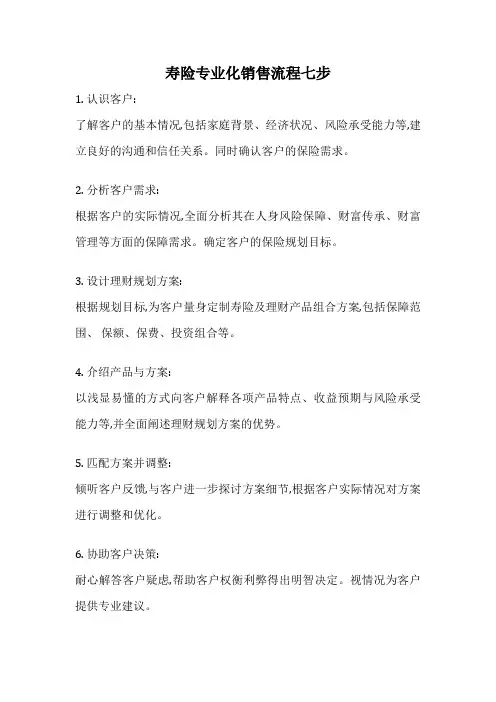

寿险专业化销售流程七步

1. 认识客户:

了解客户的基本情况,包括家庭背景、经济状况、风险承受能力等,建立良好的沟通和信任关系。

同时确认客户的保险需求。

2. 分析客户需求:

根据客户的实际情况,全面分析其在人身风险保障、财富传承、财富管理等方面的保障需求。

确定客户的保险规划目标。

3. 设计理财规划方案:

根据规划目标,为客户量身定制寿险及理财产品组合方案,包括保障范围、保额、保费、投资组合等。

4. 介绍产品与方案:

以浅显易懂的方式向客户解释各项产品特点、收益预期与风险承受能力等,并全面阐述理财规划方案的优势。

5. 匹配方案并调整:

倾听客户反馈,与客户进一步探讨方案细节,根据客户实际情况对方案进行调整和优化。

6. 协助客户决策:

耐心解答客户疑虑,帮助客户权衡利弊得出明智决定。

视情况为客户提供专业建议。

7. 持续服务与跟踪:

定期回访客户,关注其财务状况和需求变化,及时调整理财规划方案,为客户提供持续的优质服务体验。

《新人培训手册》:目录第一章寿险的基本知识第一节风险与保险第二节人身保险的特征与分类第三节人身保险合同要素与条款第四节人身保险的经营第二章寿险商品及其功能第一节寿险商品的功能第二节寿险商品条款要素第三章寿险核保核赔基础知识第一节寿险核保知识第二节寿险核赔知识第三节公司理赔服务介绍(平安保险公司)第四章寿险专业化推销流程第一节专业化推销第二节寿险专业化推销流程第五章主顾开拓第一节主顾开拓的意义第二节主顾开拓的方法第三节主顾开拓途径与技巧第六章接触前准备与接触第一节接触前准备第二节接触第七章说明第一节促成的时机第二节促成的方法第三节促成的话术第四节如何诱导客户鉴约第八章促成第一节拒绝的原因第二节拒绝处理的原则与方法第九章拒绝处理第十章售后服务第一节风险与保险一、风险的定义、分类与对策1、险的定义风险是指在特定客观情况下,在特定的期间内,某种损失发生的可能性。

例如,炒股票可能赚钱,也可能赔钱,这就叫有风险。

2、风险的分类按不同的标准分类,风险有许多种。

按性质划分,风险可分为两类:●纯粹风险:指造成兵贵神速可能性的风险,其所致结果有两种,即损失和无损失。

例如:水灾、火灾、疾病、意外等。

●投机风险:指可能产生收益和造成损害的风险,其所致结果有三种,即损失、盈利和无损失。

例如:赌博、股票买卖、市场风险等。

风险的出现是不能避免的,但我们可采取一些办法来防范风险。

3、防范风险的对策●避免风险是指设法回避损失发生的可能性,从根本上消除特定风险的措施。

例如:如果害怕出现航空事故,可以不乘坐飞机来避免此类事故的发生。

这是一种消极的对策,并不是所有的风险都可以用此种方法来避免的。

对于天灾、战争等人力不可抗拒原因所产生的风险,这种方法根本没有作用。

●控制风险采取有效手段来消除或减轻导致不幸事件的因素。

例如:通过改善道路和加强交通管理来减少车祸的发生。

●自留风险无视风险的存在,把风险保留下来。

此种作法适用于损失频率高而损失程度轻微的风险。