2012年 铜价走势 每月

- 格式:pdf

- 大小:68.15 KB

- 文档页数:12

2011年铜行情回顾暨2012年铜价走势分析2011年铜市的主题始终围绕中国紧缩、经济下滑、主权债务危机三重奏进行,为此我们把铜价分为如下几个阶段:1、2010年末-2011年2月初:流动性余威下铜价冲顶阶段。

在美国量化宽松推动全球流动性泛滥的背景下,尽管中国开始通过货币政策紧缩流动性,但难阻全球流动性余威,铜价加速赶顶,伦铜最高突破10000美元,沪铜最高突破77000元;2、2011年2月-2011年5月:中国连续紧缩,欧债危机深化,铜价见顶回落。

中国从2010年10月开始连续4次加息并且每隔一个月上调一次存款准备金率,流动性拐点终于出现;与此同时欧债危机深化,欧洲危机国家主权评级被连续下调,国债收益率连续上升。

在宏观系统性风险的打压下,中国在传统的消费旺季“旺季不旺”,铜价开始年内第一轮下跌,伦铜下跌至8500美元,沪铜下跌至65000元一线;3、2011年6月-2011年7月:中国紧缩放缓,美国QE3预期,铜价反弹。

由于全球经济出现下滑迹象,中国货币政策紧缩力度放缓,国内政策出现真空期,同时美联储主席的发言引发了市场对QE3的预期,铜价获得反弹机会,伦铜最高逼近一万美元的,但国内跟涨力度疲弱,仅反弹至73000一线;4、2011年8月-10月中旬:多重利空打压下铜价崩盘。

全球经济出现衰退迹象,主要经济体PMI均逼近荣枯分水岭;欧洲主权债务危机进一步扩散至意大利等核心国家,美国也受债务比例高企影响失去了维持一百年的AAA级评级;与此同时美联储却未推出进一步的量化宽松政策,而是实行“扭转操作”,美元突破4个月的盘整区间反转。

在多重利空打压下铜价崩盘,其中9月份伦铜暴跌24%,为2008年10月以来最深跌幅,伦铜和沪铜分别下跌至6600美元、50000元一线方才止跌;5、2011年10月下旬至今:铜价企稳,宽幅震荡。

由于欧债危机恶化,全球经济再度陷于衰退边缘,欧洲国家领导人终于开始实质性讨论欧债危机的解决方案,并在10月26日的欧盟领导人峰会上达成一揽子协议。

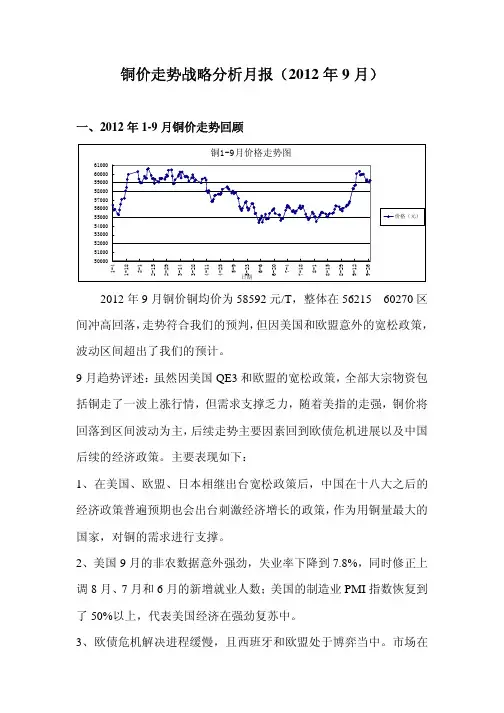

铜价走势战略分析月报(2012年9月)一、2012年1-9月铜价走势回顾2012年9月铜价铜均价为58592元/T,整体在56215—60270区间冲高回落,走势符合我们的预判,但因美国和欧盟意外的宽松政策,波动区间超出了我们的预计。

9月趋势评述:虽然因美国QE3和欧盟的宽松政策,全部大宗物资包括铜走了一波上涨行情,但需求支撑乏力,随着美指的走强,铜价将回落到区间波动为主,后续走势主要因素回到欧债危机进展以及中国后续的经济政策。

主要表现如下:1、在美国、欧盟、日本相继出台宽松政策后,中国在十八大之后的经济政策普遍预期也会出台刺激经济增长的政策,作为用铜量最大的国家,对铜的需求进行支撑。

2、美国9月的非农数据意外强劲,失业率下降到7.8%,同时修正上调8月、7月和6月的新增就业人数;美国的制造业PMI指数恢复到了50%以上,代表美国经济在强劲复苏中。

3、欧债危机解决进程缓慢,且西班牙和欧盟处于博弈当中。

市场在等待欧债危机解决或深度恶化的那一刻,也处于观望中。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧元欧)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

三大经济体PMI数据都有回升,美国恢复到50%的枯荣线以上2、美国非农数据2012年美国非农数据(9月)增长就业人数(万人)失业率月度预测 结果 预测 结果2012-9月 11.50 11.40 8.20%7.80%2012-8月 12.50 9.60 8.30%8.10%2012-7月 10.00 16.30 8.20%8.30%2012-6月 9.00 8.00 8.20%8.20%2012-5月 15.00 6.90 8.10%8.20%2012-4月 16.50 11.50 8.20%8.10%2012-3月 20.30 12.00 8.30%8.20%2012-2月 21.00 22.70 8.20%8.30%2012-1月 15.00 24.30 8.50%8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

2011年铜市场回顾与2012年展望张文海【摘要】一、2011年行情回顾2011年全年铜市走势可以分为两个部分,一是上半年的宽幅震荡行情,二是下半年的深幅回调行情。

上半年铜价高位宽幅震荡,年初伦铜强势上涨创下历史新高的10184美元/吨,受此影响沪铜震荡走高,但上行幅度不及伦铜,但也创下76950元/吨的历史第二高位。

虽然在5~7月期间,铜价受债务危机的影响暂时缓解,【期刊名称】《资源再生》【年(卷),期】2011(000)012【总页数】3页(P56-58)【关键词】市场回顾;铜;展望;行情;宽幅;历史【作者】张文海【作者单位】不详【正文语种】中文【中图分类】O614.1212011 年全年铜市走势可以分为两个部分,一是上半年的宽幅震荡行情,二是下半年的深幅回调行情。

上半年铜价高位宽幅震荡,年初伦铜强势上涨创下历史新高的10 184美元/吨,受此影响沪铜震荡走高,但上行幅度不及伦铜,但也创下76 950元/吨的历史第二高位。

虽然在5~7月期间,铜价受债务危机的影响暂时缓解,美国经济数据改善的作用下,出现了三个月的上涨行情,但却为下半年的深幅调整埋下了伏笔。

进入8月份,欧美债务再起波澜,欧美经济显著放缓并引发深层恐慌,全球市场大幅下滑,铜市上行戛然而止,在经历三个月上涨之后走出连阴,跌幅逾7%,几日跌去三个月涨幅。

8月铜市跌5.91%,9月跌24.42%。

随着欧元区首脑于27日凌晨就解决债务危机达成一揽子协议,利好铜市止跌反弹。

但解决方案并未触及根源问题,且欧洲经济的好转短期内难以显现,这也在一定程度上抑制了铜市反弹高度,10月反弹幅度14.43%。

进入11月市场关注力重新回到意大利,意大利借贷成本触及欧元问世以来的最高水平,加重了“形势继续恶化,该国可能会寻求援助”的忧虑。

这促使投资者买入美元避险,撤离对经济增长反应敏感的资产。

再加上意大利总理贝鲁斯柯尼顶住在欧债危机最新发展中要求其辞职的压力,拖累铜价走低。

2011年铜市场回顾及2012年展望 迈科期货研发中心任纲黄健云1. 2011年回顾2011年的铜市场基本以8~9月为分界线,上半年形势一片大好,多数铜产业链中的企业开工率增加,终端消费产品产量高速增长,铜价也维持高位震荡,产业景气度较高。

但自6月之后的中国紧缩政策以及以美国信用降级为开端的发达国家债务问题使形势急转,商品市场价格出现大幅的震荡下跌。

出口放慢,企业资金短缺,部分产品价格跌至成本之下,而矿产价格跌幅小于成品,压缩企业盈利空间;终端产品补库过程完成、刺激政策退出都造成终端消费品销售困难,产成品库存上升,企业开工率及营销利润明显下滑,中小企业经营陷入困境。

整体来看,铜价在2011年呈现出冲高回落、震荡下跌的格局,波动频率及程度都明显加大,绝大多数时间表现出震荡的特征。

相对其他有色金属,铜价依然远离成本,这主要得益于整体的供应面依然偏紧,以及全球的供应相对短缺。

供需层面,需求放缓比较明显,主要受到出口以及国内政策效果减退的影响;供应面则由上半年主要消耗废铜、电铜进口下滑转变为下半年主要消耗电铜、电铜进口大幅回升的局面。

虽然在2011年最后几个月消费减弱,但全年中国铜材产量依旧高速增长,预计增幅超过15%。

从数据结构图上可以发现比较明显的降库存动作(图2,实际企业库存下降更明显)。

同时,也可以从消费商偏低的库存得以印证。

到2011年底,铜价表现出上下两难的境地,上涨受到欧债问题的打压以及消费下降的影响,下跌则受到供应问题的支撑。

图1 2011年铜价走势 图2 全球交易所库存2. 全球宏观经济变化继续主导市场影响2011年金融市场的最大因素就是各国的主权债务问题,主要包括美国、欧元区的集中爆发,由于欧元及欧元区的特殊机制,导致欧元区的问题最为严重和受到市场关注,也对金融市场影响最大。

对于美国以及中国等非欧元区国家,由于主权相对集中,政府债务问题相对比较好解决,如果债务问题实在严重,那么可以通过本币贬值来化解。

2011年铜市场分析及2012年展望北京安泰科信息开发有限公司何笑辉内容提要:●铜价创出新高,但受欧债危机打压三季度大跌●全球精铜供应小幅短缺,中国精铜供应过剩量继续缩减●库存回落、罢工消息频传,对铜价有利,但市场关注重点在宏观经济面●中国精铜进口量上半年大幅减少,下半年猛增●全球经济对铜市影响力极大●预计2012年铜价宽幅震荡为主,对经济面依然敏感一、2011年价格走势回顾2011年2月中旬以前,在对现货铜ETF产品的炒作,以及对全球经济较好预期的背景下,铜价延续2010年的上涨趋势。

LME铜价2月中旬一度涨至1万美元/吨以上,2月15日创下历史新高10190美元/吨。

春节过后,中国的铜消费弱于市场预期且进口铜大幅减少,铜价停止了上涨步伐。

但同期美元持续走软,以及铜市场依旧处于供应紧张状态,促使铜价在8月以前维持在8700美元/吨以上,国内铜价维持在65000元/吨以上。

8月份以后,随着标普下调美国主权信用评级、欧债危机重新抬头、中国经济前景不再乐观等诸多因素重燃市场的悲观情绪,商品市场普遍出现较大跌幅。

铜价在8月上旬和9月下旬出现两波较大跌幅,10月3日创下年内低点6635美元。

国内铜价也跌至51000元/吨附近。

10月份以后,铜价从年度低点反弹,但整体看是在时好时坏的消息中震荡起伏,有关欧债危机和希腊等国的任何消息,几乎都成为影响市场走势的主线。

从年度收盘价看,2011年年末收盘价较上年跌21.6%,这也是2008年金融危机以来首次年末收盘价低于上年年末(2010年涨30%左右,2009年升140%左右),欧债危机和中国经济增长放缓是影响2011年金属市场的关键因素。

不过,由于上半年铜价运行区间高于去年绝大多数时间,甚至创下历史新高,因此,年度均价依然为同比上涨局面。

2011年,LME当月期铜和三个月期铜平均价分别为8820美元/吨和8834美元/吨,同比分别上涨17.07%和17.01%。

2012年铜价走势回顾2012年LME铜价整体处于窄幅震荡态势,其运行区间较2011年大幅收窄。

全球宏观面的不温不火令制造业整体表现疲软,消费速度的下滑使得铜价的运行区间下移,整体运行于7200-8800美元/吨的震荡区间内。

2012年的铜价走势大致可以分为以下几个阶段:第一阶段:2012年1月-3月,铜价在经历了2011年下半年的大幅下跌后,空头回补、逢低买盘的介入以及对消费旺季的积极预期使得铜价大幅上扬。

而这一时期,美国疲软的宏观经济数据令市场对美联储退出QE3的预期越发强烈。

铜价在诸多利好推动下展开了一轮涨势,2月9日,伦铜创出年内高点8764美元/吨。

但进入消费旺季后,铜市消费没有如预期般的出现强劲增长,随后铜价呈现高位震荡格局。

第二阶段:2012年4月-8月,随着欧债问题的重演以及中国在传统消费旺季低于市场预期的消费形式,铜价从3月的高位大幅回落。

这一阶段,希腊、葡萄牙、意大利、西班牙等国轮流影响金属市场,不断攀升的国债收益率令市场对欧元区阶梯的担忧剧烈升温。

但随着欧元区主要经济体积极措施的出台,这一风险在7月-18月开始下降,市场情绪逐渐平稳,构筑年内铜价低点。

第三阶段:2012年9月—10月,这一阶段的铜价在全球化宽松措施的作用下重归涨势,但涨幅明显弱于市场预期,铜价未能刷新第一阶段高点。

当时的上涨发生在市场对美联储QE3预期的增强,中国发改委基建项目的密集审批,以及德拉吉提出欧洲中央无限量冲销式债卷购买计划。

随着预期的兑现,铜价经过一个月的震荡后逐渐回到了6-8月震荡区间中轴的7500美元/吨。

第四阶段:2012年11月-12月,这一阶段的全球宏观环境有所好转,特别是中国制造业有温和复苏的迹象,全球的铜价上涨具备了良好的宏观环境。

12月12日,美联储召开议息会议,将吧买债刺激经济的计划延长至2013年,每月斥资850亿买进抵押支持债卷和美国公债,并且将利率维持在近零水准直到失业率至少降至 6.5%。

2012年铜市场分析及2013年展望北京安泰科信息开发有限公司何笑辉内容提要:●价格窄幅震荡●全球精铜供应小幅过剩,中国精铜供应过剩明显●市场关注重点在宏观经济面●中国精铜进口量大增,保税仓库库存量较大●预计2013年铜价呈高位宽幅震荡格局,波动幅度大于今年,均价有望较今年略高一、2012年价格走势回顾2012年年初铜价走高,尽管期间也一度因标准普尔下调欧元区国家评等引发投资者避险意愿,且在龙年春节假期前遭遇了结获利,但假期行情依然推动价格上涨,并于2月9日创出年内高点8765美元/吨。

之后缺乏进一步上涨的动力,限于8200-8700美元/吨区间波动。

4月份铜价开始逐步回落;5月几乎为单边下行格局,连续跌破几道支撑;6月以弱势震荡为主,6月22日铜价创下7220美元/吨的年内新低。

6月末,因对欧盟峰会的预期,以及欧盟峰会达成了最新的欧元区纾困协议,提振了大宗商品和金融市场上涨。

7月和8月,铜价在7300-7800美元/吨区间以震荡盘整为主,对欧债危机和中国需求的忧虑抑制了铜价上涨;8月中下旬后,铜价企稳反弹,在中、美、欧等政府推出宽松政策的预期,以及美元下跌等多重因素共同扶持下,价格反弹。

进入9月后,各国政策放宽盖过了疲弱数据的影响,形成涨势,铜价达到5月初以来最高,一度突破8400美元/吨,9月中下旬由于美国、欧洲和中国制造业数据不及预期,限制了期铜的大涨之势,铜价出现震荡盘整。

10月中,因投资者对欧洲金融系统及全球经济成长的担忧基本抵消了世界主要经济体实施货币宽松政策的利好;同时,中国需求低迷也令铜价承压,铜价一度出现大跌。

11月,因中国经济触底迹象令价格企稳,并于12月初反弹,不过,围绕美国“财政悬崖”和欧元区债务的担忧还是限制着铜价,加之临近年底,投资者热情不高,铜价再度回落。

纵观2012年,铜价呈现的是没有明确方向的窄幅震荡格局,全年整体为区间震荡收敛走势,主要波动区间不足1500美元。

铜价走势战略分析月报(2012年3月)一、2012年3月铜价走势回顾2012年3月铜价整体在58800元—60425元的较小幅度之间波动。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧洲)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

2、美国非农数据2012年美国非农数据(2月)增长就业人数(万人)失业率月度预测 结果 预测 结果2012-3月 17.508.20%2012-2月 21.00 22.70 8.20%8.30%2012-1月 15.00 24.30 8.50%8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

3、库存数据上海期货 LME 合计 价格 周别本周库存 库存增减本周库存库存增减 本周库存 库存增减 价格 2012-01-04/2012-01-06 105258 12039 368125 (2775)473383 9264 55900 2012-01-09/2012-01-13 120452 15194 356825 (11300)477277 3894 57050 2012-01-16/2012-01-20 131645 11193 348750 (8075)480395 3118 59900 2012-01-30/2012-02-03 179891 48246 326100 (22650)505991 25596 58950 2012-02-06/2012-02-10 198202 18311 312750 (13350)510952 4961 60600 2012-02-13/2012-02-17 217142 18940 306375 (6375)523517 12565 59325 2012-02-20/2012-02-24 216086 (1056)303500 (2875)519586 (3931)59450 2012-02-27/2012-03-02 221487 5401 289000 (14500)510487 (9099)60400 2012-03-05/2012-03-09 224781 3294 276025 (12975)500806 (9681)59300 2012-03-12/2012-03-16 227276 2495 263825 (12200)491101 (9705)60175 2012-03-19/2012-03-23 223632 (3644)255175 (8650)478807 (12294)59150 2012-03-26/2012-03-30 218814 (4818)256275 1100 475089 (3718)59300125595 (114625)10970 截止3月底上海期货的铜库存增加了12.56万吨,而LME铜库存下降了11.46万吨,全球总体上涨了1.10万吨。

2013年每日铜价统计品名最低价最高价均价跌涨日期1#铜574005765057525425.001月4日1#铜57470576505756035.001月7日1#铜57480576805758020.001月8日1#铜574805760057540-40.00 1月9日1#铜576005774057670130.001月10日1#铜579005804057970300.001月11日1#铜0-57970.00 1月14日1#铜5755057550.001月15日1#铜575505745057500-50.00 1月16日1#铜57300-200.00 1月17日1#铜575805772057650350.001月18日1#铜57640577805771060.001月21日1#铜0-57710.00 1月20日1#铜0.001月21日1#铜57820580805795057950.001月22日1#铜57900580505797525.001月23日1#铜578505798057915-60.00 1月24日1#铜580205822058120205.001月25日1#铜578505802057935-185.00 1月28日1#铜5785058020579350.001月29日1#铜583305852058425490.001月30日1#铜58600175.001月31日1#铜58520587005861010.002月1日1#铜59085475.002月4日1#铜588005895058875-210.00 2月5日1#铜589005910059000125.002月6日1#铜0-59000.00 2月7日1#铜5896058960.002月8日1#铜584305875058590-370.00 2月18日1#铜58400-190.00 2月19日1#铜580505823058140-260.00 2月20日1#铜570805730057190-950.00 2月21日1#铜57120573205722030.002月22日1#铜568505707056960-260.00 2月25日1#铜56870570705697010.002月26日1#铜570205720057110140.002月27日1#铜57050572505715040.002月28日1#铜563005675056525-625.00 3月1日1#铜560305635056190-335.00 3月4日1#铜563805650056440250.003月5日1#铜565805674056660220.003月6日1#铜56280-380.00 3月7日1#铜565005668056590310.003月8日1#铜56600567505667585.003月11日1#铜5660056750566750.003月12日1#铜567505705056900225.003月13日1#铜565005662056560-340.00 3月14日1#铜567505705056900340.003月15日1#铜554805570055590-1310.00 3月18日1#铜554805560055540-50.00 3月19日1#铜553505570055525-15.00 3月20日1#铜560005650056250725.003月21日1#铜558205602055920-330.00 3月22日1#铜560805628056180260.003月25日1#铜557305600055865-315.00 3月26日1#铜557505588055815-50.00 3月27日1#铜556305585055740-75.00 3月28日1#铜552505538055315-425.00 3月29日1#铜543805457054475-840.00 4月1日1#铜544805475054615140.004月2日1#铜546805498054830215.004月3日1#铜546005482054710-120.00 4月8日1#铜551005535055225515.004月9日1#铜555205570055610385.004月10日1#铜553005550055400-210.00 4月11日1#铜5533055470554000.004月12日1#铜538005450054150-1250.00 4月15日1#铜527505325053000-1150.00 4月16日1#铜531505345053300300.004月17日1#铜506305085050740-2560.00 4月18日1#铜505005130050900160.004月19日1#铜505005078050640-260.00 4月22日1#铜499505035050150-490.00 4月23日1#铜50400250.004月24日1#铜5140052000517001300.004月25日1#铜523005280052550850.004月26日1#铜505005080050650-1900.00 4月29日1#铜506500.005月2日1#铜508005170051250600.005月3日1#铜5302053240531301880.005月6日1#铜532505368053465335.005月7日1#铜532005345053325-140.00 5月8日1#铜535005368053590265.005月9日1#铜53500537705363545.005月10日1#铜538205398053900265.005月13日1#铜53570542705392020.005月14日1#铜53280-640.00 5月15日1#铜526005310052850-430.00 5月16日1#铜531805348053330480.005月17日1#铜53640310.005月20日54160520.005月21日1#铜540005428054140-20.00 5月22日1#铜534005380053600-540.00 5月23日1#铜536005400053800200.005月24日1#铜53550-250.00 5月27日1#铜530505365053350-200.00 5月28日1#铜535005385053675325.005月29日1#铜53050-625.00 5月30日1#铜535005375053625575.005月31日1#铜53550538305369065.006月3日1#铜5374050.006月4日1#铜538005406053930190.006月5日1#铜53890-40.00 6月6日1#铜534005370053550-340.00 6月7日1#铜524505270052575-975.00 6月13日1#铜52400-175.00 6月14日1#铜5243030.006月17日1#铜518005230052050-380.00 6月18日1#铜51500-550.00 6月19日1#铜506505095050800-700.00 6月20日1#铜496005030049950-850.00 6月21日1#铜4865049600-350.00 6月24日1#铜486504905048850-750.00 6月25日1#铜488204950049160310.006月26日1#铜49000494004920040.006月27日1#铜487704917048970-230.00 6月28日1#铜492804952049400430.007月1日1#铜5043050670505501150.007月2日1#铜505505080050675125.007月3日1#铜50650508505075075.007月4日1#铜500505035050200-550.00 7月5日1#铜494404984049640-560.00 7月8日1#铜49880240.007月9日1#铜491204955049335-545.00 7月10日1#铜507201385.007月11日1#铜50925205.007月12日1#铜503505065050500-425.00 7月15日1#铜504205078050600100.007月16日1#铜507505122050985385.007月17日1#铜50265-720.00 7月18日1#铜50750485.007月19日1#铜50950200.007月22日1#铜51315365.007月23日1#铜51050-265.00 7月24日1#铜5110050.007月25日1#铜51040-60.00 7月26日1#铜49975-1065.00 7月29日50100125.007月30日1#铜49900-200.00 7月31日1#铜50790890.008月1日1#铜50925135.008月2日1#铜5096540.008月5日1#铜50900-65.00 8月6日1#铜50840-60.00 8月7日1#铜51725885.008月8日1#铜51950225.008月9日1#铜52315365.008月12日1#铜53300985.008月16日1#铜53725425.008月26日1#铜53400-325.00 8月27日53340-60.00 8月28日1#铜52790-550.00 8月29日1#铜52450-340.00 8月30日1#铜52860410.009月2日1#铜528600.009月3日1#铜52680-180.00 9月4日1#铜52190-490.00 9月5日1#铜52320130.009月6日1#铜52750430.009月9日1#铜52450-300.00 9月10日1#铜5252575.009月11日1#铜52190-335.00 9月12日1#铜51775-415.00 9月13日1#铜52030255.009月16日1#铜51910-120.00 9月17日1#铜5195040.009月18日1#铜52425475.009月23日1#铜52560135.009月24日1#铜52185-375.00 9月25日1#铜520605224052150-35.00 9月26日1#铜525005285052675525.009月27日1#铜526750.009月29日1#铜5255052800526750.009月30日1#铜0-52675.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.0000.001#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.0000.001#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.0000.001#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.000 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 52353.75。

2012铜价走势分析2011年以来,铜价(53420,480.00,0.91%)在2月份上冲到本轮上涨周期高位后,一路震荡下行。

经过一轮价格的暴涨暴跌,处于产业中游的铜加工产业仍存结构性矛盾。

因为消费持续低迷,欧债影响下铜价难以大幅上涨,冶炼商及贸易商的隐性库存或将被迫去库存化。

笔者认为2012年的铜价走势仍将由宏观面主导。

2012年铜市的宏观大背景是全球经济走弱,重要国家进入选战阶段,铜精矿供给有所改善。

行情走势可能分为两大阶段。

第一阶段,欧债问题激化。

今年前4个月是欧债集中到期的一个阶段。

欧洲长短期救助措施都难以摆脱众口难调的结局,这势必使得市场悲观情绪难退。

特别是,在这个过程中极可能伴随着法国等AAA国家评级的丧失,部分国家国债收益率飙升以及美元指数的走高。

在这一阶段,铜或有明显的空头行情。

黄金作为前期抗击通胀的重要品种也势必在全球经济走弱的大环境下走低。

第二阶段,则是后欧债时代。

欧债问题的激化势必促使问题以某种方式解决,比较悲观的是欧元区的解体,比较乐观的是财政联盟制度化,欧洲央行担当最后贷款人角色。

此时欧洲各国将会把精力放在发展经济、降低失业上。

而中国及美国的政策动向以及在此影响下的经济走向造成对铜需求的变动将成为影响铜价的主要因素。

铜精矿供应将获改善2011年下半年罢工、天气等不利因素导致铜精矿供应受到影响,预计全年产量增速不超过2%。

但我们认为2012年的铜精矿供应相较今年将得到较明显的改观,加上新投产项目的投入,产量增速料在5%左右。

一方面,受到罢工影响的铜精矿供应在2012年将得到恢复;另一方面,由于今年全球经济增速低于预期,欧洲经济有恶化趋势,铜价也持续走低,这也使得矿工罢工的动力降低。

当然,铜精矿品位的持续下滑一直是影响精矿供应的主要因素。

根据英国商品研究机构(CRU)的统计,未来五年新增产能将能有效弥补铜精矿品位下降的供应缺口。

CRU称,未来五年,随着新项目集中投产,铜精矿总体供应偏紧的状态将得到改观。

2012年11月铜行情分析及12月预测一、2012年1-11月铜价走势回顾2012年11月铜价铜均价为56019元/T,整体逐渐回落55330-56730的区间窄幅波动。

11月趋势评述:虽然因美国QE3和欧盟的宽松政策,全部大宗物资包括铜走了一波上涨行情,但宏观面上没有新的支撑,受美国财政悬崖的影响,快速回落到55330-56730的区间窄幅波动,等新的信息寻找方向。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧元区)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

11月美国和中国的PMI继续在50以上,值得一提的是汇丰中国的PMI也到了50.42、美国非农数据2012年美国非农数据(11月)增长就业人数(万人)失业率 月度预测 结果 预测 结果 2012-11月 9.00 7.90%2012-10月 12.50 17.10 7.90% 7.90% 2012-9月 11.50 11.40 8.20% 7.80% 2012-8月 12.50 9.60 8.30% 8.10% 2012-7月 10.00 16.30 8.20% 8.30% 2012-6月 9.00 8.00 8.20% 8.20% 2012-5月 15.00 6.90 8.10% 8.20% 2012-4月 16.50 11.50 8.20% 8.10% 2012-3月 20.30 12.00 8.30% 8.20% 2012-2月 21.00 22.70 8.20% 8.30% 2012-1月 15.00 24.30 8.50% 8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

3、库存数据上海期货 LME 合计 价格 日期本周库存 库存增减本周库存库存增减 本周库存库存增减 价格 2011-12-30 93219 370900464119 55250 2012-1-6 105258 12039 368125 (2775)473383 9264 55900 2012-1-13 120452 15194 356825 (11300)477277 3894 57050 2012-1-20 131645 11193 348750 (8075)480395 3118 59900 2012-2-3 179891 48246 326100 (22650)505991 25596 58950 2012-2-10 198202 18311 312750 (13350)510952 4961 60600 2012-2-17 217142 18940 306375 (6375)523517 12565 59325 2012-2-24 216086 (1056)303500 (2875)519586 (3931)59450 2012-3-2 221487 5401 289000 (14500)510487 (9099)60400 2012-3-9 224781 3294 276025 (12975)500806 (9681)59300 2012-3-16 227276 2495 263825 (12200)491101 (9705)60175 2012-3-23 223632 (3644)255175 (8650)478807 (12294)59150 2012-3-30 218814 (4818)256275 1100 475089 (3718)59300 2012-4-6 222092 3278 264775 8500 486867 11778 59380 2012-4-13 221827 (265)264400 (375)486227 (640)58030 2012-4-20 211170 (10657)261150 (3250)472320 (13907)57525 2012-4-27 204762 (6408)251825 (9325)456587 (15733)58225 2012-5-4 196627 (8135)230625 (21200)427252 (29335)58225 2012-5-11 187449 (9178)221275 (9350)408724 (18528)57825 2012-5-18 173814 (13635)221175 (100)394989 (13735)56030 2012-5-25 157489 (16325)223500 2325 380989 (14000)55950 2012-6-1 147044 (10445)230875 7375 377919 (3070)55470 2012-6-8 132421 (14623)229675 (1200)362096 (15823)54400 2012-6-15 130143 (2278)249450 19775 379593 17497 55400 2012-6-21 137084 6941 252150 2700 389234 9641 55400 2012-6-29 139442 2358 257150 5000 396592 7358 54800 2012-7-6 155237 15795 254450 (2700)409687 13095 56060 2012-7-13 160928 5691 251675 (2775)412603 2916 55700 2012-7-20 160973 45 253225 1550 414198 1595 56285 2012-7-27 156510 (4463)250300 (2925)406810 (7388)54880 2012-8-3 164111 7601 244725 (5575)408836 2026 54495 2012-8-10 158052 (6059)241250 (3475)399302 (9534)55520 2012-8-17 156151 (1901)234550 (6700)390701 (8601)55420 2012-8-24 158935 2784 235550 1000 394485 3784 56280 2012-8-31 158065 (870)229900 (5650)387965 (6520)56010 2012-9-7 151073 (6992)215950 (13950)367023 (20942)56790 2012-9-14 156401 5328 217175 1225 373576 6553 599852012-9-21 166829 10428 219475 2300 386304 12728 59940 2012-9-28 162547 (4282)219400 (75)381947 (4357)59230 2012-10-12 181514 18967 215900 (3500)397414 15467 59210 2012-10-19 196710 15196 220900 5000 417610 20196 58920 2012-10-26 192761 (3949)219800 (1100)412561 (5049)57060 2012-11-2 197937 5176 242975 23175 440912 28351 56730 2012-11-9 204995 7058 246275 3300 451270 10358 56060 2012-11-16 203544 (1451)255175 8900 458719 7449 55860 2012-11-23 205933 2389 249825 (5350)455758 (2961)55660 2012-11-30 197088 (8845)248150 (1675)445238 (10520)56445103869 (122750)(18881)三、 数据分析及基本面利好:1)2012年11月7日美国大选结束,奥巴马成功连任,这意味奥巴马会保持以前政策连续性—宽货币,但美国“财政悬崖”的化解前景,也将走回到此前的老路上。