2012年铜价走势回顾

- 格式:doc

- 大小:308.50 KB

- 文档页数:10

2011年铜行情回顾暨2012年铜价走势分析2011年铜市的主题始终围绕中国紧缩、经济下滑、主权债务危机三重奏进行,为此我们把铜价分为如下几个阶段:1、2010年末-2011年2月初:流动性余威下铜价冲顶阶段。

在美国量化宽松推动全球流动性泛滥的背景下,尽管中国开始通过货币政策紧缩流动性,但难阻全球流动性余威,铜价加速赶顶,伦铜最高突破10000美元,沪铜最高突破77000元;2、2011年2月-2011年5月:中国连续紧缩,欧债危机深化,铜价见顶回落。

中国从2010年10月开始连续4次加息并且每隔一个月上调一次存款准备金率,流动性拐点终于出现;与此同时欧债危机深化,欧洲危机国家主权评级被连续下调,国债收益率连续上升。

在宏观系统性风险的打压下,中国在传统的消费旺季“旺季不旺”,铜价开始年内第一轮下跌,伦铜下跌至8500美元,沪铜下跌至65000元一线;3、2011年6月-2011年7月:中国紧缩放缓,美国QE3预期,铜价反弹。

由于全球经济出现下滑迹象,中国货币政策紧缩力度放缓,国内政策出现真空期,同时美联储主席的发言引发了市场对QE3的预期,铜价获得反弹机会,伦铜最高逼近一万美元的,但国内跟涨力度疲弱,仅反弹至73000一线;4、2011年8月-10月中旬:多重利空打压下铜价崩盘。

全球经济出现衰退迹象,主要经济体PMI均逼近荣枯分水岭;欧洲主权债务危机进一步扩散至意大利等核心国家,美国也受债务比例高企影响失去了维持一百年的AAA级评级;与此同时美联储却未推出进一步的量化宽松政策,而是实行“扭转操作”,美元突破4个月的盘整区间反转。

在多重利空打压下铜价崩盘,其中9月份伦铜暴跌24%,为2008年10月以来最深跌幅,伦铜和沪铜分别下跌至6600美元、50000元一线方才止跌;5、2011年10月下旬至今:铜价企稳,宽幅震荡。

由于欧债危机恶化,全球经济再度陷于衰退边缘,欧洲国家领导人终于开始实质性讨论欧债危机的解决方案,并在10月26日的欧盟领导人峰会上达成一揽子协议。

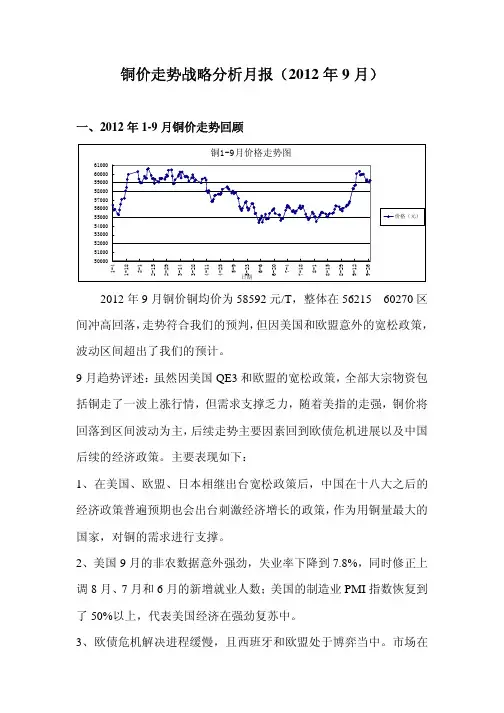

铜价走势战略分析月报(2012年9月)一、2012年1-9月铜价走势回顾2012年9月铜价铜均价为58592元/T,整体在56215—60270区间冲高回落,走势符合我们的预判,但因美国和欧盟意外的宽松政策,波动区间超出了我们的预计。

9月趋势评述:虽然因美国QE3和欧盟的宽松政策,全部大宗物资包括铜走了一波上涨行情,但需求支撑乏力,随着美指的走强,铜价将回落到区间波动为主,后续走势主要因素回到欧债危机进展以及中国后续的经济政策。

主要表现如下:1、在美国、欧盟、日本相继出台宽松政策后,中国在十八大之后的经济政策普遍预期也会出台刺激经济增长的政策,作为用铜量最大的国家,对铜的需求进行支撑。

2、美国9月的非农数据意外强劲,失业率下降到7.8%,同时修正上调8月、7月和6月的新增就业人数;美国的制造业PMI指数恢复到了50%以上,代表美国经济在强劲复苏中。

3、欧债危机解决进程缓慢,且西班牙和欧盟处于博弈当中。

市场在等待欧债危机解决或深度恶化的那一刻,也处于观望中。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧元欧)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

三大经济体PMI数据都有回升,美国恢复到50%的枯荣线以上2、美国非农数据2012年美国非农数据(9月)增长就业人数(万人)失业率月度预测 结果 预测 结果2012-9月 11.50 11.40 8.20%7.80%2012-8月 12.50 9.60 8.30%8.10%2012-7月 10.00 16.30 8.20%8.30%2012-6月 9.00 8.00 8.20%8.20%2012-5月 15.00 6.90 8.10%8.20%2012-4月 16.50 11.50 8.20%8.10%2012-3月 20.30 12.00 8.30%8.20%2012-2月 21.00 22.70 8.20%8.30%2012-1月 15.00 24.30 8.50%8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

2011年铜市场回顾及2012年展望 迈科期货研发中心任纲黄健云1. 2011年回顾2011年的铜市场基本以8~9月为分界线,上半年形势一片大好,多数铜产业链中的企业开工率增加,终端消费产品产量高速增长,铜价也维持高位震荡,产业景气度较高。

但自6月之后的中国紧缩政策以及以美国信用降级为开端的发达国家债务问题使形势急转,商品市场价格出现大幅的震荡下跌。

出口放慢,企业资金短缺,部分产品价格跌至成本之下,而矿产价格跌幅小于成品,压缩企业盈利空间;终端产品补库过程完成、刺激政策退出都造成终端消费品销售困难,产成品库存上升,企业开工率及营销利润明显下滑,中小企业经营陷入困境。

整体来看,铜价在2011年呈现出冲高回落、震荡下跌的格局,波动频率及程度都明显加大,绝大多数时间表现出震荡的特征。

相对其他有色金属,铜价依然远离成本,这主要得益于整体的供应面依然偏紧,以及全球的供应相对短缺。

供需层面,需求放缓比较明显,主要受到出口以及国内政策效果减退的影响;供应面则由上半年主要消耗废铜、电铜进口下滑转变为下半年主要消耗电铜、电铜进口大幅回升的局面。

虽然在2011年最后几个月消费减弱,但全年中国铜材产量依旧高速增长,预计增幅超过15%。

从数据结构图上可以发现比较明显的降库存动作(图2,实际企业库存下降更明显)。

同时,也可以从消费商偏低的库存得以印证。

到2011年底,铜价表现出上下两难的境地,上涨受到欧债问题的打压以及消费下降的影响,下跌则受到供应问题的支撑。

图1 2011年铜价走势 图2 全球交易所库存2. 全球宏观经济变化继续主导市场影响2011年金融市场的最大因素就是各国的主权债务问题,主要包括美国、欧元区的集中爆发,由于欧元及欧元区的特殊机制,导致欧元区的问题最为严重和受到市场关注,也对金融市场影响最大。

对于美国以及中国等非欧元区国家,由于主权相对集中,政府债务问题相对比较好解决,如果债务问题实在严重,那么可以通过本币贬值来化解。

铜价波动的影响因素及未来走势作者:徐力来源:《中国市场》2012年第37期摘要:在2011年铜价走势回顾的基础上,对铜价波动的国际及国内因素进行了分析,认为世界经济增速放慢,铜需求的中国因素“褪色”。

2012年铜价的大体趋势是先抑后扬。

关键词:铜价;流动性;中国经济紧缩政策;融资铜;金属属性中图分类号:F416.32一、2011年铜价走势回顾2011 年铜价紧紧围绕中国经济政策紧缩、欧债危机等宏观经济事件上下波动,我们将铜价走势分成以下四个主要阶段。

第一阶段:2011年年初至2月中旬:流动性宽松背景下铜价虚高。

美国两轮量化宽松政策导致全球流动性泛滥,在货币充裕的条件下,铜价一路上扬,LME三个月期铜价格突破10000 美元/t,沪铜也站上76000元/t的高位。

第二阶段:2011年2月中旬至8月:“中国因素”褪色、欧洲主权债务危机爆发、美国QE3 推出的预期等影响因素交织,铜价呈现圆弧底型走势。

从2011年初至6月下旬,中国连续6次上调存款准备金率,两次上调存贷款基准利率,中国的紧缩政策成为铜价下滑的主要“推手”,加之市场对欧债危机的爆发持续担忧,铜价下降至这一阶段的最低点,LME铜价下跌到8900美元/t一线,沪铜下跌到67000元/t。

其后不到两个月的时间里,美国QE3预期成为市场能够抓住的“最后的稻草”,市场一度反弹,LME铜价上升到9840 美元/t,沪铜回升至73000 元/t。

第三阶段:2011年8月至10月中旬:利空齐袭,铜价“断崖”式下跌。

欧洲主权债务危机逐步向核心国家扩散,美国遭遇评级机构下调AAA级评级,美国推出QE3的市场预期破灭,市场遭遇重创,引发了铜价两波“断崖”式下跌。

LME 铜价下跌到年内低点6735美元,沪铜在同一时点下跌到年内低点51170元/t。

第四阶段:2011年10月中旬至年末:铜价在各种消息面的影响下企稳震荡。

欧债危机的再度爆发引发欧洲国家出台各种措施解决主权债务问题,中国下调存款准备金率,政策出现微调,美国经济数据出现好转,以上因素使得铜价企稳,宽幅震荡。

2011年铜市场分析及2012年展望北京安泰科信息开发有限公司何笑辉内容提要:●铜价创出新高,但受欧债危机打压三季度大跌●全球精铜供应小幅短缺,中国精铜供应过剩量继续缩减●库存回落、罢工消息频传,对铜价有利,但市场关注重点在宏观经济面●中国精铜进口量上半年大幅减少,下半年猛增●全球经济对铜市影响力极大●预计2012年铜价宽幅震荡为主,对经济面依然敏感一、2011年价格走势回顾2011年2月中旬以前,在对现货铜ETF产品的炒作,以及对全球经济较好预期的背景下,铜价延续2010年的上涨趋势。

LME铜价2月中旬一度涨至1万美元/吨以上,2月15日创下历史新高10190美元/吨。

春节过后,中国的铜消费弱于市场预期且进口铜大幅减少,铜价停止了上涨步伐。

但同期美元持续走软,以及铜市场依旧处于供应紧张状态,促使铜价在8月以前维持在8700美元/吨以上,国内铜价维持在65000元/吨以上。

8月份以后,随着标普下调美国主权信用评级、欧债危机重新抬头、中国经济前景不再乐观等诸多因素重燃市场的悲观情绪,商品市场普遍出现较大跌幅。

铜价在8月上旬和9月下旬出现两波较大跌幅,10月3日创下年内低点6635美元。

国内铜价也跌至51000元/吨附近。

10月份以后,铜价从年度低点反弹,但整体看是在时好时坏的消息中震荡起伏,有关欧债危机和希腊等国的任何消息,几乎都成为影响市场走势的主线。

从年度收盘价看,2011年年末收盘价较上年跌21.6%,这也是2008年金融危机以来首次年末收盘价低于上年年末(2010年涨30%左右,2009年升140%左右),欧债危机和中国经济增长放缓是影响2011年金属市场的关键因素。

不过,由于上半年铜价运行区间高于去年绝大多数时间,甚至创下历史新高,因此,年度均价依然为同比上涨局面。

2011年,LME当月期铜和三个月期铜平均价分别为8820美元/吨和8834美元/吨,同比分别上涨17.07%和17.01%。

铜价影响因素宏观经济形势铜是重要的工业原材料,其需求量与经济形势密切相关。

铜消费的拓展和替代2003年以来,中国房地产、电力的发展极大地促进了铜消费的增长,从而成为支撑铜价的因素之一。

在汽车行业,制造商正在倡导用铝代替铜以降低车重从而减少该行业的用铜量。

此外,随着科技的日新月异,铜的应用范围在不断拓宽,铜在医学、生物、超导及环保等领域已开始发挥作用。

IBM公司已采用铜代替硅芯片中的铝,这标志着铜在半导体技术应用方面的最新突破。

这些变化将不同程度地影响铜的消费。

铜的生产成本生产成本是衡量商品价格水平的基础。

铜的生产成本包括冶炼成本和精练成本。

不同矿山测算铜生产成本有所不同,最普遍的经济学分析是采用“现金流量保本成本”,该成本随副产品价值的提高而降低。

20世纪90年代后生产成本呈下降趋势。

目前西方国家火法炼铜平均综合现金成本约为70-75美分/磅,湿法炼铜平均成本约45美分/磅。

湿法炼铜的产量目前约占总产量的20%。

国内生产成本计算与国际上有所不同。

沪铜1205(CU1205)(2月3到5月15的周线)2月20日到5月15日的日线2012年02月01日昨晚伦铜继续回落调整,美国经济数据疲软以及欧元走软打压了人气,投资者继续对之前涨幅进行获利平仓,期铜最终收报于8341美元/吨,跌81美元。

今日亚洲电子盘,铜价继续下跌整理,一度下探至8280美元,中国制造业数据虽然良好,但未能提升市场的乐观情绪。

国内方面,1月中国制造业采购经理指数(PMI)为50.5%,比上月回升0.2%,好于市场预期。

汇丰(HSBC)中国1月制造业采购经理人指数(PMI)终值微幅回升至48.8,与初值持平,但仍位于荣枯分水岭50的下方,且产出和新业务量连续第三个月下降,显示中国制造业运行的放缓态势仍未有明显改善。

1月份中国官方PMI与汇丰PMI的公布结果一荣一枯,令市场有所失望。

此外希腊债局依然处于胶着也加剧了市场谨慎情绪。

投资者看空情绪加有所浓。

2012年全球大宗商品价格将继续上涨中国经济网北京1月17日讯今天上午,由中国科学院预测科学研究中心和中国经济网联合举办的“2012年中国经济预测发布与高端论坛”在中国科学院数学与系统科学研究院思源楼一层报告厅正式举行。

会上,中国科学院预测科学研究中心、国际市场部副主任、国家杰出青年基金获得者余乐安教授表示,2012年全球大宗商品价格依然将上涨,但增幅将比2011年明显下降。

据悉,余乐安教授是在对2012年全球大宗商品价格进行预测与分析时做出上述表示的。

余乐安表示,根据研究中心预测,CRB商品期货价格指数将基本在550-710点之间波动,同比上涨4.3%,远低于2011年近25%的同比增幅。

从能源商品来看,以石油价格为例,能源期货价格2012年急速上涨,主要原因是中东紧张的地缘政治,特别是伊朗核问题的情况。

其次,全球流动性相对趋于宽松,但欧债危机又对经济有较大下行压力,并抑制价格上涨。

因此预计WTI原油期货价格在2012年将在80美元-130美元/桶,均价为105美元。

而贵金属方面则以黄金为代表。

由于全球流动性比较充裕,再加上全球金融市场的风险可能加剧,因此对2012年贵金属期货市场的价格预测将会继续维持高位,2012年黄金价格波动区间在每盎司1600-2100美元之间。

均价为每盎司1880美元,同比上涨20%。

有色金属期货方面,2012年其价格将会小幅上涨。

以伦敦商品交易所3月铜期货为例,3月铜期货将在7000-11000美元/吨之间波动,均价为每吨9000美元,同比上涨约3%。

2012年中国经济增速可能在第二季度、第三季度步入上行,将在一定程度上支持铜价。

农产品期货方面,在不发生大面积干旱等极端天气的情况下,农产品期货价格将从高位回落,主要原因是2011年农产品高价位刺激了种植面积的增加,使得全球农产品的产量大幅增加,供需紧张局面得到大幅缓解,使得2012年全球大宗农产品价格面临着较大的下调压力。

2012年铜市场分析及2013年展望北京安泰科信息开发有限公司何笑辉内容提要:●价格窄幅震荡●全球精铜供应小幅过剩,中国精铜供应过剩明显●市场关注重点在宏观经济面●中国精铜进口量大增,保税仓库库存量较大●预计2013年铜价呈高位宽幅震荡格局,波动幅度大于今年,均价有望较今年略高一、2012年价格走势回顾2012年年初铜价走高,尽管期间也一度因标准普尔下调欧元区国家评等引发投资者避险意愿,且在龙年春节假期前遭遇了结获利,但假期行情依然推动价格上涨,并于2月9日创出年内高点8765美元/吨。

之后缺乏进一步上涨的动力,限于8200-8700美元/吨区间波动。

4月份铜价开始逐步回落;5月几乎为单边下行格局,连续跌破几道支撑;6月以弱势震荡为主,6月22日铜价创下7220美元/吨的年内新低。

6月末,因对欧盟峰会的预期,以及欧盟峰会达成了最新的欧元区纾困协议,提振了大宗商品和金融市场上涨。

7月和8月,铜价在7300-7800美元/吨区间以震荡盘整为主,对欧债危机和中国需求的忧虑抑制了铜价上涨;8月中下旬后,铜价企稳反弹,在中、美、欧等政府推出宽松政策的预期,以及美元下跌等多重因素共同扶持下,价格反弹。

进入9月后,各国政策放宽盖过了疲弱数据的影响,形成涨势,铜价达到5月初以来最高,一度突破8400美元/吨,9月中下旬由于美国、欧洲和中国制造业数据不及预期,限制了期铜的大涨之势,铜价出现震荡盘整。

10月中,因投资者对欧洲金融系统及全球经济成长的担忧基本抵消了世界主要经济体实施货币宽松政策的利好;同时,中国需求低迷也令铜价承压,铜价一度出现大跌。

11月,因中国经济触底迹象令价格企稳,并于12月初反弹,不过,围绕美国“财政悬崖”和欧元区债务的担忧还是限制着铜价,加之临近年底,投资者热情不高,铜价再度回落。

纵观2012年,铜价呈现的是没有明确方向的窄幅震荡格局,全年整体为区间震荡收敛走势,主要波动区间不足1500美元。

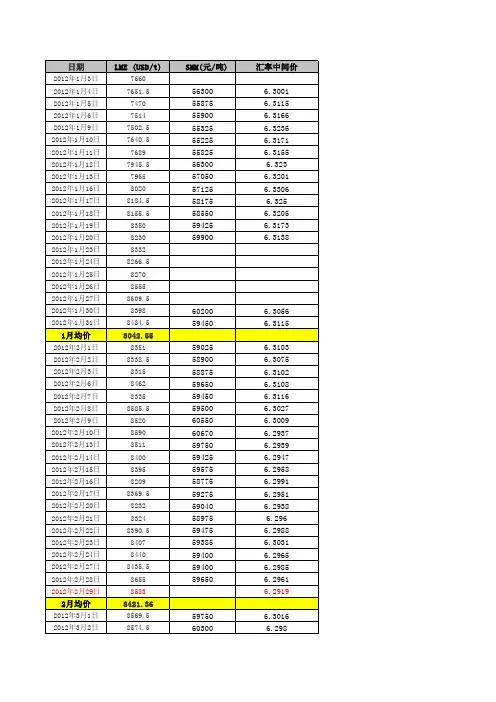

铜价走势战略分析月报(2012年3月)一、2012年3月铜价走势回顾2012年3月铜价整体在58800元—60425元的较小幅度之间波动。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧洲)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

2、美国非农数据2012年美国非农数据(2月)增长就业人数(万人)失业率月度预测 结果 预测 结果2012-3月 17.508.20%2012-2月 21.00 22.70 8.20%8.30%2012-1月 15.00 24.30 8.50%8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

3、库存数据上海期货 LME 合计 价格 周别本周库存 库存增减本周库存库存增减 本周库存 库存增减 价格 2012-01-04/2012-01-06 105258 12039 368125 (2775)473383 9264 55900 2012-01-09/2012-01-13 120452 15194 356825 (11300)477277 3894 57050 2012-01-16/2012-01-20 131645 11193 348750 (8075)480395 3118 59900 2012-01-30/2012-02-03 179891 48246 326100 (22650)505991 25596 58950 2012-02-06/2012-02-10 198202 18311 312750 (13350)510952 4961 60600 2012-02-13/2012-02-17 217142 18940 306375 (6375)523517 12565 59325 2012-02-20/2012-02-24 216086 (1056)303500 (2875)519586 (3931)59450 2012-02-27/2012-03-02 221487 5401 289000 (14500)510487 (9099)60400 2012-03-05/2012-03-09 224781 3294 276025 (12975)500806 (9681)59300 2012-03-12/2012-03-16 227276 2495 263825 (12200)491101 (9705)60175 2012-03-19/2012-03-23 223632 (3644)255175 (8650)478807 (12294)59150 2012-03-26/2012-03-30 218814 (4818)256275 1100 475089 (3718)59300125595 (114625)10970 截止3月底上海期货的铜库存增加了12.56万吨,而LME铜库存下降了11.46万吨,全球总体上涨了1.10万吨。

2012铜价走势分析2011年以来,铜价(53420,480.00,0.91%)在2月份上冲到本轮上涨周期高位后,一路震荡下行。

经过一轮价格的暴涨暴跌,处于产业中游的铜加工产业仍存结构性矛盾。

因为消费持续低迷,欧债影响下铜价难以大幅上涨,冶炼商及贸易商的隐性库存或将被迫去库存化。

笔者认为2012年的铜价走势仍将由宏观面主导。

2012年铜市的宏观大背景是全球经济走弱,重要国家进入选战阶段,铜精矿供给有所改善。

行情走势可能分为两大阶段。

第一阶段,欧债问题激化。

今年前4个月是欧债集中到期的一个阶段。

欧洲长短期救助措施都难以摆脱众口难调的结局,这势必使得市场悲观情绪难退。

特别是,在这个过程中极可能伴随着法国等AAA国家评级的丧失,部分国家国债收益率飙升以及美元指数的走高。

在这一阶段,铜或有明显的空头行情。

黄金作为前期抗击通胀的重要品种也势必在全球经济走弱的大环境下走低。

第二阶段,则是后欧债时代。

欧债问题的激化势必促使问题以某种方式解决,比较悲观的是欧元区的解体,比较乐观的是财政联盟制度化,欧洲央行担当最后贷款人角色。

此时欧洲各国将会把精力放在发展经济、降低失业上。

而中国及美国的政策动向以及在此影响下的经济走向造成对铜需求的变动将成为影响铜价的主要因素。

铜精矿供应将获改善2011年下半年罢工、天气等不利因素导致铜精矿供应受到影响,预计全年产量增速不超过2%。

但我们认为2012年的铜精矿供应相较今年将得到较明显的改观,加上新投产项目的投入,产量增速料在5%左右。

一方面,受到罢工影响的铜精矿供应在2012年将得到恢复;另一方面,由于今年全球经济增速低于预期,欧洲经济有恶化趋势,铜价也持续走低,这也使得矿工罢工的动力降低。

当然,铜精矿品位的持续下滑一直是影响精矿供应的主要因素。

根据英国商品研究机构(CRU)的统计,未来五年新增产能将能有效弥补铜精矿品位下降的供应缺口。

CRU称,未来五年,随着新项目集中投产,铜精矿总体供应偏紧的状态将得到改观。

2012年11月铜行情分析及12月预测一、2012年1-11月铜价走势回顾2012年11月铜价铜均价为56019元/T,整体逐渐回落55330-56730的区间窄幅波动。

11月趋势评述:虽然因美国QE3和欧盟的宽松政策,全部大宗物资包括铜走了一波上涨行情,但宏观面上没有新的支撑,受美国财政悬崖的影响,快速回落到55330-56730的区间窄幅波动,等新的信息寻找方向。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧元区)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

11月美国和中国的PMI继续在50以上,值得一提的是汇丰中国的PMI也到了50.42、美国非农数据2012年美国非农数据(11月)增长就业人数(万人)失业率 月度预测 结果 预测 结果 2012-11月 9.00 7.90%2012-10月 12.50 17.10 7.90% 7.90% 2012-9月 11.50 11.40 8.20% 7.80% 2012-8月 12.50 9.60 8.30% 8.10% 2012-7月 10.00 16.30 8.20% 8.30% 2012-6月 9.00 8.00 8.20% 8.20% 2012-5月 15.00 6.90 8.10% 8.20% 2012-4月 16.50 11.50 8.20% 8.10% 2012-3月 20.30 12.00 8.30% 8.20% 2012-2月 21.00 22.70 8.20% 8.30% 2012-1月 15.00 24.30 8.50% 8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

3、库存数据上海期货 LME 合计 价格 日期本周库存 库存增减本周库存库存增减 本周库存库存增减 价格 2011-12-30 93219 370900464119 55250 2012-1-6 105258 12039 368125 (2775)473383 9264 55900 2012-1-13 120452 15194 356825 (11300)477277 3894 57050 2012-1-20 131645 11193 348750 (8075)480395 3118 59900 2012-2-3 179891 48246 326100 (22650)505991 25596 58950 2012-2-10 198202 18311 312750 (13350)510952 4961 60600 2012-2-17 217142 18940 306375 (6375)523517 12565 59325 2012-2-24 216086 (1056)303500 (2875)519586 (3931)59450 2012-3-2 221487 5401 289000 (14500)510487 (9099)60400 2012-3-9 224781 3294 276025 (12975)500806 (9681)59300 2012-3-16 227276 2495 263825 (12200)491101 (9705)60175 2012-3-23 223632 (3644)255175 (8650)478807 (12294)59150 2012-3-30 218814 (4818)256275 1100 475089 (3718)59300 2012-4-6 222092 3278 264775 8500 486867 11778 59380 2012-4-13 221827 (265)264400 (375)486227 (640)58030 2012-4-20 211170 (10657)261150 (3250)472320 (13907)57525 2012-4-27 204762 (6408)251825 (9325)456587 (15733)58225 2012-5-4 196627 (8135)230625 (21200)427252 (29335)58225 2012-5-11 187449 (9178)221275 (9350)408724 (18528)57825 2012-5-18 173814 (13635)221175 (100)394989 (13735)56030 2012-5-25 157489 (16325)223500 2325 380989 (14000)55950 2012-6-1 147044 (10445)230875 7375 377919 (3070)55470 2012-6-8 132421 (14623)229675 (1200)362096 (15823)54400 2012-6-15 130143 (2278)249450 19775 379593 17497 55400 2012-6-21 137084 6941 252150 2700 389234 9641 55400 2012-6-29 139442 2358 257150 5000 396592 7358 54800 2012-7-6 155237 15795 254450 (2700)409687 13095 56060 2012-7-13 160928 5691 251675 (2775)412603 2916 55700 2012-7-20 160973 45 253225 1550 414198 1595 56285 2012-7-27 156510 (4463)250300 (2925)406810 (7388)54880 2012-8-3 164111 7601 244725 (5575)408836 2026 54495 2012-8-10 158052 (6059)241250 (3475)399302 (9534)55520 2012-8-17 156151 (1901)234550 (6700)390701 (8601)55420 2012-8-24 158935 2784 235550 1000 394485 3784 56280 2012-8-31 158065 (870)229900 (5650)387965 (6520)56010 2012-9-7 151073 (6992)215950 (13950)367023 (20942)56790 2012-9-14 156401 5328 217175 1225 373576 6553 599852012-9-21 166829 10428 219475 2300 386304 12728 59940 2012-9-28 162547 (4282)219400 (75)381947 (4357)59230 2012-10-12 181514 18967 215900 (3500)397414 15467 59210 2012-10-19 196710 15196 220900 5000 417610 20196 58920 2012-10-26 192761 (3949)219800 (1100)412561 (5049)57060 2012-11-2 197937 5176 242975 23175 440912 28351 56730 2012-11-9 204995 7058 246275 3300 451270 10358 56060 2012-11-16 203544 (1451)255175 8900 458719 7449 55860 2012-11-23 205933 2389 249825 (5350)455758 (2961)55660 2012-11-30 197088 (8845)248150 (1675)445238 (10520)56445103869 (122750)(18881)三、 数据分析及基本面利好:1)2012年11月7日美国大选结束,奥巴马成功连任,这意味奥巴马会保持以前政策连续性—宽货币,但美国“财政悬崖”的化解前景,也将走回到此前的老路上。

2012年铜价走势回顾2012年LME铜价整体处于窄幅震荡态势,其运行区间较2011年大幅收窄。

全球宏观面的不温不火令制造业整体表现疲软,消费速度的下滑使得铜价的运行区间下移,整体运行于7200-8800美元/吨的震荡区间内。

2012年的铜价走势大致可以分为以下几个阶段:第一阶段:2012年1月-3月,铜价在经历了2011年下半年的大幅下跌后,空头回补、逢低买盘的介入以及对消费旺季的积极预期使得铜价大幅上扬。

而这一时期,美国疲软的宏观经济数据令市场对美联储退出QE3的预期越发强烈。

铜价在诸多利好推动下展开了一轮涨势,2月9日,伦铜创出年内高点8764美元/吨。

但进入消费旺季后,铜市消费没有如预期般的出现强劲增长,随后铜价呈现高位震荡格局。

第二阶段:2012年4月-8月,随着欧债问题的重演以及中国在传统消费旺季低于市场预期的消费形式,铜价从3月的高位大幅回落。

这一阶段,希腊、葡萄牙、意大利、西班牙等国轮流影响金属市场,不断攀升的国债收益率令市场对欧元区阶梯的担忧剧烈升温。

但随着欧元区主要经济体积极措施的出台,这一风险在7月-18月开始下降,市场情绪逐渐平稳,构筑年内铜价低点。

第三阶段:2012年9月—10月,这一阶段的铜价在全球化宽松措施的作用下重归涨势,但涨幅明显弱于市场预期,铜价未能刷新第一阶段高点。

当时的上涨发生在市场对美联储QE3预期的增强,中国发改委基建项目的密集审批,以及德拉吉提出欧洲中央无限量冲销式债卷购买计划。

随着预期的兑现,铜价经过一个月的震荡后逐渐回到了6-8月震荡区间中轴的7500美元/吨。

第四阶段:2012年11月-12月,这一阶段的全球宏观环境有所好转,特别是中国制造业有温和复苏的迹象,全球的铜价上涨具备了良好的宏观环境。

12月12日,美联储召开议息会议,将吧买债刺激经济的计划延长至2013年,每月斥资850亿买进抵押支持债卷和美国公债,并且将利率维持在近零水准直到失业率至少降至 6.5%。

美联储的积极状态以及好转的全球宏观数据为铜价提供支撑。

全球铜价供求关系一、全球铜矿供给增速将明显加快全球铜产量在1998年为1008.5万吨,到2011年为1349.1万吨。

十三年间,全球矿产增速为2.68%,且在个别年费如2002年、2007年、2010年、2011年升至出现了负增长,极低的年增长速度为铜价的牛市奠定了基础。

这种低增长在2010年和2011年特别明显,也为在欧盟阴影下的铜价高位运行提供了供给方面的支撑。

矿石品位下降、罢工事件以及技术问题是当时困扰铜矿供给的关键因素。

但这些因素在2012年有了明显的转变。

虽然矿石品位下降成为影响铜矿供给的一个大趋势,但扩产成为2012年铜价市场上的一个关键词。

2012年初,智利Esperanza铜矿、秘鲁Antapaccay铜矿和赞比亚铜矿Escondida还得到了控股方45亿美元的投资。

虽然个子原因使得2012年上半年的全球铜矿产量增长明显低于市场预期,但在2012年第三、第四季度,全球铜矿产量还是出现了明显的增长。

据路透数据,2012年全球矿产产量料将达到1438.3万吨,环比增长6.6%,而在2013年料将达到1556万吨,增幅达到8.1%。

铜矿的扩产是提升产量的关键因素。

2012年年底,蒙古的Oyu Tolgoi与中国的电力合约签订协议,据投资周期判断,6个月后的2013年终,该矿将迎来产量增长期,6个月后的2013年中,该矿将迎来产量增长期。

同样,印尼的Grasberg、智利的Caserones、秘鲁赞的Antapaccay、赞比亚的Konkola都在2013年有明显的增长。

当然。

在实际的运行过程中,铜矿产量的增长可能不及预期。

因为,2013年的新增长产量中有40%来自非洲(刚果和赞比亚)和亚洲地区(蒙古和印尼),非洲不太稳定的政治局势以及蒙古不健全的基础设施和供给都将影响铜矿供给。

但总体来说,即使铜矿供给存在上述风险,供给增速加快仍然是一个大概率事件。

除此之外,困扰过去一段事件的铜矿罢工问题将在2013年有所缓和。

2011年是铜矿罢工比较密集的一年,经过那一年的罢工,狂翻的新劳资合同签订将有效避免这些铜矿在此几年后再度遭遇罢工事件。

因此。

2013年罢工对铜矿生产活动的影响料将有限。

二、供给、供需共同疲软掩盖下的全球缺口特征2012年的全球宏观环境较2011年更为疲软。

欧洲方面仍然受到欧债问题的困扰;美国方面,虽然美联储在2012年下半年退出了QE3和QE4,但经济整体依然非常疲软;中国方面,房地产受到严格控制导致整个制造业处于增速放缓的态势中。

但就在全球经济表现持续疲软的大背景下,全球铜市仍然处在供给短缺的状态中。

究其原因,全球铜消费更加低迷。

世界金属统计局(WBMS)在2012年年底公布的数据显示,2012年1-10月,全球铜产量增长20.2%至1683万吨。

主要是西班牙和印度的产量增加。

2012年同期,全区域铜消费量增长4.5%至1695.8万吨,供应短缺12.5万吨。

与此同时,国际铜研究组织(ICSG)在2012年年底公布的数据也指明全球铜市处在供给短缺的状态中,2012年1-9月全球精炼铜市场供应短缺59.4万吨,上期同期为短缺7.4万吨。

虽然两大机构的数据都表明全球铜市场处在供给短缺的状态中,但从中国保税区库存在2012年年底攀升至100万吨的事实中可以看出,大量的隐性库存存掩了供过于求的特征。

第三部分中国铜市场供求关系一、中国精铜产量继续增长近五年来,全球精炼铜的产能处于缓慢扩张的状态中。

据CRU数据,2012年第四季度全球精炼铜季度产能为732.6万吨,较2007年第四季度的606万吨上升12.7%,平均每一季度上升0.635%,上升速度非常缓慢。

同时,产能利用率也维持震荡走低态势,2012年第四季度的74.9%下降了5.5个百分点,数据反映了全球铜供给在过去几年的低速增长,而正是这种低增长为铜价的高位运行提供支撑。

与国际审计处低俗的产能增长率相比,国内铜冶炼新增产能则是每年都在加速增长。

2011年,中国新增铜冶炼产能71.2万吨,而在5年前的2006年,中国新增铜演练产能仅为30.5万吨,新增产能的加速增长加剧了国内供过于求的形式。

截至2012年,中国铜冶炼产能已连续十年全球第一,铜材料的加工产能超过全球的50%。

资料显示2013年国内确定会上马的铜冶炼产能为78万吨,而其它已知在建产能还有46万吨。

按此推算,2013年国内可能新上马的冶炼产能合计124万吨,预计将新增精铜产量将延续大幅增长的势头。

统计局数据显示,2012年11月,中国精冶炼铜产量达到53.19万吨,创下单月产量新高。

2012年1-11月,中国精炼铜产量为543.31万吨,较之前一年同期的502.71增长8.07%。

国内精冶铜产量为543.31万吨,较之前一年同期的502.71增长8.07%。

国内精冶铜产量的增长和国内铜冶炼产能提高有很大关系。

二、中国精炼铜和废铜进口冰火两重天2012年的精炼铜月度进口延续了近年来的规律,即2-3月份形成进口高点,而后逐渐回落。

2-4月份进口量的增长是中国市场对消费旺季看好的一个表现,也是中国市场季节性特征。

2012年3月份的精铜进口量达到34.6万吨,同比增长80%,2012年1-10月,中国进口精炼铜291.26万吨,较2011年同期208.47万吨增长40%。

2012年的中国废铜进口整体处于疲软的态势中。

海关数据显示,2012年1-11月,中国进口废铜394.58万吨,环比上一年同期的380.7万吨上升3.6%。

通常情况下,废铜的产量与经济的活跃有很大的相关性。

当实体经济活跃时,产品更新换代比较快,废铜产量增加,可供出口的数量也随之上升;相反,当实体经济疲软时,产品更新换代比较慢,废铜产量减少,可供出口的数量也随之下降。

从中国废铜进口的分项数据来看,中国从美国进口的废铜有所增加,海关数据显示2012年1-10月,中国从美国市场进口废铜为84.58万吨,较上一年度的70.82万吨上升,19.42%。

美国市场上废铜的增长侧面证明了美国的经济活动处于活跃状态。

2012年1-10月,中国从德国进口的废铜为32.57万吨,环比上一年同期的18.93万吨增长15%,从西班牙进口的废铜32.57,环比上一年同期的51.46万吨大幅下降50.9%。

废铜的进口数据反映了全球经济中欧债温体仁的阴影。

从较长周期来看,除了美国市场自2009年以来,废铜进口量有所增长外,别的地区的废铜进口量整体呈现下滑的态势。

2012年的废铜与精铜价差处于相对低位,从表面看来废铜显得比较紧张,但这种紧张更多是惜售以及货源有限导致,而非下游需求旺盛形成。

三、中国加快精炼铜出口步伐中国式全球最大的精炼铜消费国,占全球铜消费的40%左右,每年进口精炼铜300万吨左右,精炼铜对中国而言术语稀缺产品。

但就是这样一种稀缺商品,中国在2012年的出口量却出现了明显增长。

相比欧美市场的紧张,中国市场的铜库存很长时间处在偏高的水准上。

于是,中国富余的精铜能否再出口也成为2012年的热议话题。

海关数据显示,自2011年开始,中国这个全球最大的精炼铜进口国在精铜出口量有所增加。

这一现象在内外盘铜价倒挂时间特别明显。

2012年5月,中国精炼铜出口量达到10.23万吨。

由于精炼铜在中国属于稀缺资源,除了部分冶炼商具有出口资质,其它主体出口精炼铜将面临着高额的关税。

即使在国外铜价严重倒挂的情况下,缴纳出口关税后的铜价在国际市场上没有竞争力。

2012年7月1日,《财务部、国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税{2012}39号)发表,来料加工手册项下铜精矿加工出口贸易取消3%的综合税率,该征增值部分17%的税率。

这一政策的出台一定程度上使得中国出口精炼铜的道路变得更为通畅。

但是自2012年7月以来,上海和LME两地的比较并没有过分偏低,这使得精炼铜的出口并未在这一政策发布后大幅增长。

有关中国出口精炼铜的现象值得重视,这意味着国内外铜价市场的比较不可能过分偏低。

中国铜消费进入低增长周期中国制造业在2012年放缓,使得铜消费增速明显下降。

特别是在2012年的传统制造业旺季,铜消费更是表现出旺季不旺的特征。

当时,由于第一季度的乐观预期,铜下游加工企业积极备货后形成了巨大的库存压力,高位的库存极大的抑制了企业在第二季度对原材料的采购积极性。

2012年的全年的铜下游加工产业链整体处于低迷的态势中,企业的开工率普遍不高,且几种主要铜下游加工品的产量增幅均非常有限。

特别是白色家电,随着以旧换新政策的结束,销售增速大幅回落。

2012年1-11月,全国销售空调12356万台,环比2011年同期的13581万台少了1225万吨,降幅达到9%。