第一章 税务筹划概述3421323

- 格式:ppt

- 大小:139.50 KB

- 文档页数:54

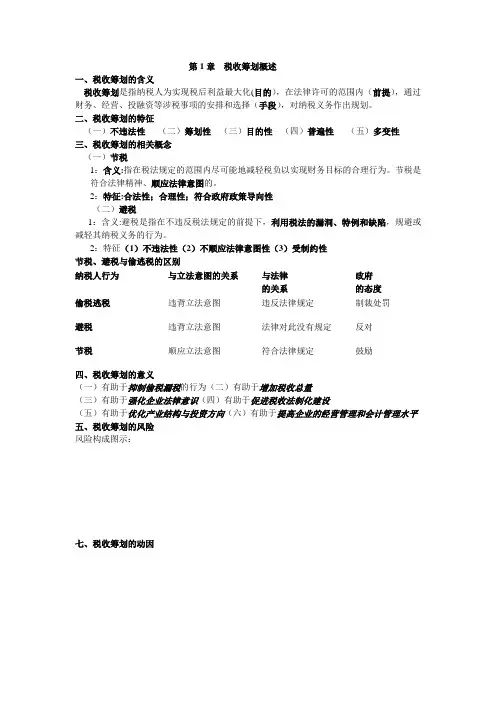

第1章税收筹划概述一、税收筹划的含义税收筹划是指纳税人为实现税后利益最大化(目的),在法律许可的范围内(前提),通过财务、经营、投融资等涉税事项的安排和选择(手段),对纳税义务作出规划。

二、税收筹划的特征(一)不违法性(二)筹划性(三)目的性(四)普遍性(五)多变性三、税收筹划的相关概念(一)节税1:含义:指在税法规定的范围内尽可能地减轻税负以实现财务目标的合理行为。

节税是符合法律精神、顺应法律意图的。

2:特征:合法性;合理性;符合政府政策导向性(二)避税1:含义:避税是指在不违反税法规定的前提下,利用税法的漏洞、特例和缺陷,规避或减轻其纳税义务的行为。

2:特征(1)不违法性(2)不顺应法律意图性(3)受制约性节税、避税与偷逃税的区别四、税收筹划的意义(一)有助于抑制偷税漏税的行为(二)有助于增加税收总量(三)有助于强化企业法律意识(四)有助于促进税收法制化建设(五)有助于优化产业结构与投资方向(六)有助于提高企业的经营管理和会计管理水平五、税收筹划的风险风险构成图示:七、税收筹划的动因八、税收筹划的目标(一)恰当履行纳税义务(最基本)(二)纳税成本最低化(三)税收负担最低化(四)税后利润最大化九、税收筹划的原则(一)不违法原则(二)全面筹划原则(三)成本效益原则(四)适时调整原则(五)保护性原则十、税收筹划的基本方法1、变更纳税主体2、改变业务流程3、转让定价4、税负转嫁5、充分运用税收优惠政策6、灵活选择会计政策1、减免税技术(1)含义:是指在不违法和合理的情况下,使纳税人成为免税人,或使纳税人从事免税活动,或使征税对象成为免税对象而免纳税收的税收筹划技术(2)要点:①尽量争取更多的减免税待遇②尽量使减免税期最长化③必须有税收法律、法规的明确规定2、分割技术(1)含义:使所得在多个纳税人之间,或在适用不同税种、不同税率和减免税政策的多个部分之间进行分割的筹划技术(2)要点:①针对税基进行筹划②分割合理化③分割不违法3、扣除技术(1)含义:增加扣除额而直接节减税额或调整扣除额在各个应税期的分布而相对节减税额的筹划技术(2)要点:①扣除项目最多化②扣除金额最大化③扣除时间最早化4、税率差异技术(1)含义:利用税率的差异而直接节减税款的税收筹划技术。