纳税筹划第一章(1)

- 格式:ppt

- 大小:624.50 KB

- 文档页数:43

第1章企业纳税筹划的基础对于企业纳税筹划问题的研究,国内外已有大量的文献资料。

然而,由于研究者对于纳税筹划问题研究的内容、方法和理解不同,对于纳税筹划的内涵、外延、基础与目标问题并未形成一致的看法。

为了明确本书的研究范围和所讨论的内容,本章将着重就纳税筹划的概念、现实基础、法律基础、理论基础以及企业开展纳税筹划活动的目标等问题进行分析。

1.1纳税筹划在不违反税收法律、法规的前提下,纳税人通过对其自身的生产经营、筹资投资、理财分配等活动的事先安排,以尽可能地减轻税收负担。

获得节税收益的行为很早就已经存在了,但是纳税筹划为社会所关注和被法律所认可,从时间上可以追溯到20世纪30年代英国上议院议员汤姆林爵士针对“税务局长诉温斯特大公”一案的判例①,而真正的纳税筹划和对纳税筹划的研——————————①1935年,英国上议院议员汤姆林爵士针对“税务局长诉温斯特大公”一案所作的有关纳税筹划的声明被认为是纳税筹划最早的法律根据。

他认为:“任何一个人都有权安排自己的事业,依据法律,这样可以少缴税。

为了保证从这些安排中获得利益……不能强迫他多缴税。

”汤姆林爵士的观点赢得了法律界的认同,税务筹划第一次得到了法律上的认可,成为奠定税务筹划史的基础判例。

之后,英国、美国、澳大利亚等国家在涉及税务判例中,该案例成为经常引用的原则精神。

另一重要判例为1947年美国法官汉德在一税务案件中的判词,其更是成为美国税务筹划的法律基石,原文如下:“法院一直认为,人们安排自己的活动,以达到降低税负的目的是不可指责的。

每个人都可以这样做,不论他是富人还是穷人,而且这样做是完全正当的,因为他无须超过法律的规定来承担国家的税收。

税收是强制课征而不是无偿捐献,以道德的名义来要求税收纯粹是奢谈。

”究开始于20世纪50年代。

1.1.1纳税筹划的概念由于目前理论界和实务界均未形成认识一致的纳税筹划的概念,为了方便今后的研究,本书将用纳税筹划一词加以论述,并且认为纳税筹划、税收筹划、税务筹划等均属于同一个概念,只是同一个问题的不同说法。

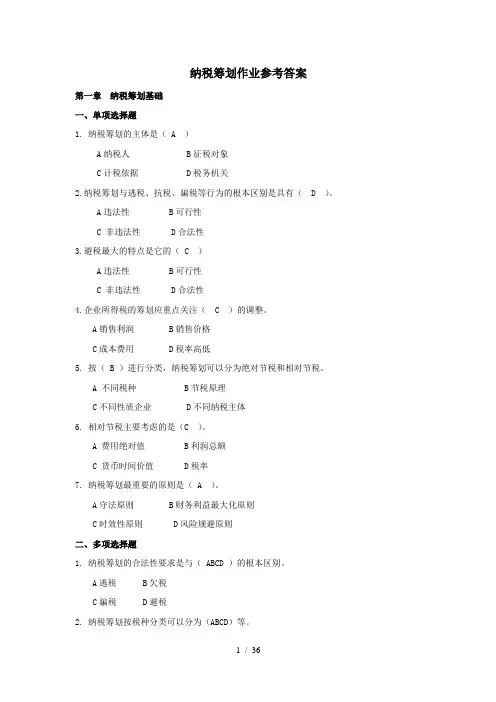

纳税筹划作业参考答案第一章纳税筹划基础一、单项选择题1. 纳税筹划的主体是( A )A纳税人 B征税对象C计税依据 D税务机关2.纳税筹划与逃税、抗税、骗税等行为的根本区别是具有( D )。

A违法性 B可行性C 非违法性 D合法性3.避税最大的特点是它的( C )A违法性 B可行性C 非违法性 D合法性4.企业所得税的筹划应重点关注( C )的调整。

A销售利润 B销售价格C成本费用 D税率高低5. 按( B )进行分类,纳税筹划可以分为绝对节税和相对节税。

A 不同税种 B节税原理C不同性质企业 D不同纳税主体6. 相对节税主要考虑的是(C )。

A 费用绝对值 B利润总额C 货币时间价值 D税率7. 纳税筹划最重要的原则是( A )。

A守法原则 B财务利益最大化原则C时效性原则 D风险规避原则二、多项选择题1. 纳税筹划的合法性要求是与( ABCD )的根本区别。

A逃税 B欠税C骗税 D避税2. 纳税筹划按税种分类可以分为(ABCD)等。

A增值税筹划 B消费税筹划C营业税筹划 D所得税筹划3. 按企业运行过程进行分类,纳税筹划可分为( ABCD )等。

A企业设立中的纳税筹划 B企业投资决策中的纳税筹划C企业生产经营过程中的纳税筹划 D企业经营成果分配中的纳税筹划4. 按个人理财过程进行分类,纳税筹划可分为( ABCD )等。

A个人获得收人的纳税筹划 B个人投资的纳税筹划C 个人消费中的纳税筹划 D个人经营的纳税筹划5.纳税筹划风险主要有以下几种形式(ABCD)。

A意识形态风险 B经营性风险C政策性风险 D操作性风险6.绝对节税又可以分为( AD )。

A直接节税 B部分节税C全额节税 D间接节税三、判断正误题1.(×)纳税筹划的主体是税务机关。

2.(√)纳税筹划是纳税人的一系列综合谋划活动。

3.(×)欠税是指递延税款缴纳时间的行为。

4.(√)顺法意识的避税行为也属于纳税筹划的范围。

第1章纳税筹划概述从新婚姻法说开来,房产加名征税,如何处理?第1节纳税筹划概念•一、税收、税务与纳税•1、税收:征税与纳税的统称,是一门研究各种政治经济体制背景下国家税收征纳体系、方法与征管策略、战术的科学,又称税收学或国家税收。

(国家税制) •2、税务:国家授权的专门行使征税职责的税务机关为了完成国家下达的税收任务而对纳税人开展的税收征收、检查及税务制度建设管理等“中观领域”的活动。

简言之,就是与征税相关的各种经济活动,如:税务会计、税务管理、税务检查等。

•3、纳税:从税务活动的客体角度来看待税务活动,就是纳税。

纳税学:专门研究纳税人纳税内容、方法及策略的学科。

•4、税收筹划与税务筹划:税收筹划包括税务筹划和纳税筹划。

•二、纳税筹划定义的发展•国际:•1935年,英国上议院议员汤姆林爵士对纳税筹划的声明•荷兰国际财政文献局(IBFD)在《国际税收辞汇》中对纳税筹划的定义•美国南加州大学W.B.梅格斯博士在《会计学》中对纳税筹划有以下描述•国内•蔡昌在《纳税筹划方法与案例》中给纳税筹划下的定义•计金标在《纳税筹划》一书中对纳税筹划的阐述三、纳税筹划的定义纳税筹划是指税务相关人在纳税义务发生前或发生时,采取各种不违反税收法律法规的方法,规避、减轻或者推迟税收负担以实现长期收益最大化的行为。

–筹划主体是税务相关人,而不仅限于负有纳税义务的单位和个人。

–筹划时间是纳税义务发生前或发生时。

–筹划具有不违法性。

–筹划的最终目的是实现长期收益最大化。

纳税筹划与税务筹划•1、联系:都是依据同一税收法律政策和制度开展的;性质都是合法的;基本作用都是促进国家税制改革,营造健康的税收环境和秩序。

•2、区别:–(1)主体不同:一个是国家,一个是纳税人;–(2)方向不同:以税源为基础,一个”向上”,一个”向下”;–(3)目的不同:一个要足额、及时征税,一个要节约、推迟纳税。

第2节纳税筹划的特点与分类•一、纳税筹划特点–1、性质的合法性–2、方法的科学性–3、时间的超前性–4、方案的实践性–5、筹划的综合性二、纳税筹划的分类•1、按筹划区域,分为国际纳税筹划和国内纳税筹划•2、按纳税人身份,分为企业纳税筹划和个人纳税筹划•3、按技术方法,分为税基式筹划、税率式筹划、税额式筹划和税负转嫁筹划•4、按筹划环节,分为投资纳税筹划、筹资纳税筹划、生产经营纳税筹划、利润分配纳税筹划•5、按筹划的对象,分为流转税筹划、所得税筹划、资源税类筹划和财产行为税筹划•6、按筹划的力量来源,分为内部筹划、外部筹划第3节纳税筹划的目标和意义一、纳税筹划目标的演变历程纵观纳税筹划的发展历程,对纳税筹划的目标的界定先后有两个代表性的观点:税负最小化和税后收益最大化。

国家开放大学《纳税筹划》章节测试参考答案国家开放大学《纳税筹划》章节测试参考答案第一章税收筹划概论一、单项选择题1.税收是国家财政收入的主要形式,国家征税凭借的是()A. 行政权力B. 所有权C. 财产权利D. 政治权利2.税收三性是指()A. 无偿性、自觉性、灵活性B. 广泛性、强制性、固定性C. 政策性、强制性、无偿性D. 无偿性、固定性、强制性3.税收法律关系中的主体是指()A. 征纳双方B. 纳税主体C. 纳税主体D. 征税主体4.税务筹划的主体是()A. 计税依据B. 纳税人C. 税务机关D. 征税对象5.税务筹划与逃税、抗税、骗税等行为的根本区别是具有()A. 合法性B. 违法性C. 前瞻性D. 违法性6.以下选项中,属于纳税人的有()A. 外国人和无国籍人B. 代扣代缴义务人C. 代收代缴义务人D. 居民企业7.以下选项中,不属于累进税率形式的是()A. 超率累进税率B. 全额累进税率C. 定额累进税率D. 超额累进税率8.税收筹划是在纳税人()对相关事项的安排和规划。

A. 生产经营行为发生后B. 纳税义务发生之后C. 生产经营行为发生后D. 纳税义务发生之前9.税收筹划的目标是()A. 成本最小化B. 企业价值最大化C. 企业利润最大化D. 税负最小化10.()是税收筹划的前提和基础A. 安全性B. 系统性C. 合法性D. 动态性二、多项选择题11.纳税筹划的合法性要求是与()的根本区别。

A. 避税B. 逃税C. 骗税D. 欠税12.税务筹划有哪些基本特征()A. 合法性B. 预期性C. 风险性D. 目的性13.税务筹划的目的包括()。

A. 绝对减轻税负B. 相对减轻税负C. 涉税零风险D. 纳税成本最少化14.税收优惠主要形式包含()A. 税收抵免B. 减税C. 免税D. 税收扣除15.递延纳税筹划法是()A. 推迟纳税义务发生时间B. 获取了货币时间价值的相对收益C. 企业没有减少税款的缴纳D. 企业减少了税款的缴纳16.税收管辖权筹划法是()A. 减轻或消除有关国家的纳税义务B. 避免成为行使居民管辖权国家的公民C. 避免自己的所得成为行使地域管辖权国家的征税对象D. 减轻或消除有关国家的纳税义务17.利用转让定价筹划法的具体操作方法有()A. 企业利用机器设备租赁影响关联公司的利润与税负水平。