完整版2018年一建《经济》真题及答案

- 格式:pdf

- 大小:73.43 KB

- 文档页数:44

2018 年一建考试真题及答案解析《工程经济》1.已知年利率为 8%,每季度复利计息一次,则年有效利率为 ( ) 。

A.8.8%B.8.24%C.8.16%D.8.00%【答案】B【解析】 (1+8%/4) ^4-1=8.24%2.某施工企业每年年末存入银行 100 万元,用于 3 年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第 3 年末可用于技术改造的资金总额为 ( ) 。

A.331.01B.330.75C.315.25D.315.00【答案】C【解析】已知年金 A 求终值 F,每年年末存 100 万为年金 A,第 3 年末可取出的金额为终值 F,F=100× [ (1+5%) ^3-1]/5%=315.25 万元。

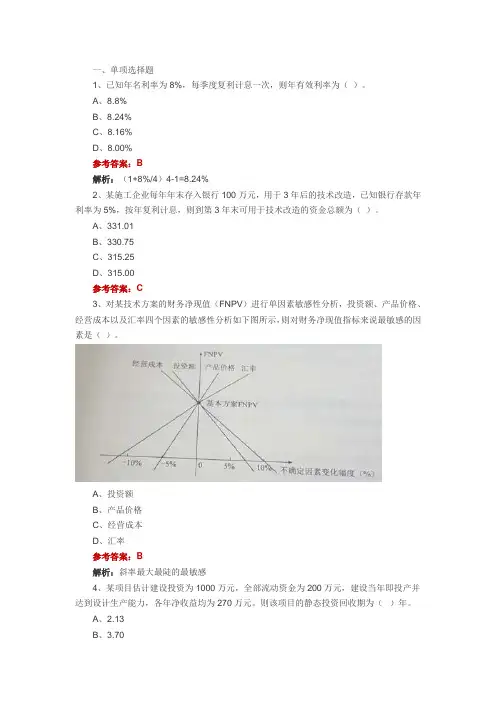

3.对某技术方案的财务净现值 (FNPV) 进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是( ) 。

A.投资额B.产品价格C.经营成本D.汇率【答案】B【解析】不确定因素的斜率越大,该因素越敏感,即最敏感的因素为产品价格。

4.某项目估计建设投资为 1000 万元,全部流动资金为 200 万元,建设当年即投产并达到设计生产能力,各年净收益均为 270 万元。

则该项目的静态投资回收期为 () 年。

A.2.13B.3.70C.3.93D.4.44【答案】D【解析】 (100+200)/270=4.44 年。

5.拟建工程与在建工程采用同一施工图,但二者基础部分和现场施工条件不同,进行审查拟建工程施工图预算时,为提高审查效率,对其与在建工程相同部分宜采用的方法是 () 。

A.全面审查法B.分组计算审查法C.对比审查法D.标准预算审查法【答案】C【解析】当工程条件相同时,用已完工程的预算或未完但已经过审查修正的工程预算对比审查拟建工程的同类工程预算的一种方法。

6.企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

2018年一建《工程经济》真题及答案一、单项选择题1.已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.003.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率4.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.445.某企业拟进口一套机电设备。

离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为()万元。

A.362.14B.361.61C.356.86D.296.406.企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性B.投机性C.预防性D.风险管理7.某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

则该企业2017年的利润总额为()万元。

A.908B.720C.728D.7008.国际工程投标报价时,在工程所在国当地采购的材料设备,其预算价格应包括材料设备市场价、运输费和()。

A.港口费B.样品费C.银行手续费D.采购保管损耗费9.某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业务收入为832万元,则该企业一年中总资产周转率为()次。

2018年一级建造师《建设工程经济》真题及答案一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为()万元。

A.6.00 B.6.05 C.12.00 D.12.272.某人连续5年每年末存入银行20万元,银行年利率6%,按年复利计算,第5年年末一次性收回本金和利息,则到期可以回收的金额为()万元。

A.104.80 B.106.00 C.107.49 D.112.743.年利率8%,按季度复利计息,则半年期实际利率为()。

A.4.00% B.4.04% C.4.07% D.4.12%4.对于完全由投资者自由资金投资的工程,确定基准收益率的基础是()。

A.资金成本B.通货膨胀C.投资机会成本D.投资风险5.可用于评价工程财务盈利能力的绝对指标是()。

A.价格临界点B.财务净现值C.总投资收益率D.敏感度系数6.某工程财务现金流量表的数据见表1,则该工程的静态投资回收期为()年。

表1 工程财务现金流量表A.5.33B.5.67C.6.33D.6.677.某工业工程建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200万元,全部流动资金700万元,工程投产后正常年份的息税前利润500万元,则该工程的总投资收益率为()。

A.5.22%B.5.67%C.5.64%D.6.67%8.根据《企业会计准则》,施工企业在签订合同时发生的差旅费以及投标费用应在发生时确认为( P150 )。

A.直接费用B.期间费用C.间接费用D.工程成本9.某建设工程,建设期为两年,其向银行贷款1000万元,贷款时间和额度为第一年400万元,第二年600万元,贷款年利率6%,建设期不支付利息,则编制该工程投资结算时,建设期利息为()万元。

A.12.00 B.120.00 C.54.72 D.42.7210.施工图预算审查时,将分部分项工程的单位建筑面积指标总结归纳为工程量、价格、用工三个单方基本指标,然后利用这些基本指标对拟建工程分部分项工程预算进行审查的方法称为()。

2018年一级建造师建设工程经济真题及答案一、单项选择题(共60题,每题1分,每题的备选项中,只有一个最符合题意)1、某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息()万元。

A、12.00 B、12.12 C、12.55 D、12.68解读:1、P=100万元2、月利率1%,按月复利计息,每季度付息一次:季度利率为:(1+1%)^3-1=3.03% 3、每季度付息一次。

(单利)一年四季。

4、100*3.03%*4=12.12 故选B2、某施工企业希望从银行借款500万元,借款期限2年,期满一次还本。

经咨询有甲、乙、丙、丁四家银行愿意提供贷款,年利率均为7%。

其中,甲要求按月计算并支付利息,乙要求按季度计算并支付利息,丙要求按半年计算并支付利息,丁要求按年计算并支付利息。

则对该企业来说,借款实际利率最低的银行是( )A、甲B、乙C、丙D、丁解读:此题考核名义利率与有效利率的关系。

甲、乙、丙三家银行的计息周期都小于一年,则其实际年利率都将大于7%。

只有丁银行的实际利率与名义利率相等。

为7%。

为四家中最小! 看到有的网友说甲银行为单利,实际利率最低,应该选A。

那只说明,其还不了解何为“实际利率”。

故选D3、将技术方案经济效果评价分为静态分析和动态分析的依据是()A、评价方法是否考虑主观因素B、评价指标是否能够量化C、评价方法是否考虑时间因素D、经济效果评价是否考虑融资的影响解读:经济评价指标分为静态分析和动态分析的依据是:是否考虑时间因素的影响。

选C4、反映技术方案资本金盈利水平的经济效果评价指标是()A、内部内部收益率B、总投资收益率C、资本积累率D、资金本净利润率解读:A、内部内部收益率与B、总投资收益率均为方案的盈利能力指标,C项为发展能力指标。

只有D、资金本净利润率为技术方案资本金盈利水平的经济效果评价指标。

故选D5、关于静态投资回收期特点的说法,正确的是()A、静态投资回收期只考虑了方案投资回收之前的效果B、静态投资回收期可以单独用来评价方案是否可行。

2018年一建《工程经济》完整版真题及答案一、单项选择题1.【题干】已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%【答案】B2.【题干】某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00【答案】C3.【题干】对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率【答案】B4.【题干】某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44【答案】D5.【题干】某企业拟进口一套机电设备。

离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为()万元。

A.362.14B.361.61C.356.86D.296.40【答案】B【解析】(1830+22.53)*(1+22%)*16%=361.616.【题干】企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性B.投机性C.预防性D.风险管理【答案】C7.【题干】某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

则该企业2017年的利润总额为()万元。

B.720C.728D.700【答案】C【解析】3000+8+20-1800-180-320=7288.【题干】国际工程投标报价时,在工程所在国当地采购的材料设备,其预算价格应包括材料设备市场价、运输费和()。

2018年一建《工程经济》完整版真题及答案一、单项选择题1.【题干】已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%【答案】B【考点】资金时间价值的计算及应用2.【题干】某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00【答案】C【考点】资金时间价值的计算及应用3.【题干】对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率【答案】B【考点】技术方案不确定分析4.【题干】某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44【答案】D【考点】技术方案经济效果评价5.【题干】某企业拟进口一套机电设备。

离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为()万元。

A.362.14B.361.61C.356.86D.296.40【答案】B【解析】(1830+22.53)*(1+22%)*16%=361.61【考点】建设项目总投资6.【题干】企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性B.投机性C.预防性D.风险管理【答案】C【考点】流动资产财务管理7.【题干】某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

一、单项选择题1、已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A、8.8%B、8.24%C、8.16%D、8.00%参考答案:B解析:(1+8%/4)4-1=8.24%2、某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A、331.01B、330.75C、315.25D、315.00参考答案:C3、对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A、投资额B、产品价格C、经营成本D、汇率参考答案:B解析:斜率最大最陡的最敏感4、某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A、2.13B、3.70C、3.93D、4.44参考答案:D解析:转换成表格,累计净现金流量为0的点为静态投资回收期。

4+[4/(4+5)]=4、44年5、施工图预算审查时,利用房屋建筑工程标准层建筑面积数对楼面找平层,等工程量进行审查的方法,属于()。

A、分组计算审查法B、重点审查C、筛选审查法D、对比审查法参考答案:A6、企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A、交易性B、投机性C、预防性D、风险管理参考答案:A解析:交易性需要是指满足日常业务的现金支付需要。

7、2017年某施工企业施工合同收入为2000万元,兼营销售商品混凝土收入为500万元,出租起重机械收入为80万元,代收商品混凝土运输企业运杂费为100万元,则2017年该企业的营业收入为()万元。

A、2680B、2580C、2500D、2000参考答案:B解析:营业收入=主营业务收入+其他业务收入=2000+500+80=2580,不包括代收的。

2o18年一建经济考试答案和试题以下是2018年一级建造师经济考试的答案和试题,供参考:一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.下列关于资金时间价值的说法中,正确的是(A)。

A.单位时间资金增值的量值B.单位时间内资金增值的比率C.单位时间内资金增值的绝对额D.单位时间内资金增值的相对额2.某企业以单利计息的方式年初借款1000万元,年利率为8%,每年末支付利息,第五年末偿还全部本金,则第三年末应支付的利息为(B)万元。

A.80B.80C.160D.2403.某企业以复利计息的方式年初借款1000万元,年利率为8%,每年末支付利息,第五年末偿还全部本金,则第三年末应支付的利息为(C)万元。

A.80B.80C.160D.2404.下列关于名义利率和实际利率的说法中,正确的是(D)。

A.名义利率高于实际利率B.名义利率低于实际利率C.名义利率等于实际利率D.无法确定5.某企业以单利计息的方式年初借款1000万元,年利率为8%,每年末支付利息,第五年末偿还全部本金,则第五年末应支付的利息为(B)万元。

A.80B.400C.480D.5006.下列关于现金流量图的绘制规则中,正确的是(A)。

A.箭线长短与现金流量的大小无关B.箭线与时间轴的交点表示现金流量发生的时点C.箭线下方标注负值,表示现金流出D.箭线上方标注正值,表示现金流入7.下列关于投资回收期的说法中,正确的是(D)。

A.投资回收期越长,风险越大B.投资回收期越短,风险越小C.投资回收期越长,风险越小D.无法确定8.下列关于财务净现值的说法中,正确的是(B)。

A.财务净现值越大,投资方案越不可行B.财务净现值越大,投资方案越可行C.财务净现值越小,投资方案越可行D.财务净现值越小,投资方案越不可行9.下列关于财务内部收益率的说法中,正确的是(C)。

A.财务内部收益率越大,投资方案越不可行B.财务内部收益率越大,投资方案越可行C.财务内部收益率越小,投资方案越可行D.财务内部收益率越小,投资方案越不可行10.下列关于基准收益率的确定中,正确的是(D)。

2018年一级建造师《建设工程经济》试题和答案一、单选题1.已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.80%B.8.24%C.8.16%D.8.00%参考答案:B2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00参考答案:C3.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A. 投资额B.产品价格C.经营成本D.汇率参考答案:B4. 某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44参考答案:D5.施工图预算审查时,利用房屋建筑工程标准层建筑面积数对楼面找平层,等工程量进行审查的方法,属于()。

A.分组计算审查法B.重点审查C.筛选审查法D.对比审查法【参考答案】A6.某项目建设期2年,建设期内第1年货款700万,第2年货款600万元,年内均衡发放且只计息不还款年利率为8%,则编制该项目的投资估算时,,建设期利息总和为()万元。

A.104.00B.110.24C.114.94D.155.84【参考答案】B7.为了进行盈亏平衡分析,需要将技术方案的运行成本划分为(D )。

A.历史成本和现实成本B.过去成本和现在成本C.预算成本和实际成本D.固定成本和可变成本【参考答案】D8.根据《建设工程工程量清单计价规范》(GB50500-2013),关于工程量清单编制的说法正确的是()。

A.综合单价包括应由招标人承担的全音风险费用B.招标文件提供了暂估单价的材料,其材料费用应计入其他项目清单费C.措施项目费包括规费、税金等在内D.规费和税金必须按有关部门的规定计算,不得作为竟争性费用心【参考答案】D9.根据《企业会计准则第15号-建造合同》,属于工程成本直接费用的是( )。

2018年一级建造师考试真题《建设工程经济》一、单项选择题(共60题,每题1分。

每题的备选项中,只有一个最符合题意)。

1.已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%【参考答案】B【解析】(1+8%/4)4-1=8.24%2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00【参考答案】:C【解析】P9本题考核的是资金等值的计算。

F=A*(F/A,i,n)=100*(F/100,5%,n)=315.253.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率【参考答案】:B【解析】本题考核的是利用敏感性分析图进行敏感性分析。

每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。

4.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44【参考答案】:D【解析】本题考核的是技术方案静态投资回收期的计算。

静态投资回收期是在不考虑资金时间价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间。

Pt=I/A=(1000+200)/270=4.44年。

5.施工图预算审查时,利用房屋建筑工程标准层建筑面积数对楼面找平层,等工程量进行审查的方法,属于()。

A.分组计算审查法B.重点审查C.筛选审查法D.对比审查法【参考答案】A【解析】本题考核的是施工图预算的审查方法。

2018年一级建造师《建设工程经济》考试试卷及答案一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为( P4 )万元。

A.6.00B.6.O5C.12.00D.12.272.某人连续5年每年末存入银行20万元,银行年利率6%,按年复利计算,第5年年末一次性收回本金和利息,则到期可以回收的金额为( P10 )万元。

A.104.80B.106.00C.107.49D.112.743.年利率8%,按季度复利计息,则半年期实际利率为( P15)。

A.4.00%B.4.04%C.4.07%D.4.12%4.对于完全由投资者自由资金投资的工程,确定基准收益率的基础是( P25 )。

A.资金成本B.通货膨胀C.投资机会成本D.投资风险5.可用于评价工程财务盈利能力的绝对指标是( P26 )。

A.价格临界点B.财务净现值C.总投资收益率D.敏感度系数6.某工程财务现金流量表的数据见表1,则该工程的静态投资回收期为()年。

表1 工程财务现金流量表A.5.33B.5.67C.6.33D.6.677.某工业工程建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200万元,全部流动资金700万元,工程投产后正常年份的息税前利润500万元,则该工程的总投资收益率为()。

A.5.22%B.5.67%C.5.64%D.6.67%8.根据《企业会计准则》,施工企业在签订合同时发生的差旅费以及投标费用应在发生时确认为( P150 )。

A.直接费用B.期间费用C.间接费用D.工程成本9.某建设工程,建设期为两年,其向银行贷款1000万元,贷款时间和额度为第一年400万元,第二年600万元,贷款年利率6%,建设期不支付利息,则编制该工程投资结算时,建设期利息为( P230 )万元。

2018年一级建造师《建设工程经济》真题及解析一、单项选择题1、已知名义利率为8%,每季度复利计息一次,则年有效利率为()A、8.80%B、8.24%C、8.16%D、8.00%【正确答案】B【您的答案】您未答题【答案解析】本题考查的是名义利率与有效利率的计算。

ieff=(1+8%/4)4-1=8.24%。

参见教材P12。

2、某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A、331.01B、330.75C、315.25D、315.00【正确答案】C【您的答案】您未答题【答案解析】本题考查的是终值和现值计算。

第3年年末可用于技术改造的资金总额=100×(1+5%)2+100×(1+5%)+100=315.25(万元)。

利用年金终值公式参见教材P6。

3、对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A、投资额B、产品价格C、经营成本D、汇率【正确答案】B【您的答案】您未答题【答案解析】本题考查的是敏感性分析。

每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。

其中产品价格的斜率最大。

参见教材P40。

4、某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元,则该项目的静态投资回收期为()年A、2.13B、3.70C、3.93D、4.44【正确答案】D【您的答案】您未答题【答案解析】本题考查的是投资回收期分析。

总投资是建设投资、建设期利息和流动资金之和。

静态回收期=技术方案总投资/技术方案每年的净收益=(1000+200)/270=4.44(年)。

参见教材P22。

5、某企业拟进口一套机电设备。

2018年一级建造师《工程经济》真题及答案(名师完整版)一、单项选择题1.已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%参考答案:B解析:(1+8%/4)4-1=8.24%2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00参考答案:C3.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率参考答案:B解析:斜率最大最陡的最敏感4.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44参考答案:D解析:转换成表格,累计净现金流量为0的点为静态投资回收期。

4+[4/(4+5)]=4.44年5.拟建工程与在建工程采用同一xx,但二者基础部分和现场施工条件不同,则审查拟建工程xx预算时,为提高审查效率,对其与在建工程相同部分宜采用的方法是()A.全面审查法B.分组计算审查法C.对比审查法D.标准预算审查法【参考答案】C6.企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性B.投机性C.预防性D.风险管理答案:A解析:交易性需要是指满足日常业务的现金支付需要。

7.2017年某施工企业施工合同收入为2000万元,兼营销售商品混凝土收入为500万元,出租起重机械收入为80万元,代收商品混凝土运输企业运杂费为100万元,则2017年该企业的营业收入为( )万元。

2018年真题及解析一、单项选择题1.已知名义利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.80%B.8.24%C.8.16%D.8.00%『正确答案』B『答案解析』本题考查的是资金时间价值(有效利率)的计算。

根据有效利率的计算公式(1013-3),则有年有效利率ieff=(1+8%/4)4-1=8.24%。

参见教材P12。

2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00『正确答案』C『答案解析』本题考查的是终值和现值计算。

根据现值求终值的思路,该企业第3年年末可用于技术改造的资金总额(F)=100×(1+5%)2+100×(1+5%)+100=315.25(万元)。

在多次支付背景下,如果利用等额资金的终值公式,则有:参见教材P6。

3.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率『正确答案』B『答案解析』本题考查的是敏感性分析。

在单因素敏感性分析以及分析图的背景下,通常利用每一条直线的斜率,反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大则该因素的敏感度越高。

其中,产品价格的斜率最大,故选择B。

当然,应该掌握敏感性分析的步骤,尤其是敏感度系数(S AF)。

参见教材P40。

4.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元,则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44『正确答案』D『答案解析』本题考查的是技术方案经济评价指标(投资回收期)的计算与分析。

2018年一建《工程经济》完整版真题及答案一、单项选择题1.【题干】已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%【答案】B【考点】资金时间价值的计算及应用2.【题干】某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00【答案】C【考点】资金时间价值的计算及应用3.【题干】对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率【答案】B【考点】技术方案不确定分析4.【题干】某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93【答案】D【考点】技术方案经济效果评价5.【题干】某企业拟进口一套机电设备。

离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为()万元。

A.362.14B.361.61C.356.86D.296.40【答案】B【解析】(1830+22.53)*(1+22%)*16%=361.61【考点】建设项目总投资6.【题干】企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性C.预防性D.风险管理【答案】C【考点】流动资产财务管理7.【题干】某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

2018年一级建造师《建设工程经济》真题一、单项选择题1.已知名义利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.80%B.8.24%C.8.16%D.8.00%2.某施工企业每年年未入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.003.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率4.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元,则该项目的静态投资回收期为()年A.2.13B.3.70C.3.93D.4.445.某企业拟进口一套机电设备。

离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增项税税率为16%。

则该进口设备的增值税为()万元。

B.361.61C.356.86D.296.406.企业持有一定量的现金用导保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性B.投机性C.预防性D.风险管理7.某施工企业2017年的经营业绩为:营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

则该企业2017 年利润总额为()万元。

A.908B.720C.728D.7008.某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业收入为832万元,则该企业一年中总资产周转率为()次。

A.1.80B.1.73C.1.60D.1.549.某技术方案净现金流量见下表。