第二章:资产评估的基本方法案例

- 格式:ppt

- 大小:419.50 KB

- 文档页数:27

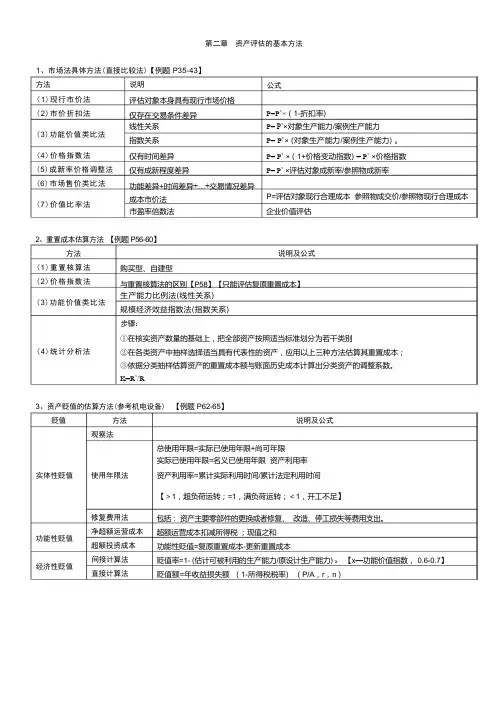

第二章 资产评估的基本方法1、市场法具体方法(直接比较法)【例题 P35-43】2、重置成本估算方法 【例题 P56-60】3、资产贬值的估算方法(参考机电设备) 【例题 P62-65】说明及公式总使用年限=实际已使用年限+尚可年限实际已使用年限=名义已使用年限×资产利用率资产利用率=累计实际利用时间/累计法定利用时间 【>1,超负荷运转;=1,满负荷运转;<1,开工不足】包括: 资产主要零部件的更换或者修复、 改造、停工损失等费用支出。

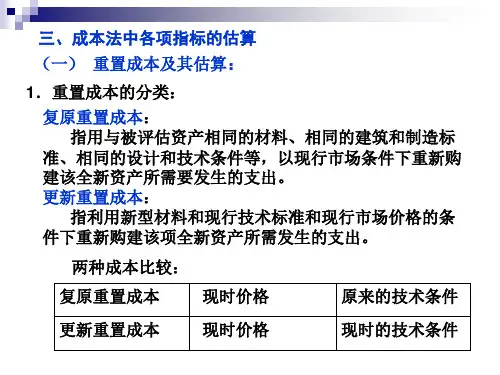

超额运营成本扣减所得税 ;现值之和 功能性贬值=复原重置成本-更新重置成本贬值率=1- (估计可被利用的生产能力/原设计生产能力) x 【x —功能价值指数, 0.6-0.7】 贬值额=年收益损失额× ( 1-所得税税率) × ( P/A ,r ,n )方法 观察法使用年限法修复费用法 净超额运营成本 超额投资成本 间接计算法 直接计算法贬值实体性贬值功能性贬值经济性贬值说明及公式购买型、自建型与重置核算法的区别【P58】【只能评估复原重置成本】 生产能力比例法(线性关系) 规模经济效益指数法(指数关系) 步骤:①在核实资产数量的基础上,把全部资产按照适当标准划分为若干类别②在各类资产中抽样选择适当具有代表性的资产,应用以上三种方法估算其重置成本; ③依据分类抽样估算资产的重置成本额与账面历史成本计算出分类资产的调整系数。

K=R ’/R方法(1)重置核算法 (2)价格指数法(3)功能价值类比法(4)统计分析法公式P=P ’× ( 1-折扣率)P= P’×对象生产能力/案例生产能力 P= P ’× (对象生产能力/案例生产能力) x P= P ’ × ( 1+价格变动指数) = P ’ ×价格指数 P= P ’ ×评估对象成新率/参照物成新率P=评估对象现行合理成本×参照物成交价/参照物现行合理成本 企业价值评估说明评估对象本身具有现行市场价格 仅存在交易条件差异 线性关系 指数关系 仅有时间差异 仅有成新程度差异功能差异+时间差异+…+交易情况差异 成本市价法 市盈率倍数法方法(1)现行市价法 (2)市价折扣法(3)功能价值类比法(4)价格指数法 (5)成新率价格调整法 (6)市场售价类比法(7)价值比率法第四章资源资产评估1、森林资源资产评估方法【例题P105-117】方法成本法具体方法及合用性重置成本法【幼龄林林木资产】市场法收益法林地费用价值法【林地改良和苗圃地】市场到算法【成、过熟林木】市场成交价比较法【相同或者类似的森林资源资产】收益净现值法【经济林林木资产】收获现值法【中龄林、近熟林】年金资本化法【地租收益稳定且明确的林地、异龄林永续经营】林地期望价法【同龄林林地、永续皆伐】估算林地评估值的方法。

第2章资产评估的基本方法[例1]评估某拟快速变现资产,在评估基准日与其完全相同的正常变现价为10万元,经评估师综合分析,认为快速变现的折扣率应为40%,因此,拟快速变现资产价值接近于6万元。

『答案』资产评估价值=10×(1-40%)=6(万元)[例2]被评估资产年生产能力为90吨,参照资产的年生产能力为120吨,评估基准日参照资产的市场价格为10万元,由此确定被评估资产价值接近于7.5万元。

『答案』资产评估价值=10×90÷120=7.5(万元)[例3]被评估资产年生产能力为90吨,参照资产的年生产能力为120吨,评估基准日参照资产的市场价格为10万元,该类资产的功能价值指数为0.7,由此确定被评估资产价值接近于8.18万元.『答案』资产评估价值=10×(90÷120)^0.7=8.18(万元)【例4】与评估对象完全相同的参照资产6个月前的成交价格为10万元,半年间该类资产的价格上升了5%,运用公式(2-6)则评估对象的评估价值接近于:『4答案』资产评估价值=10×(1+5%)=10.5(万元)【例5】被评估房地产于2006年6月30日进行评估,该类房地产2006年上半年各月月末的价格同2005年底相比,分别上涨了2.5%、5.7%、6.8%、7.3%、9.6%和10.5%。

其中参照房地产在2006年3月底的价格为3800元/平方米,运用公式(2-6-1)则评估对象于2006年6月30日的价值接近于:『5答案』【例6】已知某资产在2006年1月的交易价格为300万元,该种资产已不再生产,但该类资产的价格变化情况如下:2006年1-5月的环比价格指数分别为103.6%、98.3%、103.5%和104.7%。

根据公式(2-7-2)评估对象于2006年5月的评估价值最接近于:『6答案』300×103.6%×98.3%×103.5%×104.7%=331.1(万元)五、市场法案例分析实训:1、估价对象概况。

![第二章_资产评估的基本方法1[1]精品文档](https://uimg.taocdn.com/f13d3253580216fc710afd23.webp)

[例1]评估某拟快速变现资产,在评估基准日与其完全相同的正常变现价为10万元,经评估师综合分析,认为快速变现的折扣率应为40%,因此,拟快速变现资产价值接近于6万元。

『答案』资产评估价值=10×(1-40%)=6(万元)[例2]被评估资产年生产能力为90吨,参照资产的年生产能力为120吨,评估基准日参照资产的市场价格为10万元,由此确定被评估资产价值接近于7.5万元。

『答案』资产评估价值=10×90÷120=7.5(万元)[例3]被评估资产年生产能力为90吨,参照资产的年生产能力为120吨,评估基准日参照资产的市场价格为10万元,该类资产的功能价值指数为0.7,由此确定被评估资产价值接近于8.18万元.『答案』资产评估价值=10×(90÷120)^0.7=8.18(万元)【例4】与评估对象完全相同的参照资产6个月前的成交价格为10万元,半年间该类资产的价格上升了5%,运用公式(2-6)则评估对象的评估价值接近于:『4答案』资产评估价值=10×(1+5%)=10.5(万元)【例5】被评估房地产于2006年6月30日进行评估,该类房地产2006年上半年各月月末的价格同2005年底相比,分别上涨了2.5%、5.7%、6.8%、7.3%、9.6%和10.5%。

其中参照房地产在2006年3月底的价格为3800元/平方米,运用公式(2-6-1)则评估对象于2006年6月30日的价值接近于:『5答案』【例6】已知某资产在2006年1月的交易价格为300万元,该种资产已不再生产,但该类资产的价格变化情况如下:2006年1-5月的环比价格指数分别为103.6%、98.3%、103.5%和104.7%。

根据公式(2-7-2)评估对象于2006年5月的评估价值最接近于:『6答案』300×103.6%×98.3%×103.5%×104.7%=331.1(万元)五、市场法案例分析实训:1、估价对象概况。