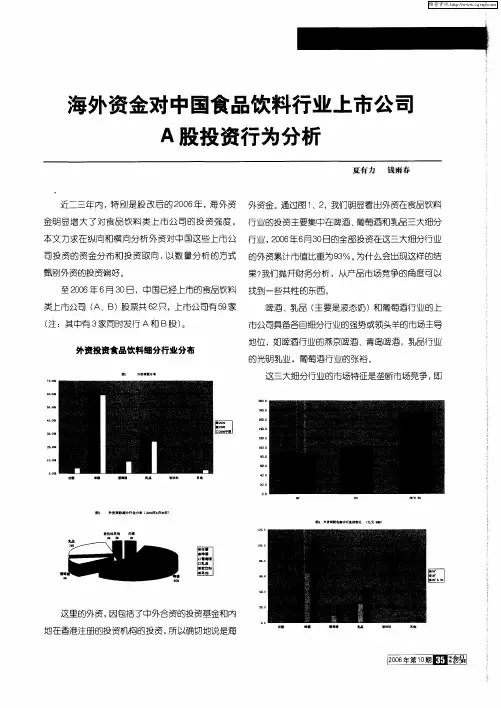

中国公司在海外上市流程详解

- 格式:pdf

- 大小:314.25 KB

- 文档页数:4

中国公司在海外上市流程详解

中国公司在海外上市⽅式及流程详解

中国企业海外上市的途径虽然⾮常多,但归纳起来⽆外乎两⼤类:直接上市与间接上市。

⼀、境外直接上市

境外直接上市即直接以国内公司的名义向国外证券主管部门申请发⾏的登记注册,并发⾏股票(或其它衍⽣⾦融⼯具),向当

地证券交易所申请挂牌上市交易。即我们通常说的H股、N股、S股等。H股,是指中国企业在⾹港联合交易所发⾏股票并上

市,取Hongkong第⼀个字“H”为名;N股,是指中国企业在约纽交易所发⾏股票并上市,取New York第⼀个字“N”为名,同样S股是指中国企业在新加坡交易所上市。

通常,境外直接上市都是采IPO(⾸次公开募集)⽅式进⾏。程序较为复杂,因为需经过境内、境外监管机构审批,成本较

⾼,所聘请的中介机构也较多,花费的时间较长。但是,IPO有三⼤好处:公司股价能达到尽可能⾼的价格;公司可以获得较

⼤的声誉,股票发⾏的范围更⼴。所以从公司长远的发展来看,境外直接上市应该是国内企业境外上市的主要⽅式。

境外直接上市的主要困难在于是:国内法律与境外法律不同,对公司的管理、股票发⾏和交易的要求也不同。进⾏境外直接上

市的公司需通过与中介机构密切配合,探讨出能符合境内、境外法规及交易所要求的上市⽅案。

⼆、境外间接上市

由于直接上市程序繁复,成本⾼、时间长,所以许多企业,尤其是民营企业为了避开国内复杂的审批程序,以间接⽅式在海外

上市。即国内企业境外注册公司,境外公司以收购、股权置换等⽅式取得国内资产的控股权,然后将境外公司拿到境外交易所

上市。

间接上市主要有两种形式:买壳上市(反向收购)和造壳上市(SPAC“特殊⽬的并购投资公司)。其本质都是通过将国内资

产注⼊壳公司的⽅式,达到拿国内资产上市的⽬的,壳公司可以是已上市公司,也可以是拟上市公司。

间接上市的好处是成本较低,花费的时间较短,可以避开国内复杂的审批程序。

海外间接上市流程详解

2.1买壳上市(反向收购)

壳公司:是指⼀个没资产、没有负债的上市公司,因为种种原因已经没有业务的存在,但仍保持着上市公司的⾝份及资格;有

的壳公司股票仍在市场上交易、有的已经

没有交易了,但均为壳公司的⼀种。反收购(⼜叫买壳):是指⾮上市公司,通过收购⼀家上市公司,与之合并成为上市公司

的⼦公司。⽽⾮上市公司的原股东,则取得70%---90% 上市公司的股权。

◆反向收购流程图企业为什么要做反向收购,有什么好处?

伴随着中国经济持续、⾼速的增长,中国⾮公有制企业经过⼀段时期的发展实⼒雄厚,由早期的追求经营规模的扩张既⽽发展

⾄纷纷争取在各个资本市场上市,以寻求资本市场的⽀持将企业规模做⼤。部分企业则已经或正准备到美国上市。在美上市有

直接上市 (IPO) 和间接上市(反收购或称买壳上市)⼆种⽅式,且各有优势。反收购在美国很普遍,但对中国企业来说,反收

购还是个较新的上市途径。近年国内企业境内上市中,已有少数开始以反收购⽅式间接成为上市公司,但到美国以反收购⽅式

间接上市尚未被国内企业普遍认识。其实,对中国的⾮公有制企业⽽⾔,到美国上市采取反收购的⽅式较为便捷、有利。反收

购属于公司收购合并的⼀种正常形式,在美国已经有长久的历史,是公司股票上市的捷径。⽬前,采⽤反收购的公司越来越

多,每年以买壳⽽上市的公司与 IPO ⽅式上市的公司的数量基本持平(两者均为 350 件左右)。在美国上市可能会对中国企

业造成的正⾯影响:规范的市场操作程序,基本没有⼈为限制,因⽽上市的实际成本更为低廉。在美国上市,企业建⽴了国际

化的资本运作平台,为后续的兼并收购、融资、退出提供了⼯具和舞台。企业声望的提⾼。成为纳斯达克上市企业所带来的商

誉和企业形象,是投⼊ 1000 万元⼴告费也不能带来的。吸引⾼质量的管理和技术⼈才。当前企业竞争从本质上来讲就是⼈才

竞争,在成为纳斯达克上市企业后,企业商誉和职⼯期权将成为⼈才竞争过程中的重要法宝。美国市场提供了良好的退出机

制。根据不同的市场和企业⾃⾝的情况,⼤致上可以有如下的退出⽅法:⼆级发售( Secondary Offering )、限制性股票 144

表出售、职⼯股权分配计划等。⽽中国或⾹港市场不能提供完全的退出机制。

◆什么企业适合做反向收购,需要具备什么条件?

反向收购成功所需的条件就是企业要具有吸引⼒,或者说企业要具备成长性。具体来

说,对传统产业的增长率要达到 20% 以上,⾮传统产业要达到 30% 以上。同时,企业要有 100 万美元以上的税后利润,此

外,⼀个⾼质量的管理团队以及⼀个能说流利英语的 CFO 必不可少。 1 、从 OTCBB 到 NASDAQ 从 OTCBB 跳到NASDAQ 并没有什么特殊规定,只要标准达到 NASDAQ 要求,即可向美国证管会 (SEC) 提出申请成为 NASDAQ 上市公

司。但也有⼀些企业在 OTCBB 市场股票已涨到 80 多美⾦,早已符合到 NASDAQ 市场标准,仍留在 OTCBB 市场。因为股价⾼低并不决定于是处在哪个市场,⽽关键是取决于企业的⾃⾝的业绩好坏。 2 、从 OTCBB 到 NASDAQ 要求如下:★符合NASDAQ 市场资格标准★向美国证管会( SEC )提交申请★承销商与做市商协助★股价达到 4 美⾦以上。

◇附表 1 :纳斯达克全国证券市场上市标准

◇附表 2:纳斯达克⼩型市场上市标准

◆反向收购与其他融资⽅式的⽐较。

反收购(买壳上市)于直接上市 (IPO) 的⽐较 1 、操作上市的时间短办理反收购⼤约需 3-9 个⽉(买仍在交易的壳需 3 个⽉,

买已停⽌交易的壳到恢复交易需 6 个⽉⾄ 9 个⽉);直接上市 (IPO) ⼀般需⼀年。 2 、上市成功有保证直接上市 (IPO) 有时因

为承销商不利或市场不利会导致上市发⽣困难⽽撤回上市申请,成功没有把握(有 1/3 的 (IPO) 被撤回),⽽前期上市费⽤

(如律师费、会计师费、印刷费等)已付出去⽆法收回;⽽反收购(买壳上市)因操作上市过程不受外在因素的影响,上市成

功是有保证的(只要找到好的壳公司即可),不需承销商的介⼊。尤其美国承销商⼀向只注重中国⼤型国有企业在美的上市承

销,⼀般私营或合资企业,即使业绩很好,也⽆机会受承销商的青睐。 3 、上市所需费⽤低反收购的费⽤要⽐直接上市的费

⽤低。 IPO 费⽤⼀般为 100 万美⾦以上(另加约 8% 承销商佣⾦),⽽反收购⼀般需要约 50-70 万美⾦(视壳的种类⽽不

同)。 4 、反收购成功,公司成为上市公司后,公司才进⾏融资(公募、私募)。 5 、直接上市⼀旦完成,⽴刻可获得资

⾦;⽽反收购要待合并后推动股票交易,进⾏⼆次发⾏(增发新股或配股)才能筹集到资⾦。此时承销商开始介⼊,因公司已

成为美国上市公司,承销商当然愿意承销新股的发⾏。 6 、直接上市需由承销商组成承销团;⽽反收购则要聘请“财务顾问公

司”与“做市商”共同⼯作。从⽽保证股票的流通性。 7 、直接上市是直接上 NYSE 或 NASDAQ ,机会较少,反收购则从场外 OTCBB 开始,视市场时机再进⼊主板市场。

2.2 造壳上市(特殊⽬的并购)

继直接上市、传统买壳上市,海外上市的⼀种新⽅式

SPAC(Special Purpose Acquisition Corporation,特殊⽬的收购公司)正在悄然流⾏。SPAC可能成为未来中国中⼩企业海外

上市的新趋势。

操作流程:

所谓SPAC,就是对借壳上市的形式进⾏改造,变借壳为造壳。它把直接上市和间接上市结合起来,既可以直接上市,⼜不⽤

负担很多成本,融资也不⽤长时间等待。⽤这种⽅式上市,⾸先必须在美国设⽴⼀个特殊⽬的的“空头⽀票公司”。设⽴这个公

司的基本条件是要有可供收购的资产或公司。

“空头⽀票公司”通过信托的⼿段来进⾏集资。例如,先谈好的并购项⽬需要1亿美元,然后注册⼀个公司,再开1亿美元的空头

⽀票收购,等把这个项⽬完全收购以后,⼀⼿交钱⼀⼿交货。1亿美元是以信托基⾦的⽅式保管的,不能挪做他⽤。但美国法

律规定,如果18个⽉内不能完成并购交易并成功发⾏股票上市交易,信托基⾦将被取消。

⽽SPAC所指的“特殊⽬的公司”,实际上是对“空头⽀票公司”的改⾰和演变。公司创⽴者通过投资银⾏选择⼀些机构投资者,

注⼊资产到这个特殊⽬的公司⾥去,并使

其在满⾜上市最低要求后即刻上市,但同样必须在18个⽉之内完成并购交易。这整个过程就叫SPAC,从事这种⾏为的公司也

被称为SPAC公司。

通常注册这些SPAC公司的都是华尔街⽐较有资历的基⾦经理⼈,他们能募集到相应的资⾦。

在加拿⼤,这种模式被称为CPC,其操作模式与美国的SPAC⼤同⼩异:投资⼈以私募形式新成⽴⼀家只有现⾦⽽没有实业资

产的空壳公司,多伦多交易所允许这类公司在次级市场挂牌上市,但期限只有180天。180天内,该公司必须找到⼀家⽬标公

司完成并购。在完成资产置⼊后,这家公司才能申请转板以及再融资。

CPC的具体实施⽅法是,该上市公司向被并购公司实施定向增发,被并购⽅以资产⽅式⽀付股份代价,将资产置⼊上市公

司,这样,上市公司就有了实业资产。⽽对于被并购公司来说,交易完成后马上就可以使⽤原上市公司的资⾦,间接满⾜融资

需求,且融资周期很短。但弊端也很明显:这种交易模式下,最终成交价是并购双⽅谈出来的,所以被并购公司的股份价格会

卖得⽐IPO(Initial Public Offerings,⾸次公开发⾏股票)价格低很多,⽽且并购⾏为完成后,原上市公司还必须过转板到主板市

场这道坎⼉。

对于海外投资者⽽⾔,由于⼤部分是财务投资⽽⾮战略投资者,所以很少有在CPC 成功后能够长期持股的案例,他们⼤多选

择在适当的时机抛出股票从中获利。这样对国内企业控制⼈⽽⾔,在CPC完成之后⼤多还能获得企业控股权。当然,这也要

视CPC时中外双⽅的资产和资⾦额,以及最后谈定的中⽅资产溢价⽽定。

谁更适合

SPAC去年开始在美国流⾏,⽬前⼤概有⼏⼗家公司从事SPAC业务。国内通过这种⽅式成功融资的有北京奥瑞⾦种股份有限

公司(http://www.doczj.com/doc/1d5eddc458f5f61fb73666b2.html )。深圳也有两家企业以SPAC⽅式融资,其中⼀家成功融⼊

约4000万美元。

融资额的⾼低,很⼤程度上取决于公司本⾝的质量。SPAC公司并购对象的要求和

拟上市市场有关联。如果要通过SPAC到纳斯达克上市,对中国企业要求是净资产500万美元以上,年盈利⽔平不低于100万

美元。

SPAC公司最看重的仍旧是中⼩企业的增长性,对⾏业没有特别的偏向。

并购⽬标公司应该是那些资产规模不够⼤、但⼜急需资⾦⽀持的⾼成长性企业。⼀旦并购完成,海外空壳资⾦公司的资⾦就会