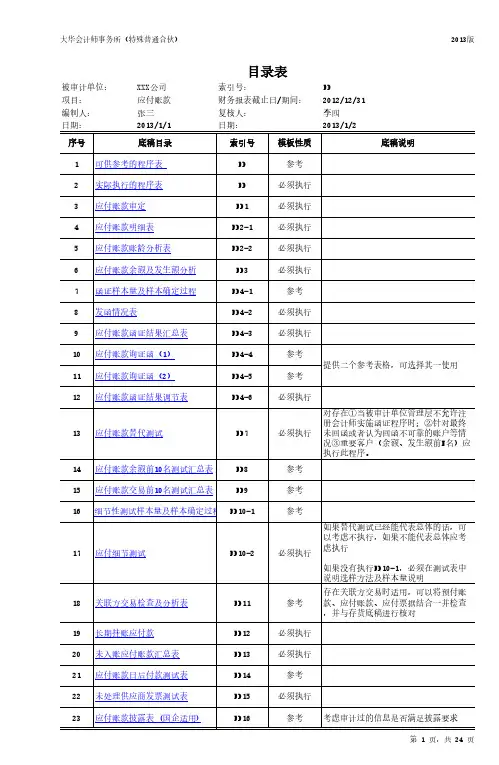

应付账款审定表

- 格式:doc

- 大小:92.00 KB

- 文档页数:3

资产类1、银行存款函证结果汇总表审计说明:已取得企业12月份银行对账单原件。

已对银行存款发生额进行核对,核对相符。

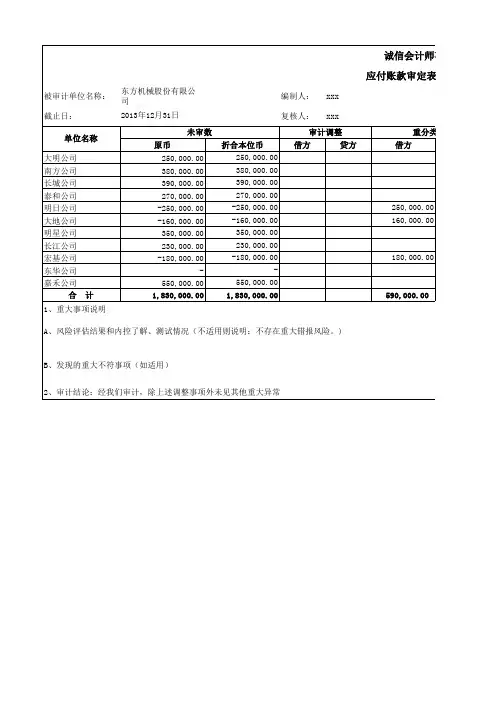

2、固定资产折旧的计算方法期初余额也就是各设备的原值○1,其中已提中折旧部分为已到期设备的原值○2,未提中折旧的原值为○1-○2,再用未提中折旧的原值*(1-预计的净残值率)/预计的使用年限3、长期待摊费用审定表审计结论如有调整事项就应这样写&"补提装修费摊销借:未分配利润16,497.23 贷:长期待摊费用16,497.23 借:制造费用-其他10,659.12 贷:长期待摊费用10,659.12 "负债类函证符号¢¢¢¢¢¢1、应付账款审定表审计结论&"期初余额1,279,281.44中借方余额63,497.16元,贷方余额1,342,778.60 期初资产负债表中列示的是应付账款的贷方余额1,342,778.60元,借方余额63,497.16列示在期初预付账款中。

期末余额846,558.79中借方余额270,289.51元,贷方余额1,116,848.30 期末资产负债表中列示的是应付账款的贷方余额1,116,848.30元,借方余额270,289.51列示在期末预付账款中。

"2、应交税费审定表的合计数应等于应交税费科目的期末余额。

3、应交税费明细表项目名称包括:○1应交增值税○2应交堤围费○3应交教育费附加○4应交城建税,必须得选辅助分类。

4、应交增值税明细表中的二、未交增值税年初未交数是应交增值税的期初余额,本期转入数看12月增值税纳税申报表中的应纲税额,本期已交数看增值税纳税申报表中本期已缴税额。

5、应交所得税测算表暂不做。

6、应交城建税=应交增值税的期末余额*0.05应交教育费附加=应交增值税的期末余额*0.03所有者权益类1、实收资本明细表鉴证说明期初与期末相等,本期无增加额。

“上述实收资本业经东莞市审计师事务所"东审所验字(1998)0644号"、"东审所验字(1999)0570号"验资报告和东莞市中联会计师事务所有限公司"中联会验字[2000]第098号"、"中联会验字[2006]第109号"验资报告验证."损益类1、营业收入中要填写业务/产品销售分析表2、主营业务成本倒轧表中的期初原材料余额为原材料的期初余额加:本期购货净额为原材料的借方余额减:期末原材料余额为原材料的余额加:其他为包装物的贷方余额加:生产成本下的物料消耗和其他自动算出直接材料成本直接材料成本应等于生产成本下的原材料和包装材料等之和加:直接人工成本为生产成本里的直接人工加:制造费用为生产成本里的制造费用自动算出产品生产成本产品生产成本应等于生产成本的借方发生额和库存商品的借方发生额加:库存商品初期余额为库存商品的期初余额减:库存商品期末余额为库存商品的期末余额最后得出的主营业务成本应于账的主营业务成本数一致。

应付账款明细表模板应付账款明细表模板东西,就得先要有扎实的专业知识。

在去参加实习之前,我花了差不多半个月的时间学习审计的cpa教材,巩固了审计的一些基本知识。

比如一些基本的审计程序呀,还有就是各个业务循环的一些知识,还有关于风险导向审计,关于一些重点会计科目的审计要点。

之前的关于理论知识的学习,对我后来的实习奠定了坚实的基础。

在实习那段期间,我参与了三个项目,一个年报审计,一个破产审计,一个改制审计。

从第一天进会计师事务所学习他们做的工作底稿开始,随着参加的项目越来越多,越来越复杂,随着对审计业务的熟悉,我开始喜欢上了会计师事务所的工作。

真的是一旦喜欢上了,就会积极地投入其中。

每一天,我都按时去上班,改掉了睡懒觉的坏习惯。

每一天,我都勤勤肯肯地做事。

每一天,我都会解决一些审计实务方面的问题,让我的理论知识得到运用的同时,也让我认识到了理论与实践的一些区别。

收获与感受:通过这次在会计师事务所的实习,使我在即将毕业前学到了很多东西,很多课本上没有而工作以后又必须具备的东西。

明白事务所工作的主要职责范围,机构构成,学到了一些必备的办公室事物处理,了解了最近的会计政策法规,并逐渐熟悉了审计业务的流程以及关键步骤。

体会到作为会计师事务所外部审计职责的重要性,无论从社会发展还是企业生存,完善的财务制度是至关重要的,而作为会计师事务所,肩负着外部审计这一重任.而作为事务所人员必须具备良好的个人品质, 同时应具备较好的业务能力和身体素质,这样才能很好的适应并胜任这一重要的工作。

同时,作为事务所的实习人员,在审计过程中看到了很多的账本账册,也体会到了作为企业或者单位会计人员的工作.会计其实更讲究的是它的实际操作性和实践性..每一笔业务的发生,都要根据其原始凭证,一一登记入记账凭证,明细账,日记账,三栏式账,多栏式账,总账等等可能连通起来的账户.这为其一.会计的每一笔账务都有依有据,而且是逐一按时间顺序登记下来的,极具逻辑性,这为其二.在会计的实践中,漏账,错账的更正,都不允许随意添改,不容弄虚作假. 每一个程序,步骤都得以会计制度为前提,为基础.体现了会计的规范性.对于登账:首先要根据业务的发生,取得原始凭证,将其登记记账凭证.然后,根据记账凭证,登记其明细账.期末,填写科目汇总表以及试算平衡表,最后才把它登记入总账.结转其成本后,根据总账合计,填制资产负债表,利润表,损益表等等年度报表.这就是会计操作的一般顺序和基本流程。