连续复利问题

- 格式:ppt

- 大小:91.00 KB

- 文档页数:4

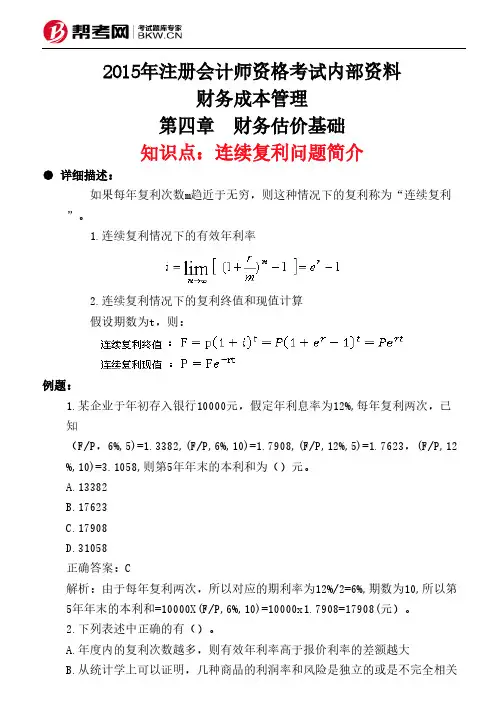

2015年注册会计师资格考试内部资料财务成本管理第四章 财务估价基础知识点:连续复利问题简介● 详细描述:如果每年复利次数m趋近于无穷,则这种情况下的复利称为“连续复利”。

1.连续复利情况下的有效年利率2.连续复利情况下的复利终值和现值计算 假设期数为t,则:例题:1.某企业于年初存入银行10000元,假定年利息率为12%,每年复利两次,已知(F/P,6%,5)=1.3382,(F/P,6%,10)=1.7908,(F/P,12%,5)=1.7623,(F/P,12 %,10)=3.1058,则第5年年末的本利和为()元。

A.13382B.17623C.17908D.31058正确答案:C解析:由于每年复利两次,所以对应的期利率为12%/2=6%,期数为10,所以第5年年末的本利和=10000X(F/P,6%,10)=10000x1.7908=17908(元)。

2.下列表述中正确的有()。

A.年度内的复利次数越多,则有效年利率高于报价利率的差额越大B.从统计学上可以证明,几种商品的利润率和风险是独立的或是不完全相关的。

在这种情况下,企业的总利润率的风险并不能够因多种经营而减少C.按照资本资产定价模型,某股票的系数与该股票的必要收益率成正相关D.证券报酬率之间的相关性越弱,风险分散化效应就越弱,机会集是一条直线正确答案:A,C解析:年度内的复利次数越多,每次的计息期越短,实际支付的利息越大,有效年利率越高,选项A正确;几种商品的利润率和风险是独立的或是不完全相关的,企业的总利润率的风险不能完全消除,但能降低,所以选项B错误;按照资本资产定价模型,某种股票的必要收益率Ri=Rf+βX(Rm-Rf),该股票β系数越大,要求的风险补偿率越大,该种股票的必要收益率越大,所以选项C正确;证券报酬率之间的相关性越弱,风险分散化效应就越强,机会集曲线就越弯曲,所以选项D错误。

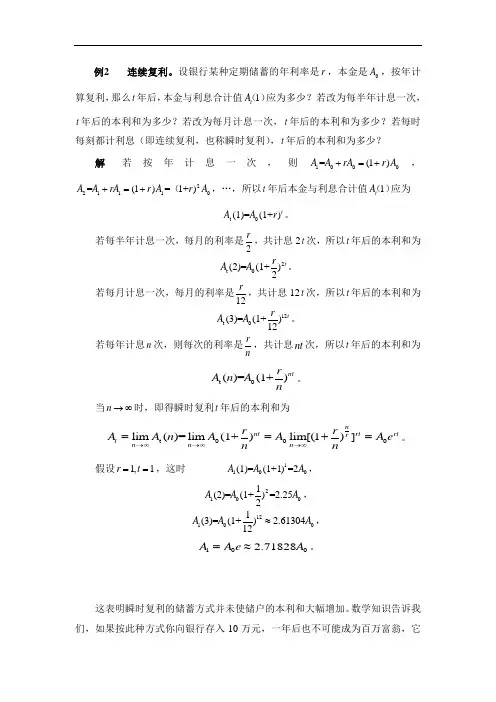

例2 连续复利。

设银行某种定期储蓄的年利率是r ,本金是0A ,按年计算复利,那么t 年后,本金与利息合计值1t A ()应为多少?若改为每半年计息一次,t 年后的本利和为多少?若改为每月计息一次,t 年后的本利和为多少?若每时每刻都计利息(即连续复利,也称瞬时复利),t 年后的本利和为多少?解若按年计息一次,则1000=(1)A A rA r A +=+,221110=(1)=1+)A A rA r A r A +=+(,…,所以t 年后本金与利息合计值1t A ()应为 t 0(1)=(1+)t A A r 。

若每半年计息一次,每月的利率是2r,共计息2t 次,所以t 年后的本利和为 2t 0(2)=(1+)2t rA A 。

若每月计息一次,每月的利率是12r,共计息12t 次,所以t 年后的本利和为12t 0(3)=(1+)12t rA A 。

若每年计息n 次,则每次的利率是rn ,共计息nt 次,所以t 年后的本利和为t 0()=(1+)nt rA n A n。

当n →∞时,即得瞬时复利t 年后的本利和为t 000lim ()=lim (1+)lim[(1)]nnt rt rt r t n n n r r A A n A A A e n n→∞→∞→∞==+=。

假设1,1r t ==,这时 1100(1)=(1+1)=2A A A ,21001(2)=(1+)=2.252A A A ,121001(3)=(1+) 2.6130412A A A ≈,1002.71828A A e A =≈。

这表明瞬时复利的储蓄方式并未使储户的本利和大幅增加。

数学知识告诉我们,如果按此种方式你向银行存入10万元,一年后也不可能成为百万富翁,它仅仅是银行的吸储策略而已。

但复利在计算货币的时间价值上有着重要的应用。

沥青摊铺机操作与施工技术摘要结合自身的工程实践,论述了铺筑沥青路面时摊铺机的操作与施工技术。

关键词沥青路面摊铺机操作施工1 选型、定人合理(1)为保证沥青路面摊铺质量,应选用宽度合适、设有总开关、自动找平装置、卸载装置、双夯锤和闭锁装置的摊铺机。

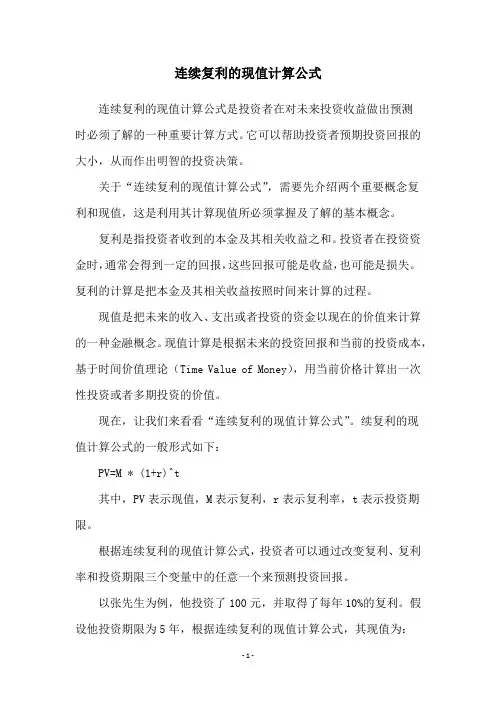

连续复利的现值计算公式连续复利的现值计算公式是投资者在对未来投资收益做出预测时必须了解的一种重要计算方式。

它可以帮助投资者预期投资回报的大小,从而作出明智的投资决策。

关于“连续复利的现值计算公式”,需要先介绍两个重要概念复利和现值,这是利用其计算现值所必须掌握及了解的基本概念。

复利是指投资者收到的本金及其相关收益之和。

投资者在投资资金时,通常会得到一定的回报,这些回报可能是收益,也可能是损失。

复利的计算是把本金及其相关收益按照时间来计算的过程。

现值是把未来的收入、支出或者投资的资金以现在的价值来计算的一种金融概念。

现值计算是根据未来的投资回报和当前的投资成本,基于时间价值理论(Time Value of Money),用当前价格计算出一次性投资或者多期投资的价值。

现在,让我们来看看“连续复利的现值计算公式”。

续复利的现值计算公式的一般形式如下:PV=M * (1+r)^t其中,PV表示现值,M表示复利,r表示复利率,t表示投资期限。

根据连续复利的现值计算公式,投资者可以通过改变复利、复利率和投资期限三个变量中的任意一个来预测投资回报。

以张先生为例,他投资了100元,并取得了每年10%的复利。

假设他投资期限为5年,根据连续复利的现值计算公式,其现值为:PV=100*(1+0.1)^5PV=162.88从上述的实例中可以看出,张先生的投资总金额是162.88元,其中本金为100元,收益为62.88元。

此外,连续复利的现值计算公式也可用于对未来的投资收益做预测的时候。

假设张先生现在想预测他投资一年后的投资收益,在这种情况下,张先生可以使用连续复利的现值计算公式,把他的未来一年收益计算出来,即:PV=100*(1+0.1)^1PV=110从上面的实例中可以看出,张先生投资一年后的投资收益是110元,其中本金为100元,收益为10元。

由此可见,连续复利的现值计算公式对投资者而言是十分重要的。

它不仅可以帮助投资者估算投资回报,还可以帮助投资者更好的预测投资收益。

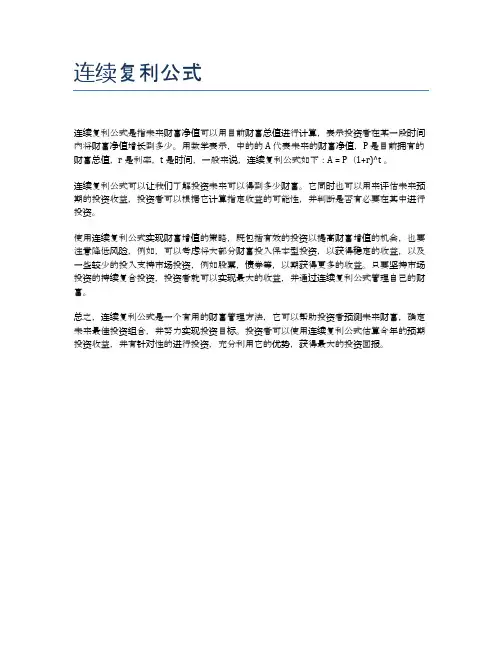

连续复利公式

连续复利公式是指未来财富净值可以用目前财富总值进行计算,表示投资者在某一段时间内将财富净值增长到多少。

用数学表示,中的的A 代表未来的财富净值,P 是目前拥有的财富总值,r 是利率,t 是时间,一般来说,连续复利公式如下:A = P(1+r)^t 。

连续复利公式可以让我们了解投资未来可以得到多少财富。

它同时也可以用来评估未来预期的投资收益,投资者可以根据它计算指定收益的可能性,并判断是否有必要在其中进行投资。

使用连续复利公式实现财富增值的策略,既包括有效的投资以提高财富增值的机会,也要注意降低风险,例如,可以考虑将大部分财富投入保本型投资,以获得稳定的收益,以及一些较少的投入支持市场投资,例如股票,债券等,以期获得更多的收益。

只要坚持市场投资的持续复合投资,投资者就可以实现最大的收益,并通过连续复利公式管理自己的财富。

总之,连续复利公式是一个有用的财富管理方法,它可以帮助投资者预测未来财富,确定未来最佳投资组合,并努力实现投资目标。

投资者可以使用连续复利公式估算今年的预期投资收益,并有针对性的进行投资,充分利用它的优势,获得最大的投资回报。

![连续复利公式[指南]](https://uimg.taocdn.com/f0491cfa534de518964bcf84b9d528ea81c72ffa.webp)

连续复利公式一、名义利率、实际利率、连续复利当计息周期不是年,如何将其转化为年利率?在普通复利计算以及技术经济分析中,所给定或采用的利率一般都是年利率,即利率的时间单位是年,而且在不特别指明时,计算利息的计息周期也是以年为单位,即一年计息一次。

在实际工作中,所给定的利率虽然还是年利率。

由于计息周期可能是比年还短的时间单位,比如计息周期可以是半年、一个季度、一个月、一周或者为一天等等,因此一年内的计息次数就相应为2次、4次、12次、52次、或365次等等。

这样,一年内计算利息的次数不止一次了,在复利条件下每计息一次,都要产生一部分新的利息,因而实际的利率也就不同了(因计息次数而变化)。

假如按月计算利息,且其月利率为1%,通常称为“年利率12%,每月计息一次”。

这个年利率12%称为“名义利率”。

也就是说,名义利率等于每一计息周期的利率与每年的计息周期数的乘积。

若按单利计算,名义利率与实际利率是一致的,但是,按复利计算,上述“年利率12%,每月计息一次”的实际年利率则不等于名义利率,应比12%略大些。

为12.68%。

例如,本金1000元,年利率为12%,若每年计息一次,一年后本利和为:F=1000*(1+0.12/12)12=1126.8(元)实际年利率i为:i=(1126.8-1000)/1000*100%=12.68%这个12.68%就是实际利率。

在上例中,若按连续复利计算,实际利率为:i=e0.12-1=1.1257-1=12.75%设名义利率为r,一年中计息次数为m,则一个计息周期的利率应为r/m,求一年后本利和、年利率?分析:单利方法:一年后本利和F=P(1+i期×m) 利息P×i期×m年利率:P×i期×m / P = i期×m = r复利方法:一年后本利和 F=P(1+i期) m 利息P(1+i期) m - P年利率:i = [ P(1+i期) m—P]/ P = (1+i期) m -1所以,名义利率与实际利率的换算公式为: i = (1+i期) m–1= (1+r/m) m–1当m=l时,名义利率等于实际利率;当m>1时,实际利率大于名义利率。

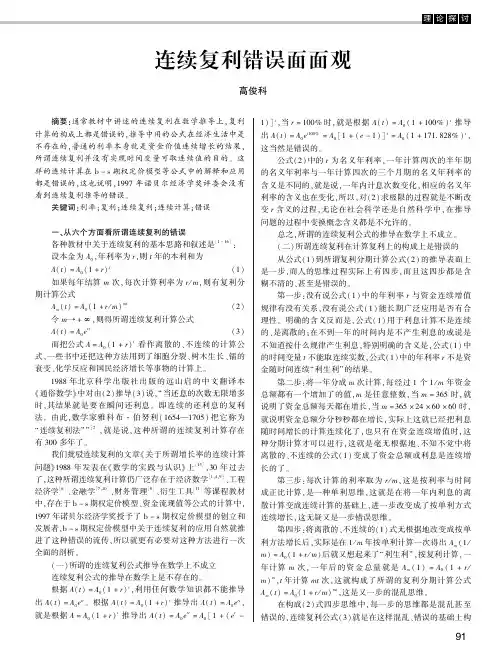

国外教材中关于连续复利讲授的种种错误作者:高俊科来源:《金融经济·学术版》2014年第09期摘要:本文分析说明,国外各学科教材中关于连续复利的认识和应用都是错误的。

关键词:年利率;增长率;连续复利1.问题的提出通常国外教材[1-5]中讲的连续复利是:设初始资金为A0,年利率为r,按复利计算,t年后资金总额为文[6、7]已经详细分析了连续复利公式(3)推导中的问题。

连续复利这种概念长时期存在于多学科国外的教材中,但其论述都是不对的。

2.推证中的问题例12006年机械工业出版社出版的《微积分及其应用》(英文第8版翻译本)用解微分方程和求极限两种方法推证了连续复利模型。

“例4商业:永续复利(这里的”永续复利”即一般书中的连续复利;这个词在该书中第一次出现就是在这个例题中—本文注)假设投入资金p0到储蓄中,年永续复利率为7%,即结存p的增长率为a)根据所给出的p0和0.07,求满足这个方程的函数。

b)假设投资100美元,1年后结存是多少?c)多少时间之后所投资的100美元能翻一番?解:a)P(t)=P0e0.07tb)p(1)=100e0.07(1)=100e0.07=100(1.072508)≈107.25美元c)求时间T,使得P(T)=200美元,数T称为倍增时间(doubling time),为了求T,解方程200=100e0.07.T2=e0.07T在这本《微积分及其应用》用微分方程方法证明连续复利模型的过程中,通过具体数值,从dpdt=0.07p和初始条件p(0)=p0推出了p(t)=p0e0.07t。

这也就是从dpdt=kp和初始条件p(0)=p0推出p(t)=p0ekt。

用极限方法证明连续复利模型的过程中,用到了A=p0(1+kn)nt。

这就是说用dpdt=kp(初始条件p(0)=p0)与A=p0(1+kn)nt都能推出p(t)=p0ekt,并且两种推证方法中用到的是相同的参数k,这就更容易让人相信连续复利法的正确性。

例2 连续复利。

设银行某种定期储蓄的年利率是r ,本金是0A ,按年计算复利,那么t 年后,本金与利息合计值1t A ()应为多少?若改为每半年计息一次,t 年后的本利和为多少?若改为每月计息一次,t 年后的本利和为多少?若每时每刻都计利息(即连续复利,也称瞬时复利),t 年后的本利和为多少?解 若按年计息一次,则1000=(1)A A rA r A +=+,221110=(1)=1+)A A rA r A r A +=+(,…,所以t 年后本金与利息合计值1t A ()应为 t 0(1)=(1+)t A A r 。

若每半年计息一次,每月的利率是2r ,共计息2t 次,所以t 年后的本利和为 2t 0(2)=(1+)2t r A A 。

若每月计息一次,每月的利率是12r ,共计息12t 次,所以t 年后的本利和为 12t 0(3)=(1+)12t r A A 。

若每年计息n 次,则每次的利率是r n ,共计息nt 次,所以t 年后的本利和为 t 0()=(1+)nt r A n A n。

当n →∞时,即得瞬时复利t 年后的本利和为t 000lim ()=lim (1+)lim[(1)]nnt rt rt r t n n n r r A A n A A A e n n→∞→∞→∞==+=。

假设1,1r t ==,这时 1100(1)=(1+1)=2A A A ,21001(2)=(1+)=2.252A A A , 121001(3)=(1+) 2.6130412A A A ≈, 1002.71828A A e A =≈。

这表明瞬时复利的储蓄方式并未使储户的本利和大幅增加。

数学知识告诉我们,如果按此种方式你向银行存入10万元,一年后也不可能成为百万富翁,它。

连续复利收益率探源作者:高俊科来源:《金融经济·学术版》2014年第03期在数学、经济学中说的“连续”,指事物是随时间连续发生的,在对该事物的量进行计算时,时间变量可连续取值;“复利”是指在每经过一个计息期后,都要将所得利息加入本金来计算下期的利息。

“收益率” 则是投资(纯)收益与投资的比率。

但“连续复利收益率”这一概念与“复利”不沾边,也没有能特别说明事物“连续”发生的意思,其值也不等于通常说的“收益率”。

本文先说明所谓连续复利概念存在的问题,接着分析连续复利收益率带给人们的困惑,然后证明所谓连续复利收益率在数值上就是即时的单位变化率。

把单位变化率用在投资上明确含义就是任意时刻的1元资金的收益速度。

一、连续复利的困惑二、连续复利收益率的困惑三、连续复利收益率的实际含义四、结论1. 连续复利收益率实际上就是(即时)单位收益变化率(速率),(即时)单位收益变化率(速率)有清晰的经济解释,单位收益率与通常用百分比表示的收益率不同,但两者有着准确的数学关系,两者各有各的用处。

2.在许多经济数学、工程经济学、金融学教材中,实质上等同于中的量被称为连续复利率,在有的书或文章中被称为利息力、内禀增长率、瞬时增长率、连续增长率。

由此我们看到,中的是一个用途广泛的参数,所以从数学角度给出这个参数一个能体现其含义的概念是很有必要,本文中称为函数的单位变化率。

参考文献:[1]杨春鹏.实物期权及其应用[M].上海:复旦大学出版社,2003.[2]中国人民大学数学教研室.经济应用数学基础(一)微积分[M].北京:中国人民大学出版社,1982[3](美)威廉.G.沙立文、埃琳.M.威克斯、詹姆斯.T.勒克斯霍著,邵颖红等译.工程经济学[M].北京:清华大学出版社,2007.[4]朱顺泉.金融财务建模与计算[M].北京:电子工业出版社,2009.[5](美)罗伯特E.惠利著.胡金焱、王起、李穎译.衍生工具[M].北京:机械工业出版社,2010.[6](加)约翰 C.赫尔著,王勇、袁俊译.期权与期货市场基本原理(原书第7版)[M].北京:机械工业出版社,2011.[7]郭献芳.工程经济学[M].北京:机械工业出版社,2012[8]杨朝军.证券投资分析[M]. 上海:格致出版社/上海人民出版社,2012.[9]高俊科,高明辉,韩晓东,邢士宾。

单利、复利与连续复利

同样的货币在不同的时间点上的价值是不等的,现在一元钱的价值也要大于以后的一元钱的价值,这就是货币的时间价值。

而利息就是衡量货币时间价值的一种方式。

计息的方式有两种:单利和复利。

所谓单利,是指计算利息时,上期利息并不计入本金之内,仅按本金计算的利息,其计算公式如下:

单利利息=本金×利率×期数

例1某人在银行存款10000元,月利率为0.5%,按照单利计算。

求一年后的本息和。

解:由单利计算公式,一年后的本息和为

(元)

10600210.5%1000000001=⨯⨯+复利不同于单利,它不仅要计算本金上的利息,也要计算利息所产生的利息,即所谓“利上滚利”。

按这种计算方法计息,每期末结息一次,然后将利息加入本金作为下一次计息的基础,复利终值的计算公式如下:

本金

利率本金复利利息期数-)1(+⨯=例2设复利年利率为5%,那么20年后,1000元现金产生的利息和是多少?解:由复利计算公式,20年后的利息和为

(元)

65311000-%)51(10002020=+⨯=S 连续复利是复利中的特殊情况。

它是指在期数趋于无限大的极限情况下得到的利率,此时不同期之间的间隔很短,可以看作是无穷小量。

连续复利的公式为:

本金

本金连续复利利息期限利率-⨯⨯=e 例3设连续复利下,年利率为5%,那么20年后,1000元现金产生的利息和是多少?

解:由连续复利计算公式,20年后的总利息为

(元)17181000-e 100020%520=⨯=⨯S。