第9章股票估值

- 格式:pptx

- 大小:663.35 KB

- 文档页数:35

股票的估值方法目录一、市盈率估值法(P/E Ratio) (1)二、市净率估值法(P/B Ratio) (2)三、股息率估值法(Dividend Yield) (2)四、现金流量折现法(DCF Model) (2)五、PEG估值法 (3)六、市销率估值法(P/S Ratio) (3)七、企业价值/息税折旧及摊销前利润比率模型(EV/EBITDA) (3)八、其他估值方法 (4)九、股票估值的综合应用 (4)十、股票估值的注意事项 (4)股票估值是投资者在做出投资决策时的重要工具。

通过合理的估值方法,投资者可以判断股票的市场价格是否公平,从而决定是否买入、持有或卖出股票。

以下是对几种常见的股票估值方法的详细介绍。

一、市盈率估值法(P/E Ratio)市盈率估值法是最常用的股票估值方法之一。

市盈率是指上市公司股票的每股市价与每股盈利的比率。

其计算公式为:市盈率(P/E)=每股市价/每股盈利(EPS)。

市盈率反映了市场愿意为每一元的公司盈利支付多少钱。

市盈率估值法具有简洁有效的特点,适用于业绩稳定、前景明朗的公司。

通过对比企业市盈率与行业平均水平,投资者可以迅速发现企业的估值高低。

然而,市盈率估值法也有一定的局限性。

例如,对于亏损行业或净利润不稳定的周期性行业,市盈率估值法可能不适用。

此外,市盈率的高低需要相对地看待,并非高市盈率一定不好,低市盈率一定好。

投资者还需要结合公司的财务状况、经营前景等因素进行综合判断。

二、市净率估值法(P/B Ratio)市净率估值法是通过比较公司股票的每股市价与每股净资产的比率来评估股票价值。

其计算公式为:市净率(P/B)=每股市价/每股净资产。

市净率估值法适用于资产重的公司,如银行和房地产行业。

市净率较低的股票可能意味着投资价值较高,但也需要考虑市场环境、公司经营情况和盈利能力等因素。

市净率估值法通常与净资产收益率 (ROE)指标结合使用,以更全面地评估公司的价值。

三、股息率估值法(Dividend Yield)股息率估值法是以股息率为标准评估股票价值的方法。

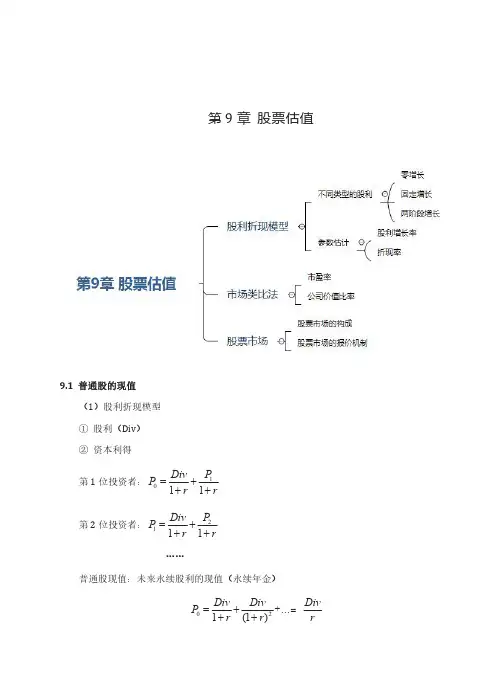

第9章 股票估值9.1 普通股的现值(1)股利折现模型①股利(Div )②资本利得第1位投资者:1011P Div P r r =+++第2位投资者:2111P Div P r r=+++……普通股现值:未来永续股利的现值(永续年金)021(1)Div Div Div P r r r =++++…=不同类型股票的定价①(股利)零增长普通股现值:0DivP r=②固定增长(增长年金)普通股现值:02(1)1(1)Div Div g Div P r r r g +=+++-③两阶段增长例1:假设某公司推出新型产品,预期将实现快速增长。

1年后,每股股票的股利将为1.15美元,并且以后的4年内股利将以每年15%的比率增长。

在那之后,年增长率将减缓为10%,那么该公司股票的现值是多少?(折现率按15%计算)解:i )前五年的股利现值(普通增长年金) 35124234511)1)1)1)Div Div Div Div Div r r r r r ++++++++((((=5(美元) ii )从第6年年末起的股利的现值(递延增长年金)1-g 1)Div 6r r ⎡⎤⎢+⎣⎦·( 所有股利折现到今天的现值就是27(22+5)美元参数估计①股利增长率(g)g = 留存收益比率 x 留存收益的回报率(可用ROE 估计) ②折现率(r)00Div Div P r g r g P =→→=--0Div P :股利收益率5=22(美元)+...=g :资本利得收益率 股票的期望收益率r=股利收益率+资本利得收益率9.2 市场类比法(1)市场比率市盈率PE=每股市价/每股盈利(EPS ) 市净率PBR=每股市价/每股净资产市销率PS=每股市价/每股营业收入(2)影响市盈率的因素影响市盈率的因素:增长机会:拥有强劲增长机会的公司具有较高的市盈率风险:低风险股票具有较高的市盈率会计方法:采用保守会计方法的公司具有较高的市盈率EV EBITDA 公司价值()公司价值比率息税折旧摊销前利润()公司价值:公司权益的市场价值+负债的市场价值-现金注意事项相比市盈率的优势同一行业里不同公司的杠杆率可能不同。

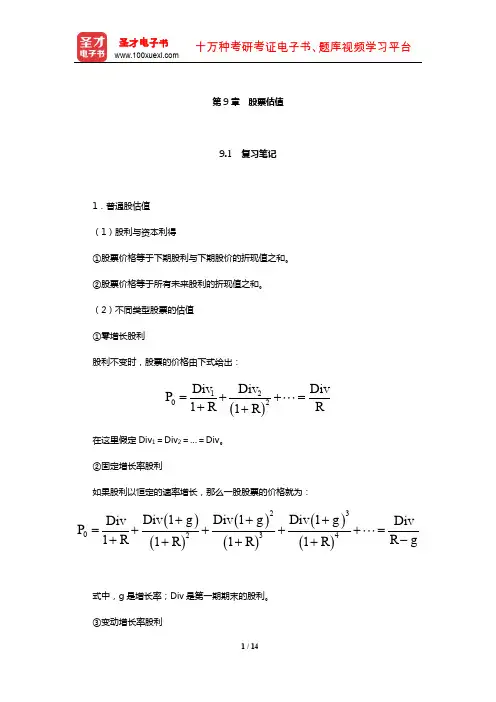

第9章 股票估值9.1 复习笔记1.普通股估值(1)股利与资本利得①股票价格等于下期股利与下期股价的折现值之和。

②股票价格等于所有未来股利的折现值之和。

(2)不同类型股票的估值①零增长股利 股利不变时,股票的价格由下式给出:()120211Div Div Div P R R R =++=++在这里假定Div 1=Div 2=…=Div 。

②固定增长率股利 如果股利以恒定的速率增长,那么一股股票的价格就为:()()()()()()2302341111111Div g Div g Div g Div Div P R R gR R R +++=++++=+-+++式中,g 是增长率;Div 是第一期期末的股利。

③变动增长率股利分阶段进行折现,注意折现的时间点。

【例9.1】假设某企业每年净利润固定是4400万元,并且该企业每年将所有净利润都作为股息发放给投资者,该企业共发行了1100万股的股票,假设该企业股息对应的折现率是10%,并且股息从一年后开始第一次发放,那么该企业股票今天的价格是多少?()[清华大学2015金融硕士]A.4元B.44元C.400元D.40元【答案】D【解析】该企业每年发放的固定股息为:4400÷1100=4(元/股),利用零增长股利模型,该企业股票今天的价格为:4÷10%=40(元)。

【例9.2】A公司普通股刚刚支付了每股2元的红利,股票价格当前为100元每股,可持续增长率为6%,则该公司普通股的资本成本为()。

[中央财经大学2015金融硕士] A.6.4%B.7.3%C.8.1%D.8.8%【答案】C【解析】根据固定增长股票的价值模型:10D P R g=- 则该公司普通股的资本成本为:()10216%6%8.12%100D R g P ⨯+=+=+=【例9.3】今年年底,D 公司预期红利为2.12元,红利会以每年10%的速度增长,如果该公司的必要收益率为每年14.2%,其股票现价=内在价值,下一年预期价格为( )元。

第9章:股票估价习题答案1.戈登模型隐有什么隐含假设?答:I占I定增长模型是股利折现模型的第二种特殊形式,由于该模型是由戈登所推广普及,因此又称为戈登模型,该模型隐含着下列几个假设:①所评估的股票会支付股利,并且是永久性的;②股利增长率g是一个常数;③市场资本化比率k 保持不变,且必须大于股利增长率,即k>g。

2.比较股利折现模型与市盈率模型的优缺点。

答:与股利折现模型相比,市盈率模型具有以下一些优点:(1)由于市盈率是每股市价与每股收益的比率,使得市盈率模型可以直接用于具有不同收益水平的股票Z间的价格比较;(2)对于那些在某段时期不支付股利的股票来说,市盈率模型可以适用,但股利折现模型却不能使用;(3)虽然市盈率模型也需要对有关变量进行预测,但是所涉及的变量预测比股利折现模型要简单的多。

当然,市盈率模型也不是完美的,自身也存在着一些缺陷:(1)市盈率模型的理论基础较为薄弱,而股利折现模型的逻辑性较为严密;(2)在进行股票之间的比较时,市盈率模型只能决定不同股票市盈率的相对大小,却不能决定股票的绝对市盈率水平。

3.己知无风险资产收益率为8%,市场组合收益率为15%,某股票的贝塔系数为1.2,派息比率为40%,最近每股盈利为10美元。

每年付一次的股息刚刚支付。

预期该股票的股东权益收益率为20%o求(1)该股票的内在价值。

(2)假如当前的估价为100美元/股,预期一年内估价与其价值相等,求持有该股票1年的回报率。

解:(1)由资本资产定价模型股利贴现率= 8%+ 1.2(15%-8%) = 16.4%,股利增长率g = ROE xZ? = (1 -40%)x20% = 12%, D} = 10x40%x(l + 12) = 4.48 ,故根据股利贴现模型知:股票价格戸=—竺一= 101.8216.4%-12%(2) 一年后股价为=101.82x(1+ 12%) = 114.0384,故持有一年期的收益率_ 114.0384 — 100 + 4.48=18.52% o4.假设有一家上市公司,最近一次支付的股利为$3.5。

罗斯《公司理财》(第9版)配套题库【课后习题-股票估值】第9章股票估值一、概念题1.股利支付率(payout ratio)答:股利支付率一般指公司发放给普通股股东的现金股利占总利润的比例。

也即在同一报告期内公司现金股利除以公司利润。

股利支付率又称“股利发放率”,支付比率值与留存收益比率之和为1。

2.留存收益比率(retention ratio)答:留存收益比率是指留存收益与盈利的比率,即每年公司有多大比例的盈利留在公司用于扩大再生产。

其计算公式为:留存收益比率=留存收益比率与支付比率之和为1。

3.资本回报率(return on equity,ROE)答:资本回报率是指一个企业的税后净利润与股东权益的比率,表示的是股权投资所获得的回报,它是用来计量股东投资的收益情况的一个重要指标,也是投资者评价管理层业绩的重要标准,是投资决策的重要参考依据。

4.市盈率答:即股票的市盈率是三个因素的函数:(1)增长机会。

拥有强劲增长机会的公司具有高市盈率。

(2)风险。

低风险股票具有高市盈率。

(3)会计方法。

采用保守会计方法的公司具有高市盈率。

市盈率衡量投资者愿意为每股当前利润支付多少钱,因此,一般来说较高的市盈率通常意味着公司未来的成长前景不错;市值面值比即每股的市场价值比上每股的账面价值。

二、复习题1.股票价值ECY公司下一次的股利支付将为每股2.85美元,并预计公司股利将以6%的增长率永续增长。

如果ECY公司股票当前价格为每股58美元,请问必要收益率是多少?答:题目要求计算股票的必要收益率。

运用固定增长模型,可以通过公式得到R:R=D1/P0+g=2.85/58+0.06=10.91%2.股票价值在前题所述的公司中,股利收益率是多少?预期资本利得率是多少?答:股利收益率是下一年的股利除以现在的价格,所以股利收益率为:股利收益率=D1/P0=2.85/58=4.91%资本利得率或者说股票价格的增长率,和股利增长率相同,所以:资本利得率=6%3.股票估值假设你已知某公司股票当前股价为每股64美元,同时该股票的必要收益率为13%。

(电子版)股票估值第一部分股票估值概论一、决定股票价值的四大要素(一)基本分析概要1.核心理念(1)股票的价值决定其价格;(2)价格围绕价值波动;(3)市场最终是有效的,价格最终会反应价值2.价值决定因素(1)宏观经济因素(2)行业发展因素(3)公司基本面因素3.基本方法在宏观经济分析、行业分析的基础上,根据公司的基本面与财务报表信息,利用现金流贴现模型等工具计算股票的内在价值4.实际应用(1)计算股票的内在价值;(2)内在价值高于价格时买入,否则卖出;(3)长期投资决策(二)技术分析概要1.核心理念:(1)市场行为包含一切信息,不存在价格与内在价值的区别(2)证券价格沿趋势变动(3)历史会重演:市场是无效的,可以利用技术分析获利。

2.价值决定因素:(1)技术因素;(2)心理因素。

3.基本方法:(1)K线理论、切线理论、形态理论、波浪理论、量价理论等(2)技术分析指标:MACD、相对强弱指标、随机指标、人气指标(三)心理分析概要1.核心理念:(1)证券价格不是由其内在价值决定的,而是会受到投资者行为与心理因素的影响(2)投资者的非更改行为会导致股票价格发生系统性偏差(3)股票价格具有可预测性,可以利用投资者系统性的错误获利2.价值决定因素(1)心理因素(2)社会因素(3)行为相互影响因素3.基本方法(1)行为学派(2)谁知学派(3)完形学派(4)精神分析学派4.实际应用(1)反向投资策略(2)动量交易策略(3)市场博弈(四)学术分析概要1.核心理念:(1)市场是有效的,不存在被高估与低估的股票(2)风险与收益具有对称性,证券的收益由系统性风险决定(3)套利机制的存在将消灭套利2.价值决定因素(1)系统风险(2)非系统风险(3)套利因素3.基本方法(1)投资组合理论(2)资本资产定价模型(3)套利定价模型4.实际应用(1)资产配置与组合投资(2)被动投资策略(3)套利策略一、决定股票价值的四大理论各流派对证券价格波动原因的解释分析流派:对证券价格波动原因的解释基本分析流派:对价格与价值间偏离的调整技术分析流派:对市场供求均衡状态偏离的调整心理分析流派:对市场心理平衡状态偏离的调整学术分析流派:对价格与所反映信息内容偏离的调整二、对价值评估的基本认识1.有人不信对基本分析与价值评估的有用性从来就不乏怀疑者“在一个非更改的世界中,没有什么比追求理性投资投资更危险的事了”2.有人不会估值方法需要学习才能掌握3.有人没用好估值做得好不好,并不取决于估值方法。