武汉房地产市场2014年年报(精华版)

- 格式:pptx

- 大小:6.33 MB

- 文档页数:41

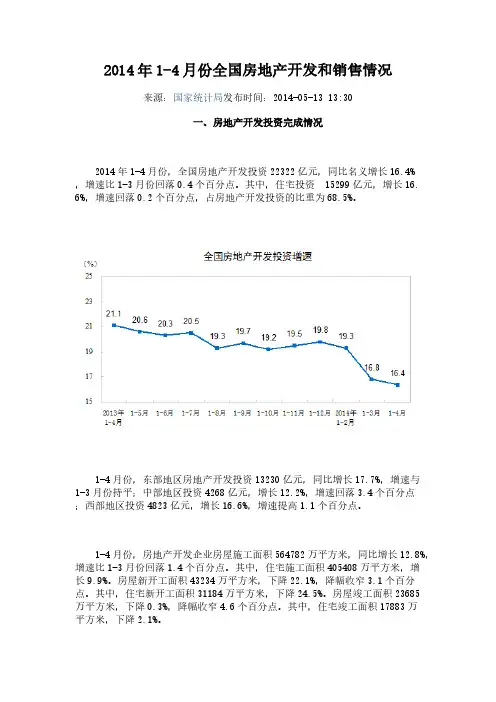

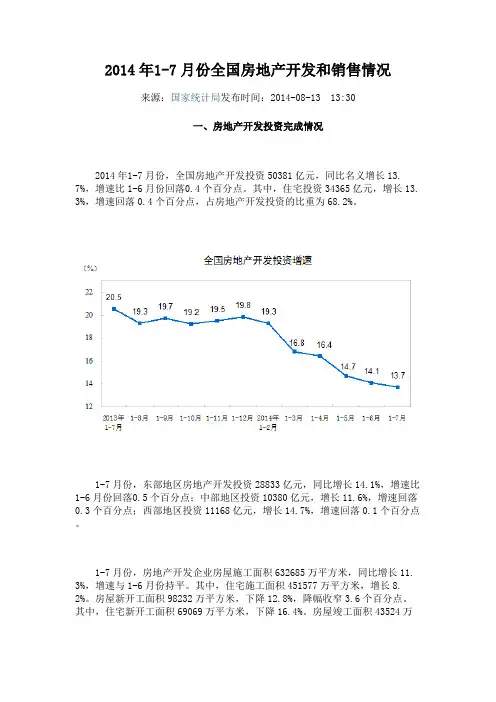

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30房地产开发 情况2014年1-7月份 全国房地产开发50381亿长13. 7% 速 1-6月份回落0.4个百分点。

其中 住宅 34365亿 长13. 3% 速回落0.4个百分点 房地产开发重为68.2%。

1-7月份 地 房地产开发 28833亿 长14.1% 速 1-6月份回落0.5个百分点中 地 10380亿 长11.6% 速回落0.3个百分点 地 11168亿 长14.7% 速回落0.1个百分点。

1-7月份 房地产开发 房 工面积632685万平方米 长11. 3% 速与1-6月份持平。

其中 住宅 工面积451577万平方米 长8. 2%。

房 开工面积98232万平方米 下降12.8% 降幅收窄3.6个百分点。

其中 住宅 开工面积69069万平方米 下降16.4%。

房 工面积43524万平方米 长4.5% 速回落3.6个百分点。

其中 住宅 工面积33270万平方米 长2.7%。

1-7月份 房地产开发 地 置面积17824万平方米 下降4.8% 降幅 1-6月份收窄1个百分点 地 款4828亿 长9.8%速提高0.8个百分点。

房销售和 售情况1-7月份 房销售面积56480万平方米 下降7.6% 降幅 1-6月份扩大1.6个百分点。

其中 住宅销售面积下降9.4% 销售面积下降4.9%房销售面积长7.4%。

房销售额36315亿 下降8. 2% 降幅 1-6月份扩大1.5个百分点。

其中 住宅销售额下降10.5%销售额下降14.0%房销售额 长8.6%。

1-7月份 地 房销售面积26436万平方米 下降14.8% 降幅 1-6月份扩大1.5个百分点销售额21022亿 下降15.2% 降幅扩大1. 2个百分点。

2014年武汉市国民经济和社会发展统计公报武汉市统计局国家统计局武汉调查队2015年3月12日2014年,在市委、市政府的正确领导下,全市上下抢抓机遇、奋发作为,主动适应经济发展新常态,面对经济下行压力,积极落实稳增长、促改革、调结构、惠民生各项政策措施,持续推进“五大计划”,经济总量突破万亿大关,产业结构持续优化,城市功能日趋完善,民生保障不断增强,为“十二五”规划完成和“万亿倍增”目标奠定了坚实的基础。

一、综合年末常住人口1033.80万人,比上年增加11.80万人。

户籍人口827.31万人,增加5.26万人。

其中,农业人口268.03万人,增加1.85万人;非农业人口559.26万人,增加3.66万人。

人口自然增长率7.25‰,其中,人口出生率12.22‰,人口死亡率4.97‰。

人口净迁移率0.04‰。

初步核算,全年地区生产总值(GDP)达到10069.48亿元,突破万亿大关,按可比价格计算,比上年增长9.7%。

其中,第一产业增加值350.06亿元,增长5.0%;第二产业增加值4785.66亿元,增长10.2%;第三产业增加值4933.76亿元,增长9.5%。

一、二、三产业比重由上年的3.7:48.6:47.7调整为3.5:47.5:49.0。

第三产业占比提高1.3个百分点。

人均生产总值97403元表1:2014年地区生产总值及其增长速度年末市场主体78.47万户,其中,本年新登记13.68万户。

全部市场主体中,企业26.55万户,其中新登记4.65万户;个体工商户51.60万户,其中新登记7.60万户。

企业中,私营企业23.40万户,其中新登记4.50万户。

全年公共财政预算总收入1968.46亿元,比上年增长15.5%。

地方公共财政预算收入1101.02亿元,增长15.6%。

其中,税收收入906.76亿元,增长14.3%;非税收入194.26亿元,增长22.0%。

表2:2014年财政收入及其增长速度全年居民消费价格同比上涨1.9%。

木秀于林背后的真相——2014武汉房地产市场半年刊湖北中原资源中心研究部WuHan.07.2014报告说明本报告从2014上半年宏观市场(包括宏观经济表现、宏观政策和信贷市场)、全国房地产市场形势、武汉土地市场和新建商品房成交市场等版块进行深入分析,并以此为依据预测2014下半年武汉楼市走势宏观市场Part 1宏观经济Part 1.1同步指标 货币市场 PMI先行指标 人民币汇率进出口消费固定资产投资额GDP社会融资额M2值及同比增速拉动经济“三驾马车”宏 观 经 济固定资产投资(2010.1-2014.5,单位:亿元,%)社会消费品零售总额(2011.1-2014.3,单位:亿元,%)进出口总额(2011.1-2014.3,单位:亿美元,%)全国GDP 增速变化(2006.1-2014.6,单位:%)0.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%16.00%2014年第2季度2012年第1-2季度2010年第1-2季度2008年第1-2季度2006年第1-2季度0%10%20%30%40%50%010,00020,00030,00040,00050,000当月(亿元)同比0%5%10%15%20%100002000030000400005000060000700002011年第1季度2012年第1季度2013年第1季度2014年第1季度-5.00%0.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%020004000600080001000012000中国采购经理人PMI 和汇丰PMI (2007年-2014年4月,单位:%)35.0040.0045.0050.0055.0060.002007-012007-072008-012008-072009-012009-072010-012010-072011-012011-072012-012012-072013-012013-072014-01中国采购经理人协会PMI汇丰中国PMI美元兑人民币汇率走势图(2013年-2014年3月)人民币汇率下跌直接缩小了“利差”空间,很可能促使此前进入中国市场的外资出逃,使得这些资金投资的相关资产价格下跌,房地产市场正是“热钱”最热衷的地方,房地产市场的资金流将进一步收紧5000100001500020000250003000020120120120220120320120420120520120620120720120820120920121020121120121220130120130220130320130420130520130620130720130820130920131020131120131220140120140220140320140420140520122013201411911.5318230.817132.8社会融资规模(2012年-2014年5月,单位:亿元)宏观政策Part 1.2大会文件去调控化1对经济增长的弹性管理2以长带短,慢热释放的投资逻辑3政策主基调仍以投资为主,投资重点转向>十八大三中全会《中共中央关于全面深化改革若干重大问题的决定》首次未提及房地产调控>李克强在3月份的政府工作报告时表示今年国内生产总值增长7.5%左右,“左右”的表述表达了政府对经济增长目标的弹性管理 >整体经济增长方向还是以投资拉动为主,但新一轮的投资重点偏向于投资回报慢的长线投资,慢热释放经济增长动力棚户区改造1地铁建设2城市基建工程3中西部铁路建设4未来投资领域的选择方向>李克强强调研究推进政府向社会力量购买公共服务,部署加强城市基础设施建设>加强地铁、轻轨等大容量公共交通系统建设>2013年7月,国务院办公厅发布《关于加快棚户区改造工作的意见》,《意见》提出,2013年至2017年五年共计改造各类棚户区1000万户。

2014年武汉市国民经济运行情况来源:武汉统计局作者:武汉统计局时间:2015年02月07日浏览数:2269 点击率:22692014年,面对经济下行压力,在市委、市政府坚强领导下,全市上下稳神定力,克难奋进,坚持改革创新总基调,深入实施“五大计划”,兴产业上项目,调结构促转型,全市经济总量迈上万亿元台阶,国民经济实现了平稳较快增长。

一、农业生产形势良好全年实现农业总产值559.44亿元,比上年增长5.0%,增幅同比提高0.5个百分点。

主要农产品产量稳步增长。

全年粮食总产量127.13万吨,增长0.2%;蔬菜产量702.74万吨,增长2.1%;牲猪出栏311.02万头,增长0.9%;家禽出笼5500.37万只,下降5.2%;禽蛋产量22.04万吨,增长2.6%;水产品产量50.55万吨,增长3.1%;牛奶产量7.95万吨,增长11.4%。

二、工业继续较快增长2014年,全市规模以上工业完成产值11764.59亿元,比上年增长12.3%。

五大行业产值超过千亿元,分别是汽车及零部件2346.15亿元、电子信息1713.03亿元、装备制造1676.49亿元、食品烟草1351.32亿元、能源环保1004.99亿元。

汽车产量超过百万,达到112.47万辆,增长18.0%,武汉成为全国第八个汽车产量超百万辆城市。

两大开发区产值超过两千亿元,拉动全市工业增长5.8个百分点,其中武汉经济开发区工业总产值2617.37亿元,增长13.1%;东湖开发区工业总产值2011.51亿元,增长16.3%。

三、投资增速稳中有降2014年,全市完成全社会固定资产投资7002.85亿元,比上年增长16.7%。

其中,第一产业投资22.33亿元,增长67.7%;第二产业2643.81亿元,增长16.6%;第三产业4296.39亿元,增长16.3%。

工业投资增速放缓,2014年完成投资2606.32亿元,比上年增长15.4%。

11个工业重点行业投资十升一降,其中,装备制造业投资586.58亿元,增长11.4%;汽车及零部件业490.2亿元,增长2.0%;电子信息制造业405.54亿元,增长40.8%;能源及环保产业158.76亿元,增长33.2%。

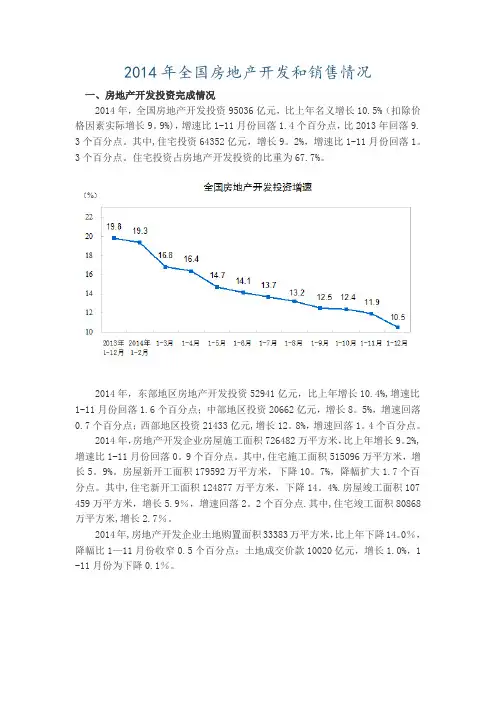

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9。

9%),增速比1-11月份回落1.4个百分点,比2013年回落9. 3个百分点。

其中,住宅投资64352亿元,增长9。

2%,增速比1-11月份回落1。

3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1.6个百分点;中部地区投资20662亿元,增长8。

5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12。

8%,增速回落1。

4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9。

2%,增速比1-11月份回落0。

9个百分点。

其中,住宅施工面积515096万平方米,增长5。

9%。

房屋新开工面积179592万平方米,下降10。

7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14。

4%.房屋竣工面积107 459万平方米,增长5.9%,增速回落2。

2个百分点.其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14。

0%,降幅比1—11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1 -11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7。

6%,降幅比1-1 1月份收窄0.6个百分点,2013年为增长17。

3%。

其中,住宅销售面积下降9。

1%,办公楼销售面积下降13。

4%,商业营业用房销售面积增长7。

2%。

商品房销售额76292亿元,下降6。

3%,降幅比1—11月份收窄1.5个百分点,2013年为增长26。

3%.其中,住宅销售额下降7。

8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

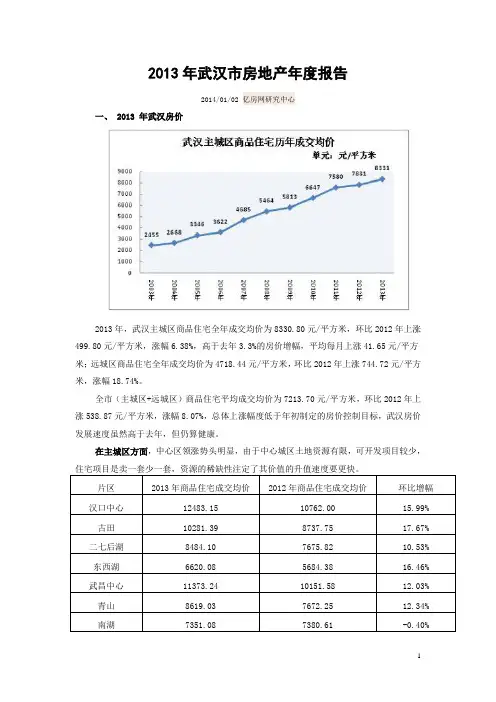

2013年武汉市房地产年度报告2014/01/02 亿房网研究中心一、 2013 年武汉房价2013年,武汉主城区商品住宅全年成交均价为8330.80元/平方米,环比2012年上涨499.80元/平方米,涨幅6.38%,高于去年3.3%的房价增幅,平均每月上涨41.65元/平方米;远城区商品住宅全年成交均价为4718.44元/平方米,环比2012年上涨744.72元/平方米,涨幅18.74%。

全市(主城区+远城区)商品住宅平均成交均价为7213.70元/平方米,环比2012年上涨538.87元/平方米,涨幅8.07%,总体上涨幅度低于年初制定的房价控制目标,武汉房价发展速度虽然高于去年,但仍算健康。

在主城区方面,中心区领涨势头明显,由于中心城区土地资源有限,可开发项目较少,远城区方面,轨道交通建设利好因素影响明显,前往远城区的置业者不断增加,由于据亿房网研究中心统计,武汉市普通商品住宅的环线房价格局已然形成,内环的成交均价约为12660.54元/平方米,主要成交项目多位于武昌中北路沿线以及徐东路沿线;一至二环线的成交均价约为9750.85元/平方面,主要成交项目分布在龙阳大道、江汉二桥、汉西路沿线,及雄楚大道沿线;二至三环的成交均价为8205.31元/平方米,该区域目前为成交热门区间,南湖片、汉阳四新板块以及后湖板块及关山板块大多包含于内,项目众多;三环外成交均价6717.77元/平方米,成交项目主要集中于东西湖片及沌口片。

各环线间房价差距依次为2909.69元/平方米、1545.45元/平方米和1487.54元/平方米。

二、 2013 年武汉房地产销售情况2013年,武汉市主城区商品住宅成交110288套,较2012年增加20129套,环比增长22.33%,平均每月销量为9190套。

武汉市主城区商品住宅成交面积1076.41万平方米,较2012年增加185万方,增幅20.75%,平均每月成交了89.70万平方米。

2014年12月暨全年市场研究报告2015年1月⏹报告宗旨;⏹作为第一份带有年度总结及预判性质的年终汇报,本报告注重方法论体系的建立和梳理以及市场规律的探寻和预判,而后续月度报告将更加专注于市场的跟踪和把握;⏹方法论概述:⏹房地产是类金融行业,市场走势与金融体系的变化息息相关,想要切实的判断房地产市场走势,不能仅仅局限于地产,必须树立经济和金融的宏观视角;⏹宏观市场的判断主要分为三个层面:☐宏观经济层面,通过经济、金融及地产的综合研究,解决市场会好还是会坏的问题;☐宏观市场层面,通过对城市特征和市场规律的总结和判断,解决到哪做什么的问题;☐竞争市场层面,通过对城市及板块对应商品房市场及竞争关系的分析,解决怎么做和怎么卖的问题;⏹本报告着重探讨宏观趋势及区域分析层面,竞争市场层面则主要由城市市场报告进行探讨。

一三二宏观市场分析宏观经济政策重点关注城市四行业企业动态五市场总结展望宏观经济走势宏观政策主要经济参数7.0%8.0%9.0%10.0%11.0%0.020.0 40.0 60.080.0 2008200920102011201220132014万亿元人民币全国GDP 走势GDP (左)增幅(右)⏹GDP 增幅下跌,经济进入新常态;⏹本次经济下滑涉及到经济潜力的下滑,未来中国经济将长时间停留在中速或中高速水平;⏹经济的下滑促进政府加大投资力度,对短期市场而言是一项利多因素;⏹但长期而言,GDP 决定了就业和收入水平,它的下滑对长期市场而言是利空因素。

经济下滑,短期利多,长期利空主要经济参数通缩风险加剧,固然会刺激政府放松银根,但也不利于投资的预期⏹通缩风险来袭;⏹CPI 持续下滑,PPI 连续34个月为负,通缩风险加剧;⏹由于通胀源于经济潜在增长率与社会平均资金成本的差额,这显示在经济增长潜力下滑的同时,资金成本过高。

-4.0-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12全国通胀走势(近24个月)CPI PPI主要经济参数政府推动的信贷反弹必然主要投向股市楼市-60%-40%-20%0%20%40%60%-100%-50%0%50%100%150%200%13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12社会融资及信贷增幅(近24个月)社会融资增幅信贷增幅⏹融资低迷,政府推动信贷反弹;⏹由于产能过剩、资金成本高企、政府债务缠身,社会融资规模整体疲弱;⏹上半年央行坚持紧缩口径,但在7月信贷滑坡后,政府转而推动银行增加信贷规模;⏹信贷反弹助推了房地产市场的回暖,配合930新政和降息,银行贷款利率和放款速度均显著提升。

由于7月19日武汉松绑政策出炉,7月底和8月初开盘项目增加明显,但到8月中旬由于市场反应一般,单周开盘项目大减,最终,中国指数研究院华中分院全月监测推盘22次,与7月持平。

累计推出4679套,当日销售2203套,平均去化率47%,低于7月的52.7%。

具体看,8月开盘项目中,有6个项目当日去化依然低于30%,全月仅有万科金色城市高于90%。

4、2014年8月,武汉住宅成交14264套,较7月增加1002套,高于去年8月的13557套,也是武汉历年8月份成交最高记录。

在新盘低价入市、老盘分期首付等特价优惠刺激下,市场成交总体稳中有升,前8个月,武汉住宅成交达10.25万套,高于去年同期的10.08万套。

5、2014年8月,全国100个城市住宅均价连续第4个月环比下跌但跌幅有所放缓;十大城市全部环比下跌,多数城市跌幅收窄。

整体来看,8月房地产市场仍处于下行调整时期,后续市场演变仍需观察宏观与市场环境变化趋向。

宏观经济在政府“微刺激”政策作用下逐渐企稳但仍存下行风险,各项长效机制建设有序推进,放松或取消限购城市进一步增多,虽全国整体信贷未全面放松但部分城市房地产信贷环境略有改善。

6、7月19日武汉开始适度放松政策,尺度有限,开发企业普遍认为不“给力”,但从实际效果看,使得全市成交量稳定在1.3万以上,虽然武汉房价连续4个月下降,但幅度仍在10%左右的正常范围,如果不是及时调整政策,市场整体成交必然出现明显下滑,因而放松意义值得肯定。

从武汉发展实际来看,如果全面松绑,则房价反弹上涨压力较大,年内没有可能性,对部分项目,以价换量,或配合区域的利好政策加大营销,是金九银十的主旋律,如地铁4号线二期、鹦鹉洲大桥、雄楚高架的建成,必将成为年内四新与白沙洲板块的热点话题,对楼市成交有巨大的激活效用。

[摘要]土地市场篇2014年,土地市场火热不减。

虽然土地供应量有所减少,但市场竞价激烈,出让的25宗地块中,半数进入竞价阶段,且溢价现象明显,7宗地块溢价超过40%,经开区两宗地块溢价130%以上。

企业拿地意愿强烈,.土地市场篇2014年,土地市场火热不减。

虽然土地供应量有所减少,但市场竞价激烈,出让的25宗地块中,半数进入竞价阶段,且溢价现象明显,7宗地块溢价超过40%,经开区两宗地块溢价130%以上。

企业拿地意愿强烈,绿地、当代节能、中铁大桥局等外来、本土知名房企纷纷出手拿地。

绿地进军青山,一举拍得青山工人村三宗地块,累计规划建面近百万方,将加大区域市场供应;当代节能、中铁大桥局分别拍得经开区、四新地块。

一、土地供应情况分析相比2013年底土地供应力度,2014年年初,土地供应量明显放缓。

1-2月份,武汉市土地交易中心共进行3次招标、3次挂牌,公开出让26宗地块,环比减少39宗,累计出让面积123.47万方,约合1852亩,环比减少59%;可建规模350万方,环比减少54%。

土地供应量环比减少近6成。

二、土地成交情况分析1-2月,土地成交整体价涨量减。

推出的26宗地块中,1宗流拍,其余25宗全部成交,累计出让面积约122万方(合1830亩),环比减少54%;可建规模346.45万方,环比减少48%;土地出让金约66.73亿元,环比减少40%;整体楼面地价1926元/㎡,环比上涨17%。

商品房市场篇在媒体大势渲染多个城市陆续爆出降价楼盘的同时,武汉年初的楼市给出了较为积极的答复。

2014年1-2月,武汉住宅市场累计成交1.98万套,相比2013年的历史新高(20453套),仅小幅减少了3%,2月成交更是创历年同期新高,且均价平稳上涨。

区域方面,平价主城区洪山、汉阳表现突出,洪山区稳居榜首,汉阳月度销量稳定在千套以上;此外,受轨道交通带动,在返乡置业潮下,黄陂、蔡甸、东西湖等典型郊区亦表现良好,区域销量位次靠前,且2月销量环比全面提升。

2014年上半年武汉市国民经济运行情况来源:武汉统计局作者:武汉统计局时间:2014年08月01日点击率:151武汉市统计局国家统计局武汉调查队2014年7月21日上半年,面对复杂严峻的国内外形势,我市积极应对宏观经济下行的压力,大力推进“五大计划”,着力“转方式、调结构、促升级”,国民经济延续一季度的良好开局,呈现平稳上升的趋势。

初步核算,上半年国内生产总值4560.79亿元,比上年同期增长9.6%,增幅比一季度提高0.4个百分点,比全省平均增幅高0.1个百分点。

其中,第一产业增加值114.70亿元,增长5.0%;第二产业增加值2113.99亿元,增长10.7%;第三产业增加值2332.10亿元,增长8.8%。

农业生产平稳增长。

上半年,我市农业总产值185.50亿元,比上年同期增长5.1%,增速同比加快1.1个百分点;农业增加值114.70亿元,增长5.0%,同比加快1.0个百分点。

蔬菜产量385.18万吨,增长6.6%;牲猪出栏136.50万头,增长3.1%;家禽出笼2050.00万只,下降12.8%;禽蛋产量9.40万吨,增长3.3%;牛奶产量2.42万吨,增长4.8%;水产品产量23.09万吨,增长4.0%。

工业增速不断加快。

上半年,我市规模以上工业增加值1611.86亿元,比上年同期增长11.9%,增幅比全省平均水平高0.3个百分点,同比加快1.9个百分点。

工业总产值5462.63亿元,增长16.4%,比上年同期和一季度分别加快4.6和1.4个百分点。

11大工业行业中,有10个行业的产值保持增长,其中5个行业增速同比加快:石油化工加快65.1个百分点,电子信息加快29.5个百分点,生物医药加快3.8个百分点,汽车及零部件加快2.3个百分点,建材行业加快0.2个百分点。

两大开发区继续领跑全市工业,武汉开发区完成工业产值1203.35亿元,增长17.6%,高全市平均水平1.3个百分点;东湖开发区完成工业产值841.80亿元,增长22.1%,高全市5.7个百分点。

现状:2014年,武汉市写字楼总体供应达到239万方,2014年新增供应31万方,空置率20.9%,甲级写字楼供应71.3万方,甲级写字楼租金114元/平方米/月,环比2013年增长3.6%,空置率则为20.9%,环比下降1.3%。

注:净吸纳量=新租面积+扩租面积-退租面积2015年,武汉预计新增优质办公楼70万方,为2014年全年新增供应量的两倍,创下历史记录。

武汉今年第二季度租金同比增长7.7%,优质写字楼租金达到人民币126.4元每平每月;仲量联行分析指出,上半年武汉优质写字楼的供应量,超过2012年以前历年优质写字楼供应量。

整体写字楼市场新增供应量为16万平方米,主要来源于武汉中央文化区的两栋写字楼,汉街总部国际K1-1和K1-2。

2010年至2014年,武汉共有8栋甲级写字楼入市,而2015年上半年没有甲级写字楼入市,今年即将入市的甲级写字楼均将在下半年集中入市。

趋势:今年7月,国际房地产顾问公司戴德梁行在城镇化白皮书研讨会上公布,2015年下半年武汉甲级写字楼预计迎来15.9万平方米的新增供应,主要集中在建设大道金融街及汉口沿江商务区。

其中,汉口片区,位于汉口新华路与长江日报路交会处的CFD时代财富中心将于2015年10月入市,位于江汉区青年路59号的武汉环贸中心将于2015年10月入市,位于江岸区后湖大道和塔子湖东路交会处的立城中心商务楼将于2015年9月入市,位于江岸区高雄路88号的高雄88号将于2015年9月入市;武昌片区,位于武昌中南路与武珞路交会处的帝斯曼国际中心将于2015年10月入市,位于武昌徐东友谊大道和团结路交会处的东原时光广场将于2015年9月入市;汉阳片区,位于龙阳大道邱家大湾的汉阳人信汇时代中心将于2015年9月入市。

承租情况:去年新增的甲级写字楼成交案例中,金融行业占据大半壁江山,占比高达59%,而今年上半年新增成交案例为53%,基本确定了金融业是甲级写字楼最大需求的行业地位。

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降1 4.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1. 0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9. 1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。