案例1:控制权博弈——阿里与雅虎股权之争解读.

- 格式:ppt

- 大小:4.91 MB

- 文档页数:39

阿里巴巴并购雅虎中国案例分析(推荐五篇)第一篇:阿里巴巴并购雅虎中国案例分析阿里巴巴并购雅虎中国案例分析背景:2005年8月11日雅虎品牌授权阿里巴巴。

阿里巴巴收购雅虎中国全部资产,包括雅虎中国门户网站、搜索技术、通讯与广告业务以及3721网络实名服务,获得雅虎品牌在中国的无限期独家使用权,并获得雅虎10亿美元投资,组成战略联盟关系,雅虎成为阿里巴巴的股东。

对价及支付:根据雅虎公司公布的8-K修改文件可以推出,重组后阿里巴巴的股票价值确定在6.497美元,由此可以推出,雅虎公司原计划以2.5亿现金、淘宝网的股份及雅虎中国的全部权益置换阿里巴巴201617750股价值13.1亿美元,雅虎中国价值为7亿美元;通过赠股协议,阿里巴巴原股东持有重组后阿里巴巴股份452495888股,价值25.5亿美元,即阿里巴巴重组前的价值定价在25.5亿美元。

根据雅虎公司8-K修改文件的约定,阿里巴巴第一阶段重组总股权数为626410435股,雅虎公司持有201617750股,阿里巴巴原股东持有424792685股。

按雅虎公司原8-K文件约定收购全部完成后,雅虎公司和软银对阿里巴巴绝对控股按原8-K文件的约定,雅虎公司收购阿里巴巴股票201617750股,之后在二级股票市场,收购阿里巴巴股东持有的3.9亿美元的股票,按阿里巴巴股东等比例出售股票计算,按原8-K文件执行后,雅虎公司持有重组后40%的股份,因此,如果按原8-K文件执行,重组全部完成后,雅虎公司和软银合计占有阿里巴巴56.2%的股份,但若仅完成第一阶段收购计划,按原8-K文件约定,雅虎公司占阿里巴巴30.82%的股份,软银占阿里巴巴18.68%的股份,雅虎公司和软银按原8-K文件约定完成第一阶段收购后,合计占阿里巴巴49.5%的股份,并未实现绝对控股。

理论分析:市场势力理论认为:并购可以增强企业对市场的控制,减少竞争对手,增加企业长期获利的机会。

通过并购,企业不仅可以保持原有的势力范围,而且可以通过跨地区、跨国界的并购以开拓新的市场。

(一)回购股票通过以上的分析我们知道尽管以马云为代表的创始团队和核心管理层,并不持有多数股权,但在阿里巴巴集团整体上市之前,尤其是在2010年10月之前,马云对阿里巴巴的控制权问题,并不会过于担忧。

因为,虽然阿里巴巴的创始团队和核心管理层并不持有多数股权,但通过一系列的制度设计,他们依然牢牢掌控着公司的控制权。

但随着阿里巴巴集团业务的高速增长和2012年阿里巴巴集团整体上市计划的启动,对于马云来说,也就意味着“失去阿里巴巴控制权”的巨大风险,马云及其团队必须采取一系列的措施来避免失去对阿里巴巴的控制。

其中一个方法是回购雅虎手中的股权。

2011 年9 月,阿里巴巴启动了员工股权购买计划,“长征计划”即回购雅虎股权计划随后展开。

2012 年5 月,阿里巴巴集团与雅虎签署协议,允许阿里巴巴集团分阶段回购雅虎持有的股份。

该协议规定:阿里巴巴将以76 亿美元回购大约50%雅虎持有的该集团股份。

根据2005 年阿里巴巴集团与雅虎签署的协议估算,该笔回购使雅虎的持股比例由原来的40%减少到20%。

该协议还规定,如果阿里巴巴集团上市,阿里有权在上市时以IPO 价格回购雅虎剩余股份的一半,其余的股份可以在阿里巴巴集团上市禁售期过后选择出售。

在2012年9月阿里巴巴成功回购了雅虎手中一半的股权股权(20%)。

作为回购交易的一部分,雅虎放弃了委任第二名董事会成员的权利,同时也放弃了一系列对阿里巴巴集团战略和经营决策相关的否决权。

在支付了76亿美元的赎身款之后,马云不无得意地说:“股份回购计划的完成,让公司的股份结构更加健康,也意味阿里巴巴集团进入了一个新的发展阶段。

”的确,在此次交易之后,虽然阿里巴巴为了融资不得不引入了中投等新投资方,但这些机构持有的股权更为分散,软银和雅虎联手即可绝对控股的格局,不复存在。

可以说,76亿美元买回来的,不仅是20%的股份,而是让马云重新夺回控制权。

(二)创新公司治理机制,实行合伙人制度在此次回购完成之后,阿里巴巴的整体上市计划正式启动了。

阿里巴巴并购雅虎案例研究一、案例背景2005年8月11日,阿里巴巴与雅虎在北京召开新闻发布会,宣布双方已签署合作协议。

阿里巴巴收购雅虎中国全部资产,同时获雅虎10亿美元投资,并享有雅虎品牌及技术在中国的独家使用权;雅虎获阿里巴巴40%的经济利益和35%的投票权。

阿里巴巴收购的雅虎中国资产包括:雅虎的门户、一搜、IM产品,3721以及雅虎在一拍网中的所有资产。

收购文件显示,雅虎计划用总计6.4亿美元现金、雅虎中国业务以及从软银购得的淘宝股份,交换阿里巴巴40%普通股(完全摊薄)。

其中雅虎首次支付现金2.5亿美元收购阿里巴巴2.016亿股普通股,另外3.9亿美元将在交易完成末期有条件支付。

根据双方达成的协议,雅虎将斥3.6亿美元从软银子公司手中收购其所持有的淘宝网股份,并把这部分股份转让给阿里巴巴,从而淘宝网将成为阿里巴巴的全资子公司。

该收购计划将在雅虎收购阿里巴巴交易完成末期执行。

阿里巴巴获雅虎10亿美元注资后,董事会成员将发生变更,变更后包括四个董事会席位,阿里巴巴两位、雅虎一位、软银一位,具体则为阿里巴巴CEO马云、阿里巴巴CFO蔡崇信、雅虎创始人杨致远及软银董事长孙正义。

整合后的雅虎中国公司将全部交由阿里巴巴公司经营和管理,阿里巴巴CEO 马云表示他本人将出任雅虎中国公司总经理职位,管理雅虎中国的全部业务,他同时强调,在阿里巴巴收购之后,雅虎中国并不是一个合资公司,而是雅虎将全部中国业务转交阿里巴巴来管理。

新公司业务方向:主要的目的还是围绕电子商务,搜索引擎就是电子商务非常重要的组成部分,合作的主要出发点就是搜索引擎。

雅虎中国员工安排:在12月31日之前雅虎中国的现有人员不会进行变动。

二、阿里巴巴并购雅虎案例分析1、并购动因一般而言,企业并购的动因主要有三方面,一是为了获得更高的投资回报,二是实现企业特定的发展战略,三是分散企业的经营风险。

就阿里巴巴而言,笔者认为,其收购雅虎中国的动因有两方面。

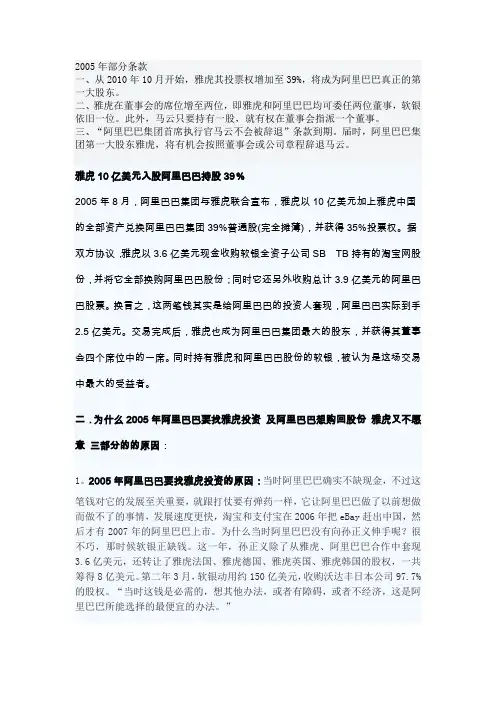

2005年部分条款一、从2010年10月开始,雅虎其投票权增加至39%,将成为阿里巴巴真正的第一大股东。

二、雅虎在董事会的席位增至两位,即雅虎和阿里巴巴均可委任两位董事,软银依旧一位。

此外,马云只要持有一股,就有权在董事会指派一个董事。

三、“阿里巴巴集团首席执行官马云不会被辞退”条款到期。

届时,阿里巴巴集团第一大股东雅虎,将有机会按照董事会或公司章程辞退马云。

雅虎10亿美元入股阿里巴巴持股39%2005年8月,阿里巴巴集团与雅虎联合宣布,雅虎以10亿美元加上雅虎中国的全部资产兑换阿里巴巴集团39%普通股(完全摊薄),并获得35%投票权。

据双方协议,雅虎以3.6亿美元现金收购软银全资子公司SB TB持有的淘宝网股份,并将它全部换购阿里巴巴股份;同时它还另外收购总计3.9亿美元的阿里巴巴股票。

换言之,这两笔钱其实是给阿里巴巴的投资人套现,阿里巴巴实际到手2.5亿美元。

交易完成后,雅虎也成为阿里巴巴集团最大的股东,并获得其董事会四个席位中的一席。

同时持有雅虎和阿里巴巴股份的软银,被认为是这场交易中最大的受益者。

二.为什么2005年阿里巴巴要找雅虎投资及阿里巴巴想购回股份雅虎又不愿意三部分的的原因:1。

2005年阿里巴巴要找雅虎投资的原因:当时阿里巴巴确实不缺现金,不过这笔钱对它的发展至关重要,就跟打仗要有弹药一样,它让阿里巴巴做了以前想做而做不了的事情,发展速度更快,淘宝和支付宝在2006年把eBay赶出中国,然后才有2007年的阿里巴巴上市。

为什么当时阿里巴巴没有向孙正义伸手呢?很不巧,那时候软银正缺钱。

这一年,孙正义除了从雅虎、阿里巴巴合作中套现3.6亿美元,还转让了雅虎法国、雅虎德国、雅虎英国、雅虎韩国的股权,一共筹得8亿美元。

第二年3月,软银动用约150亿美元,收购沃达丰日本公司97.7%的股权。

“当时这钱是必需的,想其他办法,或者有障碍,或者不经济,这是阿里巴巴所能选择的最便宜的办法。

”2.这次交易还有一项无形的收益,此前很多人根本不知道阿里巴巴是干什么的,和当时全世界最大的互联网公司雅虎做交易,让它在国际上声名大振,这对其海外B2B市场有极大的推动。

公司法⾓度分析阿⾥巴巴与雅虎股权之争公司法案例案例背景:“雅巴”之争2005年8⽉,阿⾥巴巴集团与雅虎联合宣布,雅虎以10亿美元加上雅虎中国的全部资产兑换阿⾥巴巴集团39%普通股(完全摊薄),并获得35%投票权。

交易完成后,雅虎也成为阿⾥巴巴集团最⼤的股东,并获得其董事会四个席位中的⼀席。

当时雅虎虽已过巅峰期却仍相当强势,淘宝⽹和⽀付宝不过刚崭露头⾓,整个阿⾥巴巴集团收⼊甚⾄尚未跨过1亿美元门槛。

⼏年过去,阿⾥巴巴与雅虎的实⼒强弱发⽣明显转变。

阿⾥巴巴集团认为⾃⼰价值超过500亿美元,⼏乎是雅虎⽬前市值的两倍。

2010年5⽉,在阿⾥巴巴B2B业务的股东⼤会上,阿⾥巴巴集团CFO蔡崇信公开表⽰,阿⾥巴巴很想买回雅虎⼿中所持有的股权。

但是,雅虎CEO卡罗尔巴茨(Carol Bartz)表⽰,公司并⽆意出售持有的阿⾥巴巴39%的股份,并表⽰她本⼈可能会在当年晚些时候加⼊阿⾥巴巴董事会。

然⽽截⽌⽬前,雅虎仍表⽰,公司尚未找到在阿⾥巴巴担任董事的合适⼈选,因此不会打破现有平衡。

但这就像⼀枚定时炸弹,随时可能引爆⼜⼀场股权之争。

案例焦点:⽀付宝股权2011年5⽉11⽇,雅虎在提交给美国证券交易会(SEC)的经营业绩详细报告(10-Q)中指出,阿⾥巴巴集团旗下⼦公司⽀付宝所有权被转移到了马云控股的⼀家公司(浙江阿⾥巴巴),以帮助⽀付宝获得在中国境内的第三⽅⽀付牌照。

(2010年6⽉,中国⼈民银⾏颁布的《⾮⾦融机构⽀付服务管理办法》,要求第三⽅⽀付企业必须取得许可证才能经营。

外商投资⽀付机构的业务范围、境外出资⼈的资格条件和出资⽐例等,由中国⼈民银⾏另⾏规定,报国务院批准。

这意味着若想要第⼀批拿到《⽀付业务许可证》,最好是内资⾝份。

)5⽉12⽇,雅虎进⼀步发表声明称,2011年3⽉31⽇,雅虎和软银获悉阿⾥巴巴集团进⾏了2笔交易,它们既未得到阿⾥巴巴集团董事会和股东们的批准,也未履⾏通知义务。

这2笔交易中,第⼀笔是2010年8⽉⽀付宝所有权的转移,第⼆笔是2011年第⼀季度末对⽀付宝业务的实际分拆。

企业并购案列分析-----阿里巴巴并购雅虎中国一、引言2005年8月11日,阿里巴巴(中国)网络技术有限公司(简称“阿里巴巴”)收购雅虎中国所有业务,包括门户网站、雅虎搜索、即时通讯、拍卖业务,以及3721网络实名服务等。

根据协议,雅虎将拥有阿里巴巴35%的投票权和40%的经济获益权,同时向阿里巴巴支付10亿美元,雅虎因此成为阿里巴巴最大的战略投资者。

二、并购双方简介(一)阿里巴巴简介阿里巴巴( )是全球企业间( B2B )电子商务的著名品牌,是全球国际贸易领域内最大、最活跃的网上交易市场和商人社区。

2003年5月,阿里巴巴投资 1 亿人民币推出个人网上交易平台淘宝网( ), 2004年7月,又追加投资 3.5 亿人民币。

截至 2005 年7月10日,淘宝网在线商品数量超过 800万件、网页日浏览量突破9000 万、注册会员数突破760万、2005 年二季度成交额达 16.5 亿人民币,遥遥领跑中国个人电子商务市场。

2003 年10月,阿里巴巴创建独立的网上交易安全支付产品支付宝( ),目前,支付宝已经和工商银行、建设银行、农业银行和招商银行以及国际的VISA 国际组织等各大金融机构建立战略合作。

(二)雅虎简介雅虎公司是一家全球性的互联网通讯、商贸及媒体公司。

其网络每月为全球超过一亿八千万用户提供多元化的网上服务。

雅虎是全球第一家提供互联网导航服务的网站,不论在浏览量、网上广告、家庭或商业用户接触面上,雅虎都居于领导地位,也是最为人熟悉及最有价值的互联网品牌之一,在全球消费者品牌排名中位居第 38 位。

雅虎还在网站上提供各种商务及企业服务,以帮助客户提高生产力及网络使用率,其中包括广受欢迎的为企业提供定制化网站解决方案的雅虎企业内部网;影音播放、商店网站存储和管理;以及其他网站工具及服务等。

雅虎在全球共有24个网站,其总部设在美国加州圣克拉克市,在欧洲、亚太区、拉丁美洲、加拿大及美国均设有办事处。

阿里巴巴与雅虎股权之争——国内支付企业发展前景甘肃省中医院信息科滕璐灵摘要近年来有关阿里巴巴控制权的问题引发业内关注。

自2005年阿里巴巴和雅虎进行并购交易后,几年后在两个企业各自发展的进程中由于许多决策上的分歧最终导致阿里巴巴与雅虎之间的股权之争。

从而反映出国内IT企业相关支付业务的发展将成为未来电子商务发展的重中之重,关乎到一个企业的生死成败。

关键词电子商务支付企业支付牌照五年前,雅虎与阿里集团进行了10亿美元的大交易,自此阿里巴巴与雅虎联系在了一起,2010年两个企业因种种原因产生了股权之争,争议重点就在于支付宝所有权。

由此可以看出支付业在未来电子商务发展领域所占据的重要席位。

一、两个企业的背景简介阿里巴巴:中国最大的网络公司和世界第二大网络公司,是由马云在1999年一手创立企业对企业的网上贸易市场平台。

2003年5月,投资一亿元人民币建立个人网上贸易市场平台——淘宝网。

2004年10月,阿里巴巴投资成立支付宝公司,面向中国电子商务市场推出基于中介的安全交易服务。

阿里巴巴在香港成立公司总部,在中国杭州成立中国总部,并在海外设立美国硅谷、伦敦等分支机构、合资企业3家,在中国北京、上海、浙江、山东、江苏、福建、广东等地区设立分公司、办事处十多家。

雅虎:是美国著名的互联网门户网站,20世纪末互联网奇迹的创造者之一。

其服务包括搜索引擎、电邮、新闻等,业务遍及24个国家和地区,为全球超过5亿的独立用户提供多元化的网络服务。

同时也是是一家全球性的因特网通讯、商贸及媒体公司。

二、事件起因与主要焦点2005年8月11日,阿里巴巴和雅虎的交易是中国互联网行业有史以来最大的一起并购,阿里巴巴和雅虎在北京签署合作协议,阿里巴巴获得雅虎10亿美元投资,同时收购雅虎中国全部资产以及雅虎品牌在中国无限期使用权。

而雅虎在阿里巴巴得到40%的股份、35%的投票权(5年后股权和投票权匹配)。

当时阿里巴巴不缺现金,但是这笔钱对其自身的发展至关重要,它让阿里巴巴发展速度更快,淘宝和支付宝在2006年把eBay赶出中国,然后才有2007年的阿里巴巴上市。

深入分析阿里巴巴并购雅虎中国案例一、并购的原因通过本案例可以看出,雅虎中国当时已经进入一个很严重的瓶颈期,竞争日益加剧,在本地化的道路上步履艰难,因此作为投资一方的软银公司本着投资回报最大化的考虑,自然希望能够将其优化整合。

从雅虎的角度出发,把自己处理不了的中国业务盘出去,正好有利于集中精神在其他市场竞争。

另外,雅虎要想在市场上成功,就要有一个好的伙伴,那么,阿里巴巴的团队很有能力,正是一个很好的伙伴。

同时,雅虎看好电子商务,不管是中国、欧洲、美国,电子商务是最有影响的互联网业务。

而阿里巴巴本身在国内的B2B领域是无可非议的老大,在业务上与雅虎无大冲突,同时雅虎强大的搜索功能于与国际背景还将对阿里巴巴的发展大有益处,并且与雅虎合作直接给阿里巴巴带来了10亿美元的投资,可以进一步融资,因此进行内部处理也就显得合情合理了。

当时百度在美国上市,股票表现抢眼之极,中国概念在纳股再度成为助推力,而阿里巴巴作为中国下一个极具潜力的网络企业,不应忽略,合并案中,雅虎只是以业务并入和现金入股的方式进入,对于阿里巴巴上市和国际化战略有重要作用。

二、并购交易方式不同的企业并购方式在交易标的、债务风险承担、法律程序等方面各有不同,适应于不同并购具体情况。

选择现实有和效,能够获得最大效益的交易方式,对成功并购具有决定性的意义。

企业选择并购形式主要取决于并购动因,同时,应结合企业的实际财务状况、未来发展方向及目标企业的特点等因素加以综合考虑。

并购交易形式多样,如控股式、吸收式、购买式、承担债务式、公司合并等。

就阿里巴巴并购雅虎中国而言,从行业隶属关系看,双方同属于网络行业,但业务重点不同,阿里巴巴从事电子商务,雅虎中国兼有搜索和门户,所以,属于一种纵向并购;同时,双方经过谈判协商最终达成一致意愿,故属于善意收购。

实质上,是阿里巴巴以换股形式收购了雅虎中国;改变了股东结构,以40%的股权换来了雅虎中国全部的资产,包括阿里巴巴的终极目标――搜索引擎的而核心技术。

股权制衡下的公司治理研究——基于阿里巴巴与雅虎的股权之争摘要随着中国经济的快速发展和海外扩张的需求,引入战略投资者已经成为了一种潮流, 而引入战略投资者带来的股权结构的变化也是市场希望看到的, 而阿里巴巴与雅虎股权之争的案例让我们对战略投资者和股权制衡结构有了更多的思考, 两者对于公司治理的影响其实是一把双刃剑。

本文通过分析股权之争的整个过程, 力求得出让战略投资者、股权制衡结构真正能对公司治理水平和投资者保护发挥积极意义的条件和方法。

本文采取的是案例研究方法, 全文共两大部分, 第一大部分是案例介绍部分,从案例所面临的背景出发引出案例, 首先对该案例涉及的公司和行业背景进行介绍,接着对案例的来龙去脉进行一个详细的介绍。

第二大部分是案例分析部分,首先通过文献综述挖掘出本文的创新点和新角度。

正文借鉴战略战略管理理论、经理管理防御壁垒理论、公司治理理论、博弈理论和信息不对称理论来具体分析整个案例的关键点, 从股权之争事件的各种动因出发, 研究在引入战略投资者后股权制衡结构带给阿里巴巴集团公司治理机制的变化, 重点探讨股权争夺及制衡结构对投资者保护的影响, 分析各利益相关者在此次事件中的得失, 中小投资者为何成为了最终受害者。

通过研究分析发现, 在不触及公司内部治理机制及缺乏完善的法律制度保障的情况下, 单纯靠引入战略投资者而形成的股权制衡结构难以从根本上提高企业的公司治理水平,中小投资者的利益也难以得到有效的保护。

最后结合案例出现的问题和值得借鉴的地方对我国企业如何利用股权结构和战略投资者来提高公司治理水平以保护投资者利益提出建议。

[ 关键词] 战略投资者,股权制衡,公司治理,投资者保护IAbstractWith China's rapid economic development and the needs of overseasexpansion.The introduction of strategic investors has become a trend, and the equitystructure of the changes by the introduction of strategic investors is also the marketwant to see. Alibaba and Yahoo equity competition case let us have more thinking tostrategic investors and large shareholder's counterbalance, both factors is is adouble-edged sword to corporate governance. Through the whole process of analysisof equity competition between Alibaba and Yahoo, the paper strive to find a wayallow strategic investors and equity balances structure can really play positivesignificance to corporate governance and investor protection This paper use a case study method. The paper is divided into two parts, and thefirst part is the introductory section, starting from the case background .The first ofthe cases involving the company and industry background, and then give a detaileddescription to the case. The second part is case studies section,digging the innovationand the new perspective of the paeper through the literature review.Text would usestrategic management theory, manager defense barriers theory, corporate governancetheory, game theory and asymmetric information theory to analysis the key points ofthe entire case.Starting from the reason of equity dispute case,the paper study thechanges to the Alibaba Group's corporate governance mechanisms after theintroduction of strategic investor.The paper will focus on equity balances structure’simpact to investor protection, to analyze the pros and cons of the various stakeholdersin this case,and study why the small and medium investors to become the ultimatevictims. Through research we can found that the case without positive changes of theinternal corporate governance mechanisms and the protection of good legalsystem,It’s difficult to fundamentally improve the level ofcorporate governance bythe equity balance structure which formed by the introduction of strategic investors,sodo the problem about small and medium investors interests protection. Finally Thepaper will make some suggestions about Chinese enterprises to improve the level ofIIcorporate governance and protect the interests of investors by use the advantages ofownership structure and strategic investorsKey words: strategic investor , large shareholder's counterbalance , corporate governance ,the protection of investorsIII目录摘要 IAbstractII目录. IV第一部分案例介绍11.1 引言 11.2 案例背景21.2.1 世界互联网行业的现状及发展 21.2.2中国互联网行业的发展. 31.2.3案例公司介绍. 41.2案例具体情况71.2.1阿里雅虎惊世合作??甜蜜背后隐藏杀机. 71.2.2渐行渐远的关系 ?? 双方丧失合作基础91.2.3矛盾越演越烈?? 股权之争一触即发. 111.2.4 阿里巴巴私有化意在雅虎. 12第二部分案例分析. 142.1 案例分析的目的、意义与基本思路. 142.1.1研究的目的和意义. 142.1.2研究内容及基本思路 142.2 案例分析的理论基础 162.2.1 相关理论阐述. 162.2.2国外文献综述 182.2.3 国内文献综述. 212.2.4 国内外研究评述. 242.3雅巴股权之争的动因分析. 242.3.1混合法律制度背景下的漏洞. 242.3.2 战略投资者向战略投机者的转变272.3.3控制性股东的防御壁垒 332.4 股权制衡结构的形成对公司治理机制的影响 36 2.4.1 对公司内部治理机制的影响 362.4.2 对公司外部治理市场的影响 402.5股权制衡结构对投资者保护的影响. 412.5.1 合作博弈向非合作博弈转变 412.5.2 第三大股东的制衡作用. 462.5.3 大股东间博弈的最终受害者 :中小投资者492.6案例结论及启示. 53参考文献57致谢 61IV暨南大学 MPAcc 学位论文:股权制衡下的公司治理研究 ?? 基于阿里巴巴与雅虎的股权之争第一部分案例介绍1.1 引言关于股权结构对公司治理的影响很早就受到众多学者的关注,Berle 和Means (1932) 对于现代股份公司所呈现出股份分散和股东权力弱化等现象的说明成为了后面众多研究的奠基者,及后 Shieifer and Vishny (1986)关于股权集中更利于解决内部人问题的经典著作更是广泛引起了人们对股权结构的思考。

篇一:商务谈判案例分析商务谈判案例分析—阿里巴巴与雅虎的收购战 2005年8月11日,阿里巴巴(中国)网络技术有限公司(简称“阿里巴巴”)收购雅虎中国所有业务,包括门户网站、雅虎搜索、即时通讯、拍卖业务,以及3721网络实名服务等。

根据协议,雅虎将拥有阿里巴巴35%的投票权和40%的经济获益权,同时向阿里巴巴支付10亿美元,雅虎因此成为阿里巴巴最大的战略投资者。

阿里巴巴在占领b2b(企业间电子商务)市场后,进军c2c(个人间电子商务)。

虽然在与国际电子商务巨头ebay 的竞争中,淘宝经过一系列的营销创新后,赢得了生存甚至成功。

但这成功是建立在淘宝免费而ebay收费的前提下,这让阿里巴巴一直承受着资金压力,在2003年投资1亿元后,2004年7月又追加投资3.5亿元,淘宝在现金只出不进的情况下,若没有继续的后备资源支撑,笑到最后的将是ebay。

同时,c2c市场因不断成熟,2005年也吸引了当当和腾讯杀入其中,竞争进一步加剧。

在将来的web2.0时代,占领大型门户仅仅相当于封锁购物街上大的店面而已,而占领搜索则等于完全封锁整条购物街。

经过6年发展,阿里巴巴已成为全球最大的b2b电子商务网站,淘宝也在短短两年内在中国c2c市场战平ebay。

巨大的投资成功后,风险投资商却无法享受上市套现的喜悦,因为马云坚持要等淘宝战胜ebay、阿里巴巴和淘宝垄断b2b和c2c市场后再上市;而为了与ebay继续胜负难料的激烈竞争,淘宝还需要进一步加大投资。

全球媒体都在第一时间报道雅虎与阿里巴巴轰动性的联姻,可大家的说法却不一:《福布斯》——雅虎收购阿里巴巴40%股份并拥有35%投票权国内媒体——阿里巴巴收购雅虎中国其实,《福布斯》和国内媒体报道的都是事实,但都只是一个完整故事的不同部分而已。

详情可见雅虎向美国证监会提交的8-k文件原文。

美国东部时间8月10日,雅虎宣布已经同阿里巴巴签署股权收购和赠股协议(spca),双方将建立战略联盟关系。

阿里巴巴并购雅虎案例分析并购交易方式:不同的企业并购方式在交易标的、债务风险承担、法律程序等方面各有不同,适应于不同并购的具体情况。

选择现实有效、能够获得最大效益的交易方式对成功并购具有决定性的意义。

按主要代表形式分析:1.并购双方的行业关系:横向并购、纵向并购和混合并购。

双方同属于网络行业,但业务重点不同:阿里巴巴从事电子商务,雅虎中国兼有搜索和门户,由此阿里巴巴收购雅虎中国属于纵向并购。

2.按照并购动机分:善意并购和恶意并购。

双方经过谈判协商最终达成一致属于善意收购。

3.按支付方式:现金收购、换股方式收购和综合证券收购。

阿里巴巴用40%的股权、35%的投票权及董事会的一席之地,换得雅虎中国的全线业务、10美元的注资及雅虎品牌的无限期使用权。

属于换股的方式收购。

并购整合:阿里巴巴收购雅虎后面临的问题:2.阿里巴巴换出股份的比例过大,在换股过程中,雅虎得到了相对的控股权。

尽管阿里巴巴称不会有任何控股,但雅虎所持有的阿里巴巴股票的比例还是让人担忧,甚至有人说,两年后雅虎会全面收购阿里巴巴。

2.并购后的整合风险不容小觑。

阿里巴巴和雅虎中国是两个独立的品牌,有着各自的品牌形象;同时,雅虎中国体内的3721公司在收购前与雅虎中国仍处于相对独立的地位。

这样,如何准确区分品牌的不同定位,是对雅虎中国进行整合时面临的主要问题,也是这次收购后面临整合风险的症结所在。

应对方法:1.财务整合:是指并购方对被并购方的财务制度体系、会计核算体系统一管理和监控。

企业并购后的财务整合应遵循以下原则:及时性原则、统一性原则、协调性原则、创新性原则和成本效益原则。

2.人力资源整合:是指依据战略与组织管理的调整,引导组织内各成员的目标与组织目标朝同一方面靠近,对人力资源的使用达到最优配置,提高组织绩效的过程。

3.资产整合:在并购中占有重要地位。

通过资产整合,可以剥离非核心业务,处理不良资产,重组优质资产,提高资产的运营质量和效率。

股权争夺案例分析在商业世界中,股权争夺案例一直是备受瞩目的焦点。

这些案例揭示了公司内部权力斗争、策略争议和领导地位的竞争,通常伴随着法律纠纷和财务波动。

本文将深入探讨股权争夺案例,从多个角度分析这一现象,以期提供更全面的理解。

1. 股权争夺的本质股权争夺,简而言之,是关于公司控制的争夺。

这通常发生在公司的股东之间,他们试图争取更多的权力和控制权,以影响公司的决策和方向。

这种争夺通常涉及股权收购、股东投票权、董事会席位争夺等方面。

2. 股权争夺的原因股权争夺的原因多种多样,但以下是一些常见的动机:2.1. 利润与控制股东可能试图争夺更多的股权,以分享公司盈利。

他们还可能希望在公司决策中发挥更大的作用,以确保公司走向符合他们利益的方向。

2.2. 公司战略不同的股东可能对公司的战略和发展方向持不同看法。

这可能导致股权争夺,因为各方试图推动他们支持的战略。

2.3. 控制权在某些情况下,争夺公司的实际控制权可能成为关键。

这可以涉及争夺董事会席位、董事会主席职位等。

3. 股权争夺案例分析以下,我们将深入分析两个历史上的股权争夺案例,以更好地理解这一现象。

3.1. 美国航空股权争夺•案例背景:2000年,美国航空公司(American Airlines)陷入财务危机。

这导致了一场股权争夺,由两位富有的商人,Carl Icahn和R. R.Donnelley领导。

•争夺动机:Carl Icahn试图通过收购更多的公司股权来获得公司的控制权,以改变公司经营方针,而R. R. Donnelley则试图保持现状。

•结果:Icahn放弃了他的控制权争夺,并退出了公司。

这个案例突显了股权争夺可能导致长期股东和公司价值的下降。

3.2. 阿里巴巴与Yahoo合资的故事•案例背景:在2005年,阿里巴巴集团与Yahoo建立了一项合资企业,但随后发生了股权争夺。

•争夺动机:阿里巴巴创始人马云试图回购Yahoo所持有的阿里巴巴股权,以获得更大的自主权,而Yahoo希望最大程度地保留这一投资。

案例正文:阿里巴巴的股权之争:马云的突击重围1摘要:本案例通过介绍阿里巴巴与雅虎的股权之争,探讨基于我国当前的法律体系下,引入战略投资者后股权制衡结构对公司治理机制的影响及投资者保护的影响。

2005年阿里巴巴集团引入雅虎作为其战略投资者,成功击退eBay 的狙击。

5年后,随着双方的合作渐行渐远,阿里巴巴与雅虎的股权之争在股权变更条款到期前推向了高峰。

为了继续控股阿里巴巴,马云团队向雅虎提出股权回购申请被拒后,转移支付宝资产并私有化阿里巴巴B2B上市公司。

在多次激烈商议后,阿里巴巴集团用高额的溢价支付换取公司的控股权,雅虎逐渐退出阿里巴巴,但是中小投资者却成了这场内斗的牺牲品。

关键词:战略投资者;股权制衡;公司治理;投资者保护0 引言2012年9月18日,阿里巴巴集团宣布对雅虎76亿美金的股份回购计划全部完成,同时在未来阿里集团上市时,阿里巴巴集团有权优先够买雅虎剩余持有的股份,这意味着马云及管理团队重新夺回阿里集团的控股权。

8年前,雅虎用雅虎中国和10亿美元换取阿里巴巴集团的39%的股权,但是二者的合作并没有实现共赢,相反不断的利益冲突爆发了阿里集团的股权之争。

如今,阿里集团用14倍的溢价回购了雅虎持有的20%的阿里集团的股权,股权之争终于告一段落。

在谈及阿里巴巴与雅虎的合作时,马云曾表示,如果回到当初他依然会选择与雅虎合作,但不会用同样的方式。

如此语重心长的感慨背后又是一个怎样的曲折故事?时光回到8年之前,当面临竞争日趋激烈的网络环境,马云为什么选择与雅虎合作?合作的条款为日后埋下了怎样的伏笔?雅虎为什么要争夺阿里巴巴集团的控制权,其采取了怎样的手段?最终马云又是如何应对呢?1.本案例由暨南大学管理学院黎文靖教授和研究生岑永嗣撰写,作者拥有著作权中的署名权、修改权、改编权。

2.本案例授权中国管理案例共享中心使用,中国管理案例共享中心享有复制权、修改权、发表权、发行权、信息网络传播权、改编权、汇编权和翻译权。