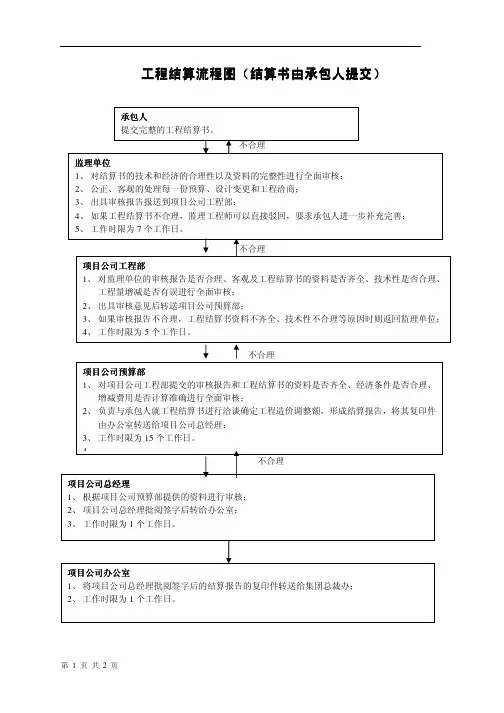

几种结算方式流程图

- 格式:ppt

- 大小:205.50 KB

- 文档页数:7

⼲货⼀⽂读懂中国7⼤⽀付体系(附27页流程图)作者|⾦融监管研究院资深研究员 AHan ;孙海波,欢迎个⼈转发,谢绝媒体等第三⽅转载。

前⾔⽀付体系主要由⽀付⼯具、⽀付系统、⽀付服务组织和⽀付体系监督管理等要素组成。

在⽀付⼯具⽅⾯,近两年电⼦商务的飞速发展,证书⽀付、卡号⽀付、快捷⽀付等多种互联⽹⽀付⽅式,已占据了⽀付⼯具的⼤半壁江⼭。

在⽀付系统⽅⾯,包括商业银⾏⾃⾝的⽀付结算系统、央⾏的⼤⼩额⽀付清算系统、银联跨⾏结算系统,乃⾄第三⽅⾮⾦融机构的⽀付结算系统等等,近年来飞速发展。

在⽀付服务组织⽅⾯,商业银⾏和银联、⼈民银⾏是最为主要的⽀付服务组织,⽽近年来⼀些⾮银⾏机构甚⾄⾮⾦融机构也已开始进⼊⽀付服务市场。

在⽀付监管⽅⾯,主要由央⾏及银监会等监管。

考虑到近期第三⽅⽀付、⽹贷机构等整治及开展的集中管理,笔者认为有必要梳理⼀遍⽀付系统。

下列是本⽂的纲要,笔者将着重于梳理第三⽅⽀付的体系,包括个⼈的⽀付账户、备付⾦管理等等。

若有不当之处,还望指出,欢迎交流,笔者微信:159****6019第⼀章银⾏卡体系⼀、个⼈银⾏账户⼆、银⾏卡授权系统(⼀)要点(⼆)授权系统模式⼀(三)授权系统模式⼆(四)银联跨⾏信息交换系统第⼆章第三⽅⽀付⼀、账户体系⼆、猜想的⽹联模式三、个⼈⽀付账户四、第三⽅⽀付机构备付⾦管理体系⼀)客户备付⾦⼆)备付⾦银⾏三)三类账户四)备付⾦管理要点五)备付⾦存放形式六)利息问题:七)以往⾮现场检查出现的问题(以北京地区为主)第三章⽹贷机构资⾦存管模式第四章⼆代⽀付系统简述⼀、背景⼆、⽀付⼯具(⽅式)三、⼆代⽀付系统整体架构图(三图)四、系统⽀持的⽀付⼯具简表(⼀)贷记⽀付(⼆)借记⽀付(三)国际结算⽅式五、系统⽀持的⽀付清算业务六、⽹上⽀付跨⾏清算系统(⼀)系统拓扑结构(⼆)系统逻辑结构七、⼤额⽀付系统(⼀)普通贷记业务(⼆)即时转账业务⼋、⼩额⽀付系统(⼀)要点(⼆)总体结构图(三)⼩额⽀付系统收取公共事业费和公益费⽤流程(四)办理⼯资、津贴和社保基⾦的发放(五)通存业务流程第⼀章银⾏卡体系⼀、个⼈银⾏账户(⼀)法规:《银⾏卡业务管理办法》、《中国⼈民银⾏关于改进个⼈银⾏账户服务加强账户管理的通知》(⼆)银⾏卡账户体系1.转账卡是实时扣账的借记卡。

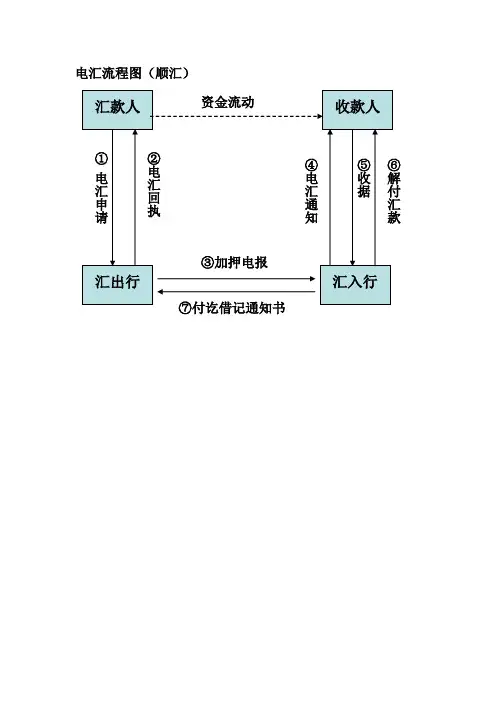

电汇、信汇、票汇三者区别:汇出行向汇入行发出的汇款的方式不同。

(1)托收定义:卖方委托银行代其向买方收取货款。

(2)托收比汇付更安全:因为在汇付中钱货是分离开的。

(3)托收的种类:

②托收委托

①发货(承运人)

③代收委托 ⑥付款

⑦结汇

信用证(逆汇)

(1)信用证的含义:指开证行应买方的要求向卖方开具的、载有一

定金额的书面保证书。

*开证行的付款是终极性,没有追索权;而议付行有追索权。

(2)信用证特点“一个原则(单证一致,单单一致),二个只凭”

①信用证是银行信用,是开证行向受益人的付款承诺。

②信用证是一种独立自主文件(只凭信用证,不问合同)

③信用证是一种纯单据业务(只凭单据,不管货物)。

国际结算业务流程图信用证 (3)进口信用证开立业务流程 (3)产品简介 (3)产品特点 (3)业务流程 (4)出口议付信用证业务流程 (4)产品简介 (5)产品特点 (5)业务流程 (5)托收/代收 (5)出口托收业务流程 (6)--———出口跟单托收 (6)产品简介 (6)产品特点 (6)业务流程 (7)—--——出口光票托收 (7)产品简介 (7)产品特点 (7)业务流程 (7)进口代收业务流程 (8)产品简介 (8)产品特点 (8)业务流程 (8)汇款 (9)汇出国外汇款电汇和信汇业务流程 (9)汇出国外汇款票汇业务流程 (10)产品简介 (10)产品特点 (10)业务流程 (10)国外汇入汇款电汇和信汇业务流程 (11)国外汇入汇款票汇业务流程 (12)产品简介 (12)产品分类及特点 (12)业务流程 (13)保函 (13)保函业务流程 (13)产品简介 (14)产品特点 (14)业务流程 (15)保理 (15)保理业务流程 (15)进口押汇业务流程 (16)打包放款业务流程 (16)出口押汇业务流程 (17)出口贴现业务流程 (17)福费延业务流程 (18)提货担保业务流程 (18)信用证进口信用证开立业务流程1.买卖合同5。

.发货4。

通知L/C 10。

付款11。

放单2。

申请开证 3.开立信用证7。

寄单索汇 8.承兑/付款 产品简介是我行(开证行)根据开证申请人的要求、向受益 人开立的、有一定金额的、在一定期限内凭规定的单据付款的书面保证。

信用证根据不同标准,可分为议付、即期付款、迟期付款和承兑信用证;即期与远期信用 证;特殊种类信用证包括:假远期信用证、可转让信用证、背对背信用证、循环信用证、对开信用证。

产品特点(1)信用证是一项不依附于贸易合同的独立文件。

(2)信用证强调单单一致、单证相符,与实际货物情况无关。

(3)在单证相符的前提下,开证行承担第一性的付款责任.(4)信用证以银行信用替代商业信用,为贸易双方顺利完成交易提供信心和保障,便于各方融通资金。

国际贸易中常用的结算方式1.汇付( remittance )2.托收( collection )3.信用证( letter of credit)4.保函( letter of guarantee)5.备用信用证( standby letter of credit)一、汇付汇付是指付款人经过银行或许其余门路主动将款额汇交给收款人。

在国际贸易中,通常是由买方按约准时间和条件经过银行将商定的款项汇交给卖方。

1.1 汇付的当事人汇付往常有以下当事人:(1)汇款人 (remitter) ,在出入口业务中往常是入口方。

(2)收款人 (payee or beneficiary) ,在出入口业务中往常是出口方。

(3)汇出行 (remitting bank) ,接受汇款人的拜托,办理汇出汇款业务的银行。

往常是入口方当地的银行。

(4)汇入行(paying bank) ,指受汇出行拜托解付汇款的银行,所以又称解付行。

在国际贸易中,往常是出口方当地的银行。

1.2 汇付的种类汇付的方式包含信汇(mail transfer,M/T)、电汇( telegraphic transfer,T/T)和票汇( remittance by banker’s draft,D/D)。

信汇是汇出行应汇款人的申请,用航空信函的形式,指示汇入行解付必定金额的款项给收款人的汇款方式。

电汇是汇出行应汇款人的申请,拍发加押电报或电传给汇入行解付必定金额给收款人的一种汇款方式。

票汇是指汇出行应汇款人的申请,代汇款人开立以其分行或代理行为解付行的银行即期汇票,支付必定金额给收款人的汇款方式。

上述三种方式,付款速度和收费标准各不同样。

就付款速度,电汇最快,信汇次之,票汇最慢。

故电汇最受卖方欢迎,成为汇付的主要方式。

就收费而言,信汇、票汇较低,电汇花费较高。

1.3 汇付的业务程序信汇、电汇业务程序表示图汇款人(买方)/收款人(卖方)( 3)( 4)( 5)( 1)交款、汇收付款据款付费,提交( 2)信 / 电汇拜托通知信、电汇申通汇入行汇出行知请书( 6)付讫借记通知信汇、电汇业务程序表示图信汇与电汇的业务程序同样,不过传达拜托书与支付通知书的方式不一样,信汇是以邮政航空信函方式,电汇是电讯传达方式。