企业资产损失专项申报税前扣除申报表

- 格式:doc

- 大小:56.52 KB

- 文档页数:2

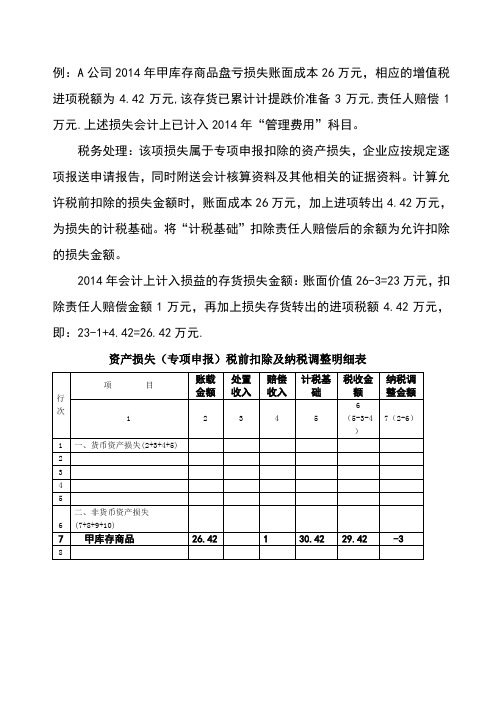

例:A公司2014年甲库存商品盘亏损失账面成本26万元,相应的增值税进项税额为4.42万元,该存货已累计计提跌价准备3万元,责任人赔偿1万元.上述损失会计上已计入2014年“管理费用”科目。

税务处理:该项损失属于专项申报扣除的资产损失,企业应按规定逐项报送申请报告,同时附送会计核算资料及其他相关的证据资料。

计算允许税前扣除的损失金额时,账面成本26万元,加上进项转出4.42万元,为损失的计税基础。

将“计税基础”扣除责任人赔偿后的余额为允许扣除的损失金额。

2014年会计上计入损益的存货损失金额:账面价值26-3=23万元,扣除责任人赔偿金额1万元,再加上损失存货转出的进项税额4.42万元,即:23-1+4.42=26.42万元.

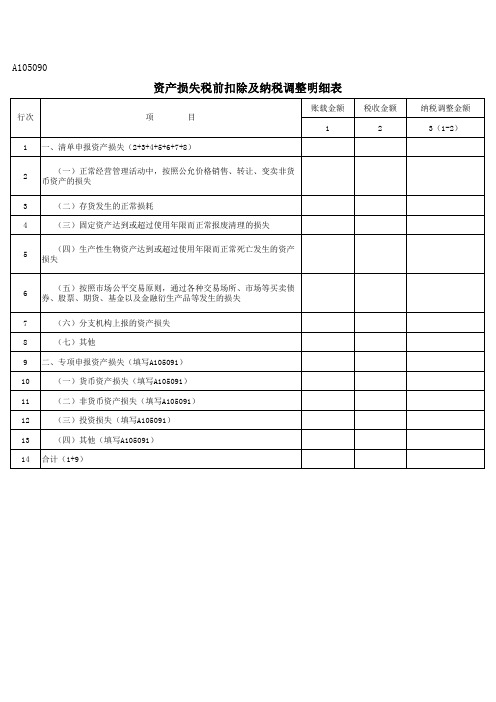

资产损失(专项申报)税前扣除及纳税调整明细表。

公司资产损失税前扣除专项申请报告6篇篇1一、报告背景近年来,公司积极响应国家政策,加大研发投入,推动技术创新和产业升级。

然而,在快速发展的过程中,公司也面临着一系列挑战,其中资产损失是一个突出的问题。

为了维护公司的合法权益,我们特向税务机关提出资产损失税前扣除专项申请。

二、资产损失情况说明1. 资产损失种类及原因:经过详细梳理,我们发现公司的资产损失主要集中在以下几个方面:一是因技术进步导致的设备折旧损失,二是因市场需求变化导致的库存积压损失,三是因自然灾害导致的资产损失。

这些损失均对公司的经营和盈利造成了较大影响。

2. 资产损失金额及影响:根据财务统计,公司近三年因技术进步导致的设备折旧损失累计达到XX万元,市场需求变化导致的库存积压损失累计达到XX万元,自然灾害导致的资产损失累计达到XX万元。

这些损失不仅影响了公司的盈利能力,还加大了公司的运营成本。

三、税前扣除专项申请理由根据《中华人民共和国企业所得税法》及其实施条例的相关规定,纳税人因技术进步、市场需求变化、自然灾害等原因导致的资产损失,可以在计算应纳税所得额时进行税前扣除。

因此,我们有权向税务机关提出资产损失税前扣除专项申请。

四、申请税前扣除的法律依据1. 技术进步导致的设备折旧损失:根据《中华人民共和国企业所得税法》第三十条规定,纳税人因技术进步而加速折旧固定资产的,可以在计算应纳税所得额时进行税前扣除。

因此,对于因技术进步导致的设备折旧损失,我们有权申请税前扣除。

2. 市场需求变化导致的库存积压损失:根据《中华人民共和国企业所得税法》第三十一条规定,纳税人因市场需求变化而导致的存货积压、价值贬损等损失,可以在计算应纳税所得额时进行税前扣除。

因此,对于因市场需求变化导致的库存积压损失,我们有权申请税前扣除。

3. 自然灾害导致的资产损失:根据《中华人民共和国企业所得税法》第三十二条规定,纳税人因自然灾害等不可抗力因素而导致的资产损失,可以在计算应纳税所得额时进行税前扣除。

A105090资产损失税前扣除及纳税调整明细表填表说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报企业财务会计处理与税收规定不一致、进行纳税调整项目的金额。

三、有关项目填报说明1.第1行“一、清单申报资产损失”:填报以清单申报的方式向税务机关申报扣除的资产损失项目账载金额、税收金额以及纳税调整金额。

填报第2行至第8行的合计数。

2.第2行至第8行,分别填报相应资产损失类型的会计处理、税法规定及纳税调整情况。

第1列“账载金额”填报纳税人会计核算计入当期损益的资产损失金额,已经计入存货成本的正常损耗除外;第2列“税收金额”填报根据税法规定允许税前扣除的资产损失金额;第3列“纳税调整金额”为第1-2列的余额。

3.第9行“二、专项申报资产损失”:填报以专项申报的方式向税务机关申报扣除的资产损失项目的账载金额、税收金额以及纳税调整金额。

本行根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)填报,第1列“账载金额”为表A105091第20行第2列金额;第2列“税收金额”为表A105091第20行第6列金额;第3列“纳税调整金额”为表A105091第20行第7列金额。

4.第10行“(一)货币资产损失”:填报企业当年发生的货币资产损失(包括现金损失、银行存款损失和应收及预付款项损失等)的账载金额、税收金额以及纳税调整金额,根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)第1行相应数据列填报。

5.第11行“(二)非货币资产损失”:填报非货币资产损失的账载金额、税收金额以及纳税调整金额,根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)第6行相应数据列填报。

6.第12行“(三)投资损失”:填报应进行专项申报扣除的投资损失账载金额、税收金额以及纳税调整金额,根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)第11行相应数据列填报。

《资产损失税前扣除及纳税调整明细表》填报说明本表适用于发生资产损失税前扣除项目及纳税调整项目的纳税人填报。

纳税人根据税法、《财政部国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)、《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)、《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(国家税务总局公告2014年第3号)、《国家税务总局关于企业因国务院决定事项形成的资产损失税前扣除问题的公告》(国家税务总局公告2014年第18号)等相关规定,及国家统一企业会计制度,填报资产损失的会计处理、税收规定,以及纳税调整情况。

一、有关项目填报说明(一)行次填报跨地区经营汇总纳税企业第1行至第6行、第8行填报总机构情况,第7行填报各分支机构汇总后情况。

1.第1行“一、清单申报资产损失”:填报以清单申报的方式向税务机关申报扣除的资产损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额以及纳税调整金额。

本行金额等于第2行至第8行的合计金额。

2.第2行至第8行,分别填报相应清单申报资产损失类型的会计处理、税收规定及纳税调整情况。

3.第9行“二、专项申报资产损失”:填报以专项申报的方式向税务机关申报扣除的资产损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额以及纳税调整金额。

本行金额等于第10行至第13行的合计金额。

4.第10行“(一)货币资产损失”:填报企业当年发生的货币资产损失(包括现金损失、银行存款损失和应收及预付款项损失等)的账载金额、资产处置收入、赔偿收入、资产计税基础、货币资产损失的税收金额以及纳税调整金额。

5.第11行“(二)非货币资产损失”:填报应进行专项申报扣除的非货币资产损失的账载金额、资产处置收入、赔偿收入、资产计税基础、非货币资产损失的税收金额以及纳税调整金额。

6.第12行“(三)投资损失”:填报应进行专项申报扣除的投资损失的账载金额、资产处置收入、赔偿收入、资产计税基础、投资损失的税收金额以及纳税调整金额。

4、表中所列应收帐款、其他应收款、预付帐款、担保损失的有关损失情况说明;

5、企业内部有关责任认定、内部核销审批文书;

6、所列应收帐款、其他应收款、预付帐款、担保损失确认依据:债务重组协议和债务人重组收益纳税情况说明、法院判决书或裁决书、法院裁定终止执行文书、法院破产清算公告、公安等有关部门关于债务人的死亡失踪证明;

7、逾期三年以上或逾期一年以上且单笔数额在5万元(含)以下的,如无第6条所列依据的,可凭企业出具的专项报告(不一定要中介机构出具),也可在税前扣除。

专项报告要体现其真实性、合法性、确定性和合理性。

附表(六)

2、企业处置表中所列应收帐款、其他应收款、预付帐款、担保损失过程中所编制的记帐凭证复印件;

资产损失税前扣除专项申报明细表

扣除年度: 年

单位:元(到角分)

(应收帐款、其他应收款、预付帐款、担保损失)

三、附列资料:

一、“损失类型”一栏填报应收帐款、其他应收款、预付帐款、担保损失中的一种;

二、“发生时间”一栏,为应收帐款、其他应收款、预付帐款的,其发生时间填报为最后一笔款项发生的时间(具体把握为当年发生后,以后年度再无款项往来),为担保损失的,其发生时间填报为实际发生担保损失支出的时间。

注:

3、企业处置表中所列应收帐款、其他应收款、预付帐款、担保损失过程中所取得的责任人赔偿、担保损失支出等款项收取与支付的原始凭证复印件;

1、企业表中所列应收帐款、其他应收款、预付帐款、担保损失的明细帐复印件;其中应收帐款、其他应收款、预付帐款提供的明细复印件为其发生当年(具体把握为当年发生后,以后年度再无款项往来)和会计处置当年的明细帐复印件。

解读国家税务总局公告2011年第25号:资产损失扣除审批改申报利好与风险共存--------------------------------------------------------------------------------发布时间:2011年05月09日字体:【大中小】国家税务总局于2011年3月31日下发《关于发布《企业资产损失所得税税前扣除管理办法》的公告》(国家税务总局公告2011年第25号,以下简称“25号公告”)。

本《办法》自2011年1月1日起施行,也意味着新办法自2011年企业所得税汇算清缴时适用,2010年的企业所得税汇算清缴仍适用之前的规定。

《办法》同时废止了自2008年1月1日起实施的《国家税务总局关于印发〈企业资产损失税前扣除管理办法〉的通知》(国税发[2009]88号)、《国家税务总局关于企业以前年度未扣除资产损失企业所得税处理问题的通知》(国税函[2009]772号)、《国家税务总局关于电信企业坏账损失税前扣除问题的通知》(国税函[2010]196号)。

并且明确本办法生效之日前尚未进行税务处理的资产损失事项,也应按本办法执行。

2009年4月16日,财政部、国家税务总局下发了《关于企业资产损失税前扣除政策的通知》(财税[2009]57号)。

国家税务总局又在5月4日下发了《国家税务总局关于印发〈企业资产损失税前扣除管理办法〉的通知》(国税发[2009]88号)。

上述两个规定运行两年后,国家税务总局又下发了2011年25号公告,其目的还是为了在上述政策执行基础上,对企业所得税汇算清缴中资产损失税前扣除问题的处理及报批等事项作一个比较系统性的规定。

从字面上来看,国税发[2009]88号文件的标题是《企业资产损失税前扣除管理办法》,25号公告的标题是《企业资产损失所得税税前扣除管理办法》,进一步明确了是适用于所得税税前扣除的管理办法。

对比国税发[2009]88号文件我们可以看出,总体上讲,25号公告在资产损失税前扣除的口径上比以前要宽松了,特别是将审批制改为申报制,方便了纳税人,顺应我国行政职能转变,逐渐减少行政审批事项的大趋势。

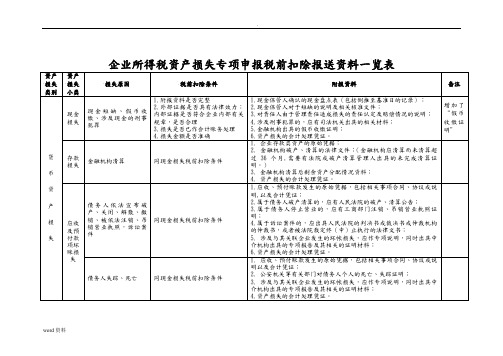

公司所得税财产损失专项申报税前扣除报送资料一览表财产财产损失损失损失原由类型小类现金欠缺、假币收缴、波及现金的刑事犯法现金损失货金融机构清理币存款资损失产债务人依法宣布破产、封闭、解散、撤损应收销、被依法注销、吊及预销营业执照,诉讼案失付款件项坏账损失债务人失散、死亡税前扣除条件附报资料1.附报资料能否完好 1.现金保存人确认的现金清点表(包含倒推至基准日的记录);2.外面凭证能否拥有法律效劳;内 2.现金保存人对于欠缺的说明及有关赞同文件;部凭证能否切合公司内部有关规 3.对责任人因为管理责任造成损失的责任认定及补偿状况的说明;章,能否合理 4.波及刑事犯法的,应有司法机关出具的有关资料;3.损失能否已作会计账务办理 5.金融机构出具的假币收缴证明;4.损失金额能否正确 6.财产损失的会计办理凭证。

同现金损失税前扣除条件 1.公司存款类财产的原始凭证;2.金融机构破产、清理的法律文件;(金融机构应清理而未清理超过 36 个月 , 需要有法院或破产清理管理人出具的未达成清理证明。

)3.金融机构清理后节余财产分派状况资料;4.财产损失的会计办理凭证。

同现金损失税前扣除条件 1.应收、预支账款发生的原始凭证,包含有关事项合同、协议或说明 ,以及会计凭证;2.属于债务人破产清理的,应有人民法院的破产、清理通告;3.属于债务人停止营业的,应有工商部门注销、撤消营业执照证明;4.属于诉讼案件的,应出具人民法院的判决书或判决书或仲裁机构的仲裁书,或许被法院裁定终(中)止履行的法律文书;5.波及与其关系公司发生的坏帐损失,应作专项说明,同时出具中介机构出具的专项报告及其有关的证明资料;6.财产损失的会计办理凭证。

同现金损失税前扣除条件 1.应收、预支账款发生的原始凭证,包含有关事项合同、协议或说备注增添了“假币收缴证明”1明以及会计凭证;2.公安机关等有关部门对债务人个人的死亡、失散证明;3.波及与其关系公司发生的坏帐损失,应作专项说明,同时出具中介机构出具的专项报告及其有关的证明资料;4.财产损失的会计办理凭证。

企业资产损失(专项申报)税前扣除申报表

扣除年度:金额单位:元

本表一式三份(分支机构五份)

《企业资产损失(专项申报)税前扣除申报表》填报说明

一、企业发生资产损失时,以专项申报方式向税务机关申报税前扣除的企业填报本表。

二、“企业性质”中,纳税人为法人的,在“法人”后打√;按现行税收规定,需在企业登记注册地预缴和年度汇缴企业所得税的非法人企业在“其他非法人”后打√;其他企业,包括总机构在省外和总机构在省内的分支机构,在“分支机构”后打√。

三、“纳税地点”中,在企业登记注册地年度汇缴企业所得税的纳税人,在“就地”后打√;不在企业登记注册地年度汇缴企业所得税的纳税人,在“汇总”后打√。

四、“企业专项申报资产损失会计核算资料及其他相关纳税资料”一栏中,填报企业提供相关资料目录清单,本表不够填写的,可另行附页。

填报顺序须与附送的会计核算资料和纳税资料目录名称、装订顺序、页码等一致。

五、本表一式三份。

税务机关两份,企业留存一份。