误差修正模型实例.

- 格式:doc

- 大小:148.00 KB

- 文档页数:13

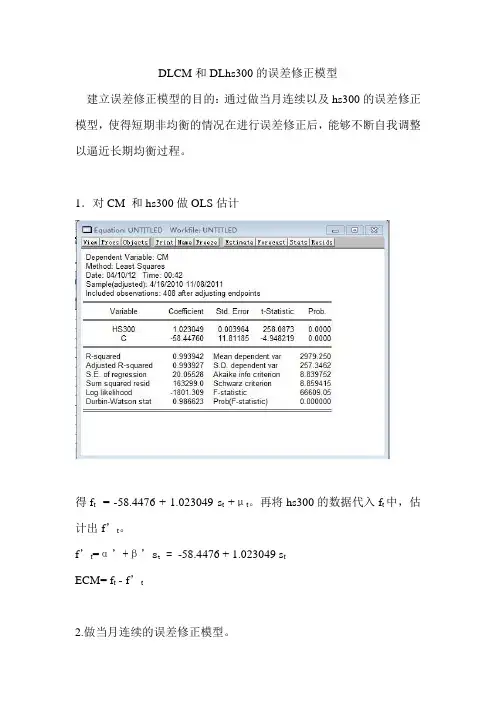

DLCM和DLhs300的误差修正模型建立误差修正模型的目的:通过做当月连续以及hs300的误差修正模型,使得短期非均衡的情况在进行误差修正后,能够不断自我调整以逼近长期均衡过程。

1.对CM 和hs300做OLS估计得f t = -58.4476 + 1.023049 s t +μt。

再将hs300的数据代入f t中,估计出f’t。

f’t=α’+β’s t = -58.4476 + 1.023049 s tECM= f t - f’t2.做当月连续的误差修正模型。

Δf t = c +αΔs t-1 + βΔf t-1 + θECM t-1 +μt。

在Eviews中将LCM(Δf t),DLCM(Δf t-1),ECM(ECM t-1)和DLhs300(Δs t-1)作为一个组打开,进行OLS估计3.做沪深300的误差修正模型。

Δs t = c +αΔs t-1 + βΔf t-1 + θECM t-1 + μt。

在Eviews中将Lhs300(Δs t),DLCM(Δf t-1),ECM(ECM t-1)和DLhs300(Δs t-1)作为一个组打开,进行OLS估计,所得结果如下:DLCM的误差修正系数为-0.361657,其绝对值大于DLhs300的误差修正系数-0.036316,说明当出现一个正的ECM时,DLCM会减少的更多,所以会使得一个时刻的ECM值变小。

同时,DLCM的误差修正系数P值为0.0036,DLhs300的误差修正系数的P值为0.7765。

所以在5%的显著水平下,DLCM的误差修正项是显著的,误差修正机制存在。

结论:对于当月连续,存在误差修正机制。

当出现误差项时,当月连续是向着沪深300的方向进行调整,因此沪深300起着主导作用,即股指期货的价格会依现货的变动而变动,股指期货会自我调整以实现与现货之间的某种均衡。

stata误差修正模型命令(原创版)目录1.引言2.Stata 误差修正模型的基本概念3.Stata 误差修正模型的命令格式4.示例:使用 Stata 误差修正模型命令进行分析5.总结正文1.引言在实证研究中,由于数据的局限性,我们常常需要对数据进行误差修正。

Stata 作为一种广泛应用于社会科学、经济学、统计学等领域的数据分析软件,提供了丰富的误差修正模型命令,以帮助研究者更准确地分析数据。

本文将介绍 Stata 误差修正模型的基本概念以及命令格式,并通过示例演示如何使用 Stata 误差修正模型命令进行分析。

2.Stata 误差修正模型的基本概念Stata 误差修正模型主要包括两种类型:内生性误差和选择性误差。

(1)内生性误差:当一个或多个解释变量与误差项相关时,就存在内生性误差。

内生性误差可能导致估计系数的偏误,从而影响研究结论的有效性。

(2)选择性误差:当样本的选择不是随机的,而是基于某些观测到的或未观测到的变量时,就存在选择性误差。

选择性误差可能导致估计系数的偏误,从而影响研究结论的有效性。

3.Stata 误差修正模型的命令格式Stata 误差修正模型的命令格式主要包括以下两个部分:(1)模型设定部分:这部分主要包括被解释变量、解释变量和误差项的定义。

(2)修正部分:这部分主要包括使用哪种误差修正方法,如两阶段最小二乘法(2SLS)、三阶段最小二乘法(3SLS)等。

4.示例:使用 Stata 误差修正模型命令进行分析假设我们有一个数据集,其中包括个体的收入、教育水平和是否失业等变量。

我们希望研究教育水平对收入的影响,但由于教育水平可能是内生变量(例如,家庭背景可能同时影响教育水平和收入),因此需要使用误差修正模型进行分析。

以下是使用 Stata 进行两阶段最小二乘法分析的命令示例:```* 导入数据* insheet using "data.csv", clear* 定义变量local income "收入"local education "教育水平"local unemployed "是否失业"* 模型设定部分reg income education unemployed* 修正部分estimates store olstwostage, none```在这个示例中,我们首先导入数据并定义变量,然后使用回归模型(reg)进行基本分析。

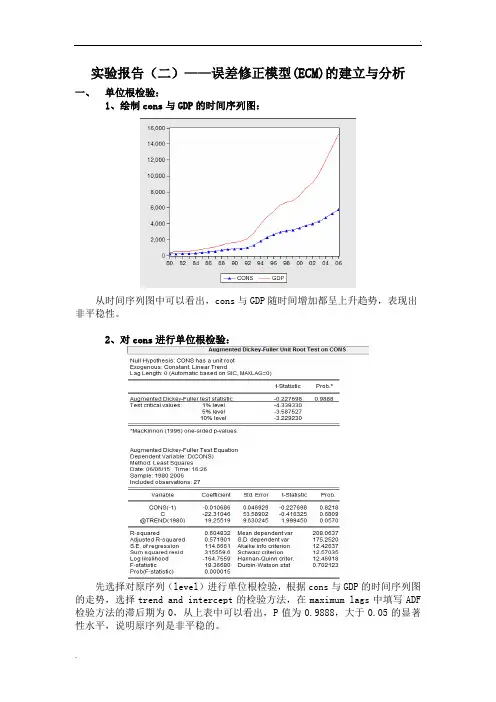

实验报告(二)——误差修正模型(ECM)的建立与分析一、单位根检验:1、绘制cons与GDP的时间序列图:从时间序列图中可以看出,cons与GDP随时间增加都呈上升趋势,表现出非平稳性。

2、对cons进行单位根检验:先选择对原序列(level)进行单位根检验,根据cons与GDP的时间序列图的走势,选择trend and intercept的检验方法,在maximum lags中填写ADF 检验方法的滞后期为0,从上表中可以看出,P值为0.9888,大于0.05的显著性水平,说明原序列是非平稳的。

选择cons的一阶差分(1st)和trend and intercept,从上表中可以看出,经过一阶差分后,P值(=0.5099)仍然没有通过0.05的置信水平检验,说明是不平稳的,需要继续改进。

再试用ADF检验,在滞后期(maximum lags)中填入8,选择一阶差分和trend and intercept,得出上表,可以看出P值=0.0801,大于0.05,没有通过0.05的置信水平检验,说明是不平稳的,需要继续改进。

再试用ADF检验,在滞后期(maximum lags)中填入6,选择二阶差分和trend and intercept,得出上表,可以看出P值=0.0137,小于0.05,通过0.05的置信水平检验,说明是平稳的。

3、对GDP进行单位根检验:先选择对原序列(level)进行单位根检验,根据cons与GDP的时间序列图的走势,选择trend and intercept的检验方法,在maximum lags中填写ADF 检验方法的滞后期为0,从上表中可以看出,P值为1.0000,大于0.05的显著性水平,说明原序列是非平稳的。

选择GDP的一阶差分(1st)和trend and intercept,从上表中可以看出,经过一阶差分后,P值(=0.5574)仍然没有通过0.05的置信水平检验,说明是不平稳的,需要继续改进。

二阶误差修正模型的推导误差修正模型(Error Correction Model, ECM)协整(cointegration)反映的是序列中变量之间的长期均衡关系,用网上的一个例子来描述协整就是一个醉汉牵着一只狗,他们之间的距离虽然会时远时近,但是由于绳子的存在,当达到绳子的长度时,他们的距离又会拉近,这样他们之间就存在着协整关系。

通过协整建立的模型是静态模型,而误差修正模型的使用就是为了建立短期的动态模型来弥补长期静态模型的不足,通过误差修正模型,可以判断出变量在短期波动中偏离其长期均衡关系的程度。

假设序列 X t X_{t} Xt和 Y t Y_{t} Yt存在这种长期的均衡关系,也就是协整关系,表现形式就是: Y t = a 0 + a 1 X t + u t Y_{t} = a_{0} + a_{1}X_{t} + u_{t} Yt=a0+a1 Xt+ut由于他们之间存在着长期的均衡关系,那就是说当 Y t Y_{t} Yt出现偏离均衡点时,这种现象只是暂时的。

而这种均衡关系建立的前提就是随机项 u t u_{t} ut是平稳的,这也是检验两个序列之间协整关系的一种方法,就是通过检验随机项的平稳性来判断是否存在协整关系。

试想一下,如果随机项不是平稳的,也就是它具有上升或者下降的趋势,那么 Y t Y_{t} Yt的偏离就会被长期累积下来而不能被消除。

因此,随机项也称作长期均衡误差,或者非均衡误差项,它将在误差修正模型中作为自变量。

误差修正模型的建立通过上面的分析,我们知道,如果要建立一个误差修正模型,首先要做的就是对序列进行检验,找出它们之间的协整关系,然后根据这种关系建立误差修正项,再将误差修正项作为解释变量,与其他反映短期波动的解释变量一起,建立一个短期模型,也就是误差修正模型。

从上面的例子知道长期均衡 Y t = a 0 + a 1 X t + u tY_{t} = a_{0} + a_{1}X_{t} + u_{t} Yt=a0+a1Xt+ut,而误差修正模型的具体形式是:Δ Y t = b 0 + b 1 Δ X t + γ e c m t − 1 + u t \Delta Y_{t} = b_{0} +b_{1}\Delta X_{t} + \gamma ecm_{t-1} + u_{t} ΔYt=b0+b1ΔXt+γecm t−1+ut Δ X t \Delta X_{t} ΔXt 和Δ Y t \Delta Y_{t} ΔYt 分别是一阶差分后的结果,除此之外,其中γ < 0 \gamma < 0 γ<0, e c m t − 1ecm_{t-1} ecmt−1表示误差修正项,可以表示为 e c m t − 1 = Y t − 1 − a 0 − a 1 X t − 1 ecm_{t-1} =Y_{t-1} - a_{0} - a_{1}X_{t-1} ecmt−1=Yt−1−a0−a1Xt−1,这也是为什么上面提到的随机项将在误差修正模型中作为自变量的解释。

stata误差修正模型命令摘要:1.Stata误差修正模型简介2.误差修正模型基本原理3.Stata中误差修正模型命令详解4.实例演示5.模型应用注意事项正文:**一、Stata误差修正模型简介**误差修正模型(Error Correction Model,简称ECM)是一种用于分析时间序列数据中变量之间长期均衡关系的计量经济学方法。

在Stata中,误差修正模型可以通过一组特定的命令进行构建和估计。

**二、误差修正模型基本原理**误差修正模型的基本思想是:在短期内,变量之间的关系可能存在波动,但长期内它们会收敛到均衡状态。

因此,我们可以通过建立一个包含变量自身滞后期的方程来表示这种长期均衡关系,同时结合当期的观测值来纠正短期波动。

**三、Stata中误差修正模型命令详解**在Stata中,误差修正模型可以使用以下命令进行构建和估计:1.命令格式:```sysmodel 变量名1 变量名2 [,adj(滞后阶数)][at(均衡系数)]```其中,变量名1和变量名2分别为需要建立长期均衡关系的两个变量,滞后阶数和均衡系数为可选参数。

2.示例:```sysmodel y1 y2,adj(2) at(0.8)```该命令表示建立一个误差修正模型,其中y1和y2分别为两个变量,滞后两期,均衡系数为0.8。

3.命令输出:运行命令后,Stata会输出模型的估计结果,包括系数估计、标准误差、z统计量、p值等。

**四、实例演示**假设我们有一组时间序列数据,包括两个变量y1和y2,我们可以通过以下步骤构建误差修正模型:1.导入数据:```use 数据文件名,clear```2.构建误差修正模型:```sysmodel y1 y2,adj(2) at(0.8)```3.查看模型结果:```estimates```4.输出结果分析:从输出结果中,我们可以看出模型估计的系数、标准误差、z统计量和p值等信息。

通过分析这些信息,我们可以判断模型是否符合实际意义,并对变量之间的关系进行解释。

误差修正模型的stata应用误差修正模型:如果用两个变量,人均消费y和人均收入x(从格林的数据获得)来研究误差修正模型。

令z=(y x)’,则模型为:k,z,A,,z,p,z,, ,t0t,1it,1ti,1,,,,'其中,如果令,即滞后项为1,则模型为 k,1,z,A,,z,p,z,,t0t,11t,1t实际上为两个方程的估计:,y,a,by,bx,p,y,p,x,,ty11t,112t,111t,112t,11t,x,a,by,bx,p,y,p,x,,tx21t,122t,121t,122t,12t用ols命令做出的结果:gen t=_ntsset ttime variable: t, 1 to 204gen ly=L.y(1 missing value generated)gen lx=L.x(1 missing value generated)reg D.y ly lx D.ly D.lxSource | SS df MS Number of obs = 202 -------------+------------------------------ F( 4, 197) = 21.07Model | 37251.2525 4 9312.81313 Prob > F = 0.0000Residual | 87073.3154 197 441.996525 R-squared = 0.2996 -------------+------------------------------ Adj R-squared = 0.2854 Total | 124324.568 201 618.530189 Root MSE = 21.024------------------------------------------------------------------------------D.y | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- ly | .0417242 .0187553 2.22 0.027 .0047371 .0787112lx | -.0318574 .0171217 -1.86 0.064 -.0656228 .001908ly |D1. | .1093189 .082368 1.33 0.186 -.0531173 .2717552lx |D1. | .0792758 .0566966 1.40 0.164 -.0325344 .1910861_cons | 2.533504 3.757158 0.67 0.501 -4.875909 9.942916,y,a,by,bx,p,y,p,x,,a这是的回归结果,其中=2.5335,ty11t,112t,111t,112t,11tyb=0.04172,b= -0.03186,p=0.10932,p=0.07928 11121112同理可得的回归结果,见下 ,x,a,by,bx,p,y,p,x,,tx21t,122t,121t,122t,12treg D.x ly lx D.ly D.lxSource | SS df MS Number of obs = 202 -------------+------------------------------ F( 4, 197) = 11.18Model | 36530.2795 4 9132.56988 Prob > F = 0.0000Residual | 160879.676 197 816.648101 R-squared = 0.1850 -------------+------------------------------ Adj R-squared = 0.1685 Total | 197409.955 201 982.139082 Root MSE = 28.577------------------------------------------------------------------------------D.x | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- ly | .037608 .0254937 1.48 0.142 -.0126676 .0878836lx | -.0307729 .0232732 -1.32 0.188 -.0766694 .0151237ly |D1. | .4149475 .111961 3.71 0.000 .1941517 .6357434lx |D1. | -.1812014 .0770664 -2.35 0.020 -.3331825 -.0292203_cons | 11.20186 5.10702 2.19 0.029 1.130419 21.27331如果用vec 命令vec y x, piVector error-correction modelSample: 3 - 204 No. of obs = 202AIC = 18.29975 Log likelihood = -1839.275 HQIC = 18.35939Det(Sigma_ml) = 277863.4 SBIC = 18.44715Equation Parms RMSE R-sq chi2 P>chi2 ---------------------------------------------------------------- D_y 4 20.9706 0.6671 396.7818 0.0000D_x 4 28.5233 0.5328 225.8313 0.0000 ---------------------------------------------------------------- ------------------------------------------------------------------------------| Coef. Std. Err. z P>|z| [95% Conf. Interval] -------------+---------------------------------------------------------------- D_y | _ce1 |L1. | .0418615 .0069215 6.05 0.000 .0282956 .0554273y |LD. | .1091985 .0807314 1.35 0.176 -.0490323 .2674292x |LD. | .0793652 .055411 1.43 0.152 -.0292384 .1879687_cons | -3.602279 3.759537 -0.96 0.338 -10.97084 3.766278 -------------+---------------------------------------------------------------- D_x |_ce1 |L1. | .0256414 .0094143 2.72 0.006 .0071897 .044093y |LD. | .4254495 .1098075 3.87 0.000 .2102308 .6406683x |LD. | -.1889879 .0753677 -2.51 0.012 -.3367058 -.04127_cons | 5.880993 5.113562 1.15 0.250 -4.141405 15.90339 ------------------------------------------------------------------------------这里_ce1 L1显示的是速度调整参数α的估计值,上述结果没有π的估计,而是在下面的表格中。

一、EG两步检验法1、数据收集(1)验证数据是否具有平稳性2、计量模型和实证结果分析(1)单位根检验在利用OLS对计量经济模型进行估计时,若时间序列为非平稳序列,则容易产生伪回归,从而使模型不能真实地反映解释变量和被解释变量的关系。

因此,为防止伪回归的出现,先对变量的时间序列进行平稳性检验。

其方法如下:ADF检验法(2)协整检验协整概念是20世纪80年代由恩格尔(Engle)和格兰杰(Granger)提出的。

a、EG(EngleGranger)两步检验法b、约翰森(Johansen)检验法第一步,协整回归(1)用“普通最小二乘法OLS”估计出残差的计算公式第二步,检验残差的单整性,及是否是平稳序列3、误差修正模型4、Granger因果关系检验二、约翰森(Johansen)检验法1、数据选择及预处理(1)为消除可能存在的异方差,对数据进行自然对数变换2、平稳性检验(1)运用增广基迪-富勒检验(ADF检验)对各指标时间序列的平稳性进行单位根检验(unit root test)3、协整检验(1)协整分析的基本思想:尽管两个或两个以上的变量每个都是不平衡的,但它们的线性组合可以互相抵消趋势项的影响,从而成为一个平稳的组合,因而人们可以研究经济变量间的长期均衡关系。

(2)常用方法:a、EG(EngleGranger)两步检验法b、约翰森(Johansen)检验法(3)检验之前,根据Akaike信息准则和SC准则,确定VAR模型(向量自回归模型)滞后期(为2)。

4、格兰杰因果关系检验(1)为避免伪回归,对文中所研究的变量做格兰杰因果关系检验。

格兰杰因果(Granger causal-ity)是指,Y称为X的“格兰杰原因”,当且仅当如果利用Y 的过去值比不用它时能够更好地预测X。

简言之,如果标量Y能够有效的帮助预测X,那么就称Y为X的“格兰杰原因”。

5、VAR模型及脉冲响应分析(1)如果格兰杰因果关系检验存在,也只是说明和验证了变量之间的因果关系,具体的影响过程和方向还可以借助脉冲响应分析函数(Impulse Response Functions)。

stata误差修正模型命令摘要:1.Stata误差修正模型简介2.误差修正模型基本原理3.常用误差修正模型命令介绍4.实例演示5.总结与建议正文:随着计量经济学的发展,误差修正模型(Error Correction Model,简称ECM)在实证研究中得到了广泛应用。

Stata作为强大的统计分析软件,为用户提供了丰富的误差修正模型命令。

本文将介绍Stata中的误差修正模型命令,帮助读者更好地运用这些工具进行实证研究。

1.Stata误差修正模型简介误差修正模型是一种具有时间序列特征的回归模型,它将变量的当前值与过去值相结合,以预测未来趋势。

误差修正模型主要分为两类:一类是单方程误差修正模型,另一类是多元误差修正模型。

在Stata中,我们可以使用以下命令构建误差修正模型。

2.误差修正模型基本原理误差修正模型的基本原理是,将变量的当前值与过去值进行回归,得到一个方程。

然后,将这个方程的残差(即预测值与实际值之差)作为解释变量,再次进行回归,得到另一个方程。

这两个方程组成一个误差修正模型。

在Stata中,我们可以使用以下命令构建误差修正模型。

3.常用误差修正模型命令介绍(1)命令:xtserialxtserial命令用于构建单方程误差修正模型。

例如,以下命令构建了一个关于变量y的误差修正模型:```xtserial y x1 x2, ecm(1)```(2)命令:xtareasxtareas命令用于构建多元误差修正模型。

例如,以下命令构建了一个关于变量y、x1和x2的误差修正模型:```xtareas y x1 x2, ecm(1)```4.实例演示以下是一个关于我国居民消费的实例,我们使用xtserial命令构建误差修正模型:```* 导入数据use "居民消费.dta", clear* 构建误差修正模型xtserial consumption expenditure, ecm(1)```5.总结与建议本文对Stata中的误差修正模型命令进行了简要介绍。

误差修正模型实例.一、误差修正模型的构造对于yt的(1,1阶自回归分布滞后模型:在模型两端同时减yt-1,在模型右端,得:其中,,,。

记(5-5)则(5-6)称模型(5-6)为“误差修正模型”,简称ECM。

二、误差修正模型的含义如果yt ~ I(1,x t ~ I(1,则模型(5-6)左端,右端,所以只有当yt和x t协整、即yt和x t之间存在长期均衡关系时,式(5-5)中的ecm~I(0,模型(5-6)两端的平稳性才会相同。

当yt和x t协整时,设协整回归方程为:它反映了yt与x t的长期均衡关系,所以称式(5-5)中的ecm t-1是前一期的“非均衡误差”,称误差修正模型(5-6)中的是误差修正项,是修正系数,由于通常,这样;当ecm t-1 >0时(即出现正误差),误差修正项< 0,而ecm t-1 < 0时(即出现负误差),> 0,两者的方向恰好相反,所以,误差修正是一个反向调整过程(负反馈机制)。

误差修正模型有以下几个明确的含义:1.均衡的偏差调整机制2.协整与长期均衡的关系3.经济变量的长期与短期变化模型长期趋势模型:短期波动模型:三、误差修正模型的估计建立ECM的具体步骤为:1.检验被解释变量y与解释变量x(可以是多个变量)之间的协整性;2.如果y与x存在协整关系,估计协整回归方程,计算残差序列e t:3.将e t-1作为一个解释变量,估计误差修正模型:说明:(1)第1步协整检验中,如果残差是确定趋势过程,可以在第2步的协整回归方程中加入趋势变量;(2)第2步可以估计动态自回归分布滞后模型:此时,长期参数为:协整回归方程和残差也相应取成:,(3)第2步估计出ECM之后,可以检验模型的残差是否存在长期趋势和自相关性。

如果存在长期趋势,则在ECM中加入趋势变量。

如果存在自相关性,则在ECM的右端加入误差修正项的滞后期一般也要作相应调整。

如取成以下形式:由于模型中的各项都是平稳变量,所以可以用t检验判断各项的显著性,逐个剔除其中不显著的变量,当然误差修正项要尽可能保留。

协整与误差修正模型在处理时间序列数据时,我们还得考虑序列的平稳性。

如果一个时间序列的均值或自协方差函数随时间而改变,那么该序列就是非平稳的。

对于非平稳的数据,采用传统的估计方法,可能会导致错误的推断,即伪回归。

若非平稳序列经过一阶差分变为平稳序列,那么该序列就为一阶单整序列。

对一组非平稳但具有同阶的序列而言,若它们的线性组合为平稳序列,则称该组合序列具有协整关系。

对具有协整关系的序列,我们算出误差修正项,并将误差修正项的滞后一期看做一个解释变量,连同其他反映短期波动关系的变量一起。

建立误差修正模型。

建立误差修正模型的步骤如下:首先,对单个序列进行单根检验,进行单根检验有两种:ADF (Augument Dickey-Fuller )和DF(Dickey-Fuller)检验法。

若序列都是同阶单整,我们就可以对其进行协整分析。

在此我们只介绍单个方程的检验方法。

对于多向量的检验参见Johensen 协整检验。

我们可以先求出误差项,再建立误差修正模型,也可以先求出向量误差修正模型,然后算出误差修正项。

补充一点的是,误差修正模型反映的是变量短期的相互关系,而误差修正项反映出变量长期的关系。

下面我们给出案例分析。

案例分析在此,我们考虑从1978年到2002年城镇居民的人均可支配收入income 与人均消费水平consume 的关系,数据来自于《中国统计年鉴》,如表8.1所示。

根据相对收入假设理论,在一定时期,人们的当期的消费水平不仅与当期的可支配收入、而且受前期的消费水平的影响,具有一定的消费惯性,这就是消费的棘轮效应。

从这个理论出发,我们可以建立如下(8.1)式的模型。

同时根据生命周期假设理论,消费者的消费不仅与当期收入有关,同时也受过去各项的收入以及对将来预期收入的限制和影响。

从我们下面的数据分析中,我们可以把相对收入假设理论与生命周期假设理论联系起来,推出如下的结果:当期的消费水平不仅与当期的可支配收入有关,而且还与前期的可支配收入、前两期的消费水平有关。

第四章误差修正原理与方法本章主要内容⏹静态误差建模方法⏹动态误差建模方法⏹误差补偿⏹三坐标测量机的误差修正;⏹部分误差修正实例4.1 静态误差建模最小二乘法分段直线拟合三次样条拟合圆弧样条拟合需要注意的是:该模型中的数据是误差样本,并不是含误差的样本数据,即已经分离出来的误差数据。

对实际使用过程中,对光栅整个测量范围的误差分离,首先要用数学模型来表示,然后才能编制误差修正软件。

如果没有误差模型,就没有办法通过计算机实现自动修正;静态误差模型主要修正的是系统误差,采用事先分离,就是把这些离散的误差点使用一个数学模型来表示。

如何建立数学模型呢?可以使用线性回归、非线性回归;4.1.1最小二乘法特点:适合简单规律误差曲线拟合,拟合曲线不完全通过标准误差点(?)示例:一元线性回归;适合已知的数学模型;最小二乘方法适用于线性模型和非线性模型,但拟合出来的曲线不经过所有点,只是曲线与点之间的距离平方和最小。

误差信息没有充分的利用。

对准时,使用的是最小二乘方法进行拟合的,是否存在更有效的误差分离方法,更有利于对准精度的提高呢?4.1.2分段直线拟合特点:一元一次函数拟合曲线通过标准误差点,但拟合曲线不光滑。

保证曲线经过所有的标准误差点。

拟合的精度不高?如果分端间比较小的话,精度相对较低;4.1.3三次样条拟合特点:一元三次函数。

通过标准误差点,拟合曲线光滑、精度高;插值计算较繁,不具有几何不变性;对于构建误差较小的几何图形有利,但每个样点都包括了随机误差,而我们如果希望通过多个样本点相互抵消随机误差时,三次样条函数拟合是高误差的拟合方法。

例如在做使用相机进行采样,求解Krisch方法的自动聚焦模型时,明显的结果是三次样条插值的求解结果远不如最小二乘的结果。

所以在选取拟合方法时,需要考虑适应性。

样条中如果某个点的位置变化时,三次样条的曲线将发生较大的变化。

不仅影响点两侧的曲线,还间接影响到次邻近曲线段。

三次样条:在photoshop中有使用,在机械件加工时使用;4.1.4圆弧样条拟合特点:(二次函数)拟合曲线通过标准误差点,拟合曲线较光滑,分段函数为圆弧,采用局部坐标系,具有几何不变性,建模工作量大。

一、误差修正模型的构造对于yt的(1,1阶自回归分布滞后模型:在模型两端同时减yt-1,在模型右端,得:其中,,,。

记(5-5)则(5-6)称模型(5-6)为“误差修正模型”,简称ECM。

二、误差修正模型的含义如果yt ~ I(1,x t ~ I(1,则模型(5-6)左端,右端,所以只有当yt和x t协整、即yt和x t之间存在长期均衡关系时,式(5-5)中的ecm~I(0,模型(5-6)两端的平稳性才会相同。

当yt和x t协整时,设协整回归方程为:它反映了yt与x t的长期均衡关系,所以称式(5-5)中的ecm t-1是前一期的“非均衡误差”,称误差修正模型(5-6)中的是误差修正项,是修正系数,由于通常,这样;当ecm t-1 >0时(即出现正误差),误差修正项< 0,而ecm t-1 < 0时(即出现负误差),> 0,两者的方向恰好相反,所以,误差修正是一个反向调整过程(负反馈机制)。

误差修正模型有以下几个明确的含义:1.均衡的偏差调整机制2.协整与长期均衡的关系3.经济变量的长期与短期变化模型长期趋势模型:短期波动模型:三、误差修正模型的估计建立ECM的具体步骤为:1.检验被解释变量y与解释变量x(可以是多个变量)之间的协整性;2.如果y与x存在协整关系,估计协整回归方程,计算残差序列e t:3.将e t-1作为一个解释变量,估计误差修正模型:说明:(1)第1步协整检验中,如果残差是确定趋势过程,可以在第2步的协整回归方程中加入趋势变量;(2)第2步可以估计动态自回归分布滞后模型:此时,长期参数为:协整回归方程和残差也相应取成:,(3)第2步估计出ECM之后,可以检验模型的残差是否存在长期趋势和自相关性。

如果存在长期趋势,则在ECM中加入趋势变量。

如果存在自相关性,则在ECM的右端加入误差修正项的滞后期一般也要作相应的滞后项来消除自相关性,调整。

如取成以下形式:由于模型中的各项都是平稳变量,所以可以用t检验判断各项的显著性,逐个剔除其中不显著的变量,当然误差修正项要尽可能保留。

【例5-3】建立例5-2中我国货币供应量与国民收入的误差修正模型。

协整关系。

在例5-2中已经得到我国货币供应量和国民收入的对数都是一阶单整变量,而且是协整的;所以,直接估计误差修正模型(设残差序列是):LS D(LX D(LX E(-1估计结果如图5-9所示,误差修正项的符号是负的,但是t检验不显著。

对模型的残差序列进行自相关检验,DW 检验和BG检验结果都说明存在一阶自相关;所以,点击方程窗口的Estimate按钮,在方程描述框中重新定义待估方程:D(LX D(LX E(-1 D(LX(-1 D(LY(-1根据输出结果,剔除其中不显著的,得到图5-10的估计结果。

模型中误差修正项的符号是负的,而且各项的t检验显著,所以,我国货币供应量的误差修正模型为:(4.87)(-2.92)(-2.58)R2=0.4693 SE=0.0603 DW=0.9649图5-9 ECM的最初估计结果图5-10 ECM的最终估计结果案例分析:我国金融发展与经济增长的协整分析表5-4中列出了1989~2006年期间我国国内生产总值指数(1978=100)、货币供应量M2(亿元)、金融机构年末贷款余额(亿元)和商品零售价格指数(1978=100)的统计资料。

现以货币供应量和贷款余额反映金融的发展情况,分析金融发展与经济增长的协整关系,以及相应的误差修正模型。

表5-4 我国1989~2006年统计资料年份国内生广义货贷款余商品零产总值Y 币M2额L 售价格指数P1 989271.312716.914360.123.41 99281.715293.417680.727.71 991307.619349.921337.8213.71 992351.425402.226322.9225.21 993400.434879.832943.1254.91 994452.846923.539976.0310.21 995502.360750.550544.1356.11 996552.676094.961156.6377.81 997603.990995.374914.1380.8165110448379 9 8.2 98.5 6524.10.9 19 9 9700.9119897.993734.3359.8 20 0 0759.9134610.499371.1354.4 20 0 1823.0158301.9112314.7351.6 20 0 2897.8185007.0131293.9347.0 20 0987.8221222.815899346.3 6.2 72 041087.4254107.0178197.8356.42 051200.8298755.7194690.0359.32 061334.345603.6225347.0362.91.数据处理与单整性检验为消除价格因素的影响,将货币供应量M2和贷款余额L 都除以物价指数P,得到实际货币量;同时为了将各项指标的变化趋势转变成线性趋势,对所有变量都取对数。

变量的处理过程为:GENR LY=LOG(YGENR LMP=LOG(M2/PGENR LLP=LOG(L/P模型形式为:对模型中的变量进行单位根检验,表5-5列出了有关检验结果。

该表是另外一种常用的检验结果表现形式,其中,p表示麦金农单侧概率值,即ADF统计量对应的伴随概率;在ADF统计量值上的*号,表示检验的显著情况:无*号表示不显著,***、**、*分别表示在1%、5%、10%的显著水平下显著。

表5-5的检验结果表明,所有变量都是确定趋势过程,此时不需要再对各个变量的一阶差分进行单位根检验了,即都~I(1。

表5-5 单位根检验输出结果变量(c,t,m)ADF检验值pLY (c,t,3)-3.6044*0.0582LMP (c,t,2)-8.1469***0.0000LLP (c,t,1)-3.9926**0.02912.协整性检验估计协整回归方程,由于模型中变量都含有长期趋势,所以在原模型中再加上取食变量T,键入命令:LS LY C LMP LLP T,估计结果如图5-11所示。

图5-11 协整回归方程估计结果(1)由于模型中LMP与LLP高度相关,多重共线性的影响使得贷款变量的系数符号为负,经济意义不合理。

经过多个模型的测算,最终将LMP与LLP合并成一个变量表示金融的发展规模,得到如图5-12所示的估计结果。

图5-12 协整回归方程估计结果(2)在方程窗口中点击Proc \Make Residual Series,生成残差序列(设变量名为E);进一步检验残差序列的平稳性(检验结果见图5-13),在1%的显著水平下,残差序列是平稳的。

所以,根据EG两步检验法,lnGDP与实际货币和实际贷款(的对数)之间存在着协整关系。

协整回归方程为:图5-13 残差序列E的平稳性检验结果3.建立误差修正模型为表示简单起见,设:LX=LMP+LLP;键入命令:GENR LX=LMP+LLPLS D(LY E(-1输出结果显示E t-1的系数不显著,对模型进行残差检验,发现存在一阶自相关性;所以,在模型中再加入LY和LX的滞后项,利用t检验剔除不显著变量后,得到ECM的最后估计结果(见图5-14)。

图5-14 ECM的最终估计结果所以,我国经济增长与金融发展的关系模型可以表述成:长期均衡关系:短期波动模型:。