宁波市规模以上汽车整车制造业基本情况

- 格式:doc

- 大小:203.50 KB

- 文档页数:7

2021 年宁波市国民经济和社会开展统计公报宁波市统计局国家统计局宁波调查队2016年2月1日2015年,面对错综复杂的宏观经济环境和艰巨繁重的改革开展稳定任务,全市上下扎实推进“双驱动四治理〞决策部署,深入实施“经济社会转型升级三年行动方案〞,主动适应经济开展新常态,统筹推进经济社会开展,经济运行总体呈现平稳态势,产业构造得到优化,质量效益逐步提升,社会民生继续改善,为“十二五〞开展划上圆满句号。

一、综合地区生产总值。

2015年全市实现地区生产总值8011.5亿元,比上年增长8.0%。

其中,第一产业增加值285.2亿元,增长1.8%;第二产业增加值3924.5亿元,增长4.8%;第三产业增加值3801.8亿元,增长12.5%。

三次产业之比为3.6︰49.0︰47.4。

按常住人口计算,全市人均地区生产总值为102475元〔按年平均汇率折合16453美元〕。

2010-2015年宁波地区生产总值及增速2010-2015年宁波人均生产总值〔按常住人口计算〕财政收支。

2015年全市实现财政总收入2072.7亿元,比上年增长11.4%,其中一般公共预算收入1006.4亿元,增长8.2%。

一般公共预算支出1252.6亿元,增长17.3%。

节能环保、城乡社区、交通运输、社会保障和就业、医疗卫生与方案生育等支出分别增长56.6%、38.4%、24.2%、23.5%和13.0%。

就业和再就业。

2015年全市城镇新增就业人员17.8万,7万名失业人员实现再就业,其中困难人员1.7万人。

年末城镇登记失业率为2.01%。

高校毕业生就业率保持在95%以上。

全年完成技能人才培训22.4万人;各级投入农民培训资金共3943.1万元,完成各类农民培训11.1万人次。

市场价格。

2015年宁波市区居民消费价格同比上涨1.8%,涨幅比全国、全省城市平均水平分别高0.3和0.4个百分点。

在全国36个大中城市中列第10位。

八大类商品和效劳工程价格同比涨跌呈“七升一降〞格局:食品类上涨4.5%,烟酒类上涨3.1%,衣着类上涨0.1%,家庭设备用品及维修效劳类上涨0.8%,医疗保健和个人用品类上涨3.4%,娱乐教育文化用品及效劳类上涨2.9%,居住类上涨1.0%;交通和通信类下降4.8%。

宁波高端制造业创新发展探索目录一、内容概括 (2)1.1 背景与意义 (2)1.2 国内外发展现状 (3)1.3 研究目的与方法 (4)二、宁波高端制造业发展现状分析 (5)2.1 总体发展概况 (6)2.2 存在的问题与挑战 (7)2.3 优势与潜力 (8)三、宁波高端制造业创新发展的路径选择 (9)3.1 创新体系建设 (10)3.2 技术创新与研发 (11)3.3 产学研合作与成果转化 (12)3.4 人才培养与引进 (14)四、宁波高端制造业创新发展的支撑体系 (15)4.1 政策支持与引导 (16)4.2 资金投入与保障 (17)4.3 基础设施建设 (19)4.4 服务体系建设 (20)五、宁波高端制造业创新发展的典型案例分析 (22)5.1 典型企业案例分析 (23)5.2 产业链协同创新案例 (24)5.3 创新平台建设案例 (25)六、结论与展望 (26)6.1 主要研究结论 (27)6.2 发展前景展望 (28)6.3 政策建议与措施 (29)一、内容概括本文档深入探讨了宁波在高端制造业创新发展方面所面临的挑战与机遇。

在当前全球制造业格局发生深刻变革的背景下,宁波作为中国重要的制造业基地,急需通过技术创新和产业升级来提升整体竞争力。

文档首先分析了宁波高端制造业的发展现状,指出了其在研发投入、创新能力、品牌建设等方面存在的不足。

结合国内外先进经验,提出了针对性的改进策略和政策建议,旨在推动宁波制造业向更高层次、更高质量的方向发展。

文档还详细阐述了宁波高端制造业创新发展的重点领域和关键环节,包括智能制造、绿色制造、高端装备制造等,为相关企业和政府部门提供了有价值的参考信息。

通过本文档的研究,我们期望为宁波乃至中国制造业的转型升级和创新发展提供有益的借鉴和启示。

1.1 背景与意义在全球化的浪潮中,制造业作为国家经济的基础地位愈发显著。

而高端制造业,作为制造业中的精英,更是引领着技术革新、产业升级和经济增长的关键力量。

宁波市汽配行业现状及发展战略[摘要]汽车产业由于其产业特征,对国民经济有着重要的作用。

作为该产业的基础,汽车零配件的发展尤为必要。

宁波在过去的二十多年里,在汽配行业已经取得了不错的业绩,但同时存在着不少问题。

分析、发现并解决问题,对该行业的持续发展,极为关键。

[关键词]汽配行业现状发展战略汽车产业是集产业链长、关联度高、带动性强、各高新技术于一体的资金技术密集型产业,是我国国民经济的支柱性产业,零配件作为汽车的重要组成部分,是汽车产业的发展基础。

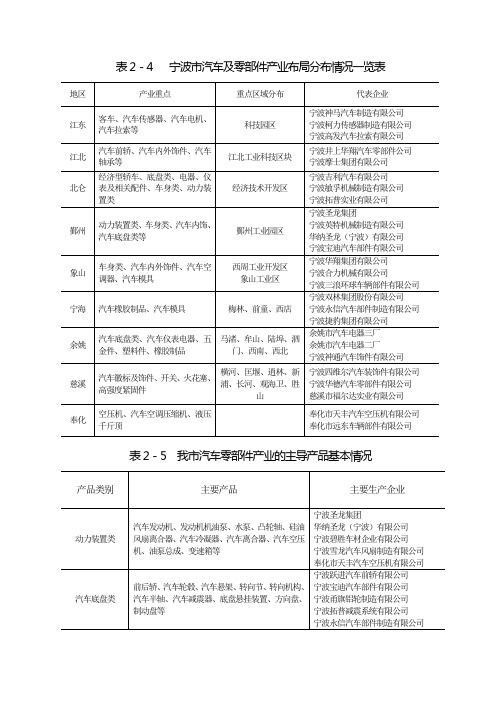

一、宁波市汽配行业发展概况及特点宁波汽车零部件制造企业有3000多家。

到2008年,汽车零部件生产企业年工业总产值已超过320亿元。

宁波汽车及零部件行业经过二十多年,特别是近五年的发展,在行业规模、经济效益、产业布局、产品结构、组织结构、管理水平,以及产品出口等方面都取得了重大成绩。

宁波市汽车零部件开发、生产的产品品种,已经涉及到汽车零部件分类的全部四大类十三项范围,多种产品居国内同类产品前茅,而且直接向主流整车企业配套。

据统计,宁波市汽车零部件制造企业为汽车整车制造厂和零部件总成生产企业提供一、二级配套的占企业数的76%,提供一、二级配套的销售额占总销售额的87%,尤其是空调系统壳体、内外饰件等车身附件类产品更为突出,其次是缓冲垫、密封条等橡胶制品;动力装置部件,主要是为发动机生产厂配套。

二、宁波市汽配行业的主要优势1.现有产业优势为企业自主创新奠定了良好基础。

经过近几年的快速发展,宁波市汽车及零部件行业已有较好基础,为企业自主创新,打造品牌奠定了良好基础。

吉利汽车凭着浙江民营企业的“鲇鱼”精神走了一条自主创新的民族之路,赢得了国内外同行的尊重。

今后五年将通来一个超常规发展期。

以象山华翔集团为代表的一批年产值超亿元的龙头企业,凭借其技术创新、体制创新、机制创新等优势正在进一步扩大国内外市场的份额,大批中小企业正以浙江经济特有的市场拓展能力积极开拓国际,国内市场。

浙江省2012年2季度汽车整车制造业中型企业运行分析1 行业基本情况分析改革开放以来,我国汽车整车制造经历了较快的发展历程,目前国内汽车整车制造企业有306家,是世界汽车大国中最多的。

前十家国内汽车集团产销量占83%左右的市场份额,留给中小企业生存空间十分有限。

特别是近年来,随着市场竞争的日益激烈,浙江省部分中小型汽车整车制造企业相继面临重组兼并,截至2012年6月,浙江省汽车整车制造中型企业共计10家,占比全国12.20%;小型企业16家,占比全国17.98%。

在工业销售产值方面,2012年1-6月,浙江省汽车整车制造企业销售产值累计达到188.23亿元,占比全国1.55%,其中大型企业占比1.03%,中型企业为13.46%,小型企业为15.56%。

表1 2012年1-6月浙江省汽车整车制造不同规模类型企业数量及占全国比重情况单位:个全国3061358289浙江3151016浙江占比10.13% 3.70%12.20%17.98%数据来源:国家统计局,国研网统计数据库表22012年1-6月浙江省汽车整车制造业工业销售产值及占全国比重情况数据来源:国家统计局,国研网统计数据库从行业盈利对比情况来看,浙江省汽车整车制造企业整体销售毛利率低于全国平均水平5.86个百分点,其中中、小型企业销售毛利率分别低于全国同规模平均水平2.25和1.96个百分点,由此可以看出,浙江省汽车整车制造企业盈利水平与全国平均水平存在一定差距。

从亏损情况看,如表3所示,浙江省汽车整车制造亏损企业15家,其中中型企业亏损单位数增长16.67%,共有7家企业陷入亏损,其亏损总额增长高达123.15%。

从利润情况看,浙江省汽车整车制造业整体利润总额同比下降27.59%,其中中型企业情况最为危险,下滑幅度高达136.13%。

图12012年1-6月全国和浙江省汽车整车制造业中小企业销售毛利率比较数据来源:国家统计局,国研网统计数据库表 32012年1-6月浙江省汽车整车制造业不同规模类型企业盈利和亏损情况全部大型中型小型亏损企业单位数(个)15177亏损企业单位数同比增长(%)7.14016.67-12.5亏损企业亏损总额(千元)218,19539,018164,72014,457亏损企业亏损总额同比增长(%)74.490123.15-71.78利润总额(千元)670,251709,654-130,75891,355利润总额同比增长(%)-27.59-30.72-136.13311.29数据来源:国家统计局,国研网统计数据库由此看来,无论从中小企业的生存压力看,还是从汽车整车制造业结构调整的长期角度看,汽车整车制造中型企业的利润空间已被进一步挤压。

浙江汽车产业现状及发展趋势-20226汽车工业是现代工业的重要标志,具有产业带动性强、规模效益显著、资金和技术密集等特征,零部件是汽车工业的重要组成部分,是浙江省传统的优势产业,积极发展汽车及零部件产业是浙江省先进制造业基地建设的重要内容,对于加快浙江省制造业结构战略性调整,培育新的经济增长点,实现全省經济持续快速发展具有重要的现实意义。

一、浙江省汽车及零部件产业现状(一)产业概况1、浙江省共有整车生产企业16家、改装车及专用车生产企业28家、低速汽车生产企业2家;从业人员近20万人。

产品涵盖轿车、豪华客车、客车和底盘、重型车及底盘、SUV、皮卡和微面及特种改装车中的大多数品种。

列入车辆产品公告的车型有近600种,产品近5000个。

已形成了以大众、福特、吉利、青年、众泰、吉奥、裕隆等汽车公司为主导,其他整车、专用车生产企业为骨干的产业发展格局,现有生产能力约250万辆,全省整车产量近200万辆,其中轿车150万辆,重型车1万辆,豪华大客车3万辆,轻微客车45万辆,汽车底盘1万辆;整车产量比上年增长54.11%,增幅比全国高出6个百分点,约占全国市场份额的3.17%。

专用车及改装车产量2万辆,比上年增长13.66%。

全省车辆生产企业实现销售收入近2000亿元,其中整车销售收入1600亿元。

3、在浙江汽车产业结构和布局方面,跨产品类别和跨区域发展成为热点。

成立于2022年12月的东风裕隆投资4.9亿美元在萧山临江工业园建成了规划年产24万辆的生产线,首辆汽车2022年4月正式下线。

上海大众投资120亿元的第六工厂于2022年11月正式落户杭州湾新区,一期项目规划年产30万辆乘用车,2022年10月实现了首辆整车下线。

长安福特投资7.6亿美元的第四工厂于2022年8月在杭州前进工业园正式开建,规划年产整车25万辆,2022年3月首辆锐界轿车下线。

青年集团于2022年在杭州萧山投资年产10万辆乘用车、10万台柴油发动机和15万台汽油发动机项目,在杭州下沙投资年产2000辆客车、15万辆SUV乘用车项目,在山东济南、泰安规划形成年产15.5万辆轿车。