1-营业税率 4应纳税额=营业额X税率 5税收优惠 6征收管理纳税义务发生时间

纳税地点 纳税期限

二分行业营业税的规定--1交通运输 2建筑业 3金融保险 4邮电通信 5文化体育 6娱乐业 7服务业 8转让无形资产 9销售不动产

三营业税的减免税--1起征点 2免税规定---38项 3减税规定—3项

六关税减免 1法定减免—— 免征5项

暂不缴纳9项 关税退还 2特定减免——10项 3临时减免

七应纳税额计算 A从价税关税税额 =应税进(出)口货物数量X单位完税价格 X税率

B从量税关税税额 =应税进(出)口货物数量X单位货物税额

C复合税关税税额 =应税进(出)口货物数量X单位货物税额 +应税进(出)口货物数量X单位完税价格 X税率

•

生活总会给你谢另一个谢机会,大这个机家会叫明天 6、

。2024年7月31日星期三下午2时1 2分10 秒14:12: 1024.7. 31

人生就像骑单车,想保持平衡就得往前走

•

7、

。2024年7月下午2时12分24.7.311 4:12July 31, 2024

•

8、业余生活要有意义,不要越轨。20 24年7 月31日 星期三2 时12分 10秒14 :12:103 1 July 2024

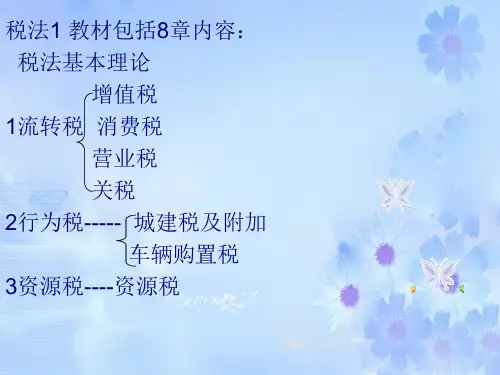

税法1 教材包括8章内容: 税法基本理论 增值税

1流转税 消费税 营业税 关税

2行为税----- 城建税及附加 车辆购置税

3资源税----资源税

第三章 消费税

一消费税概述

对境内生产、委托加工和进口应税消费品征收 1纳税义务人—单位、个人 2征税对象---应税消费品 3 税目----14个

税率----比例税率 定额税率 4消费税计税方法----从价定率