案例七:燕京啤酒公司的资本结构42页PPT文档

- 格式:ppt

- 大小:656.00 KB

- 文档页数:42

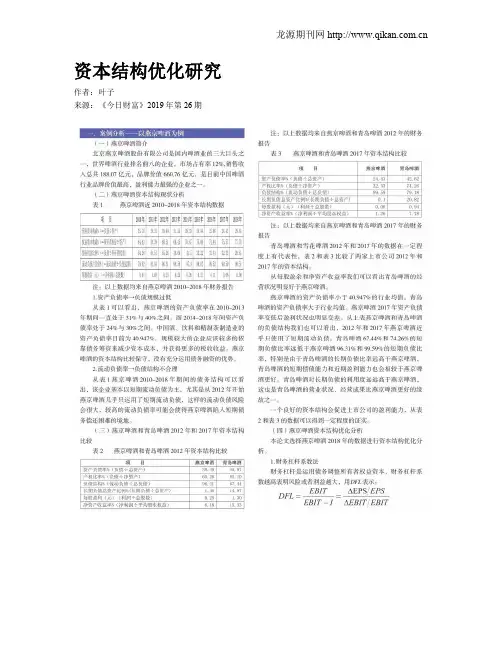

龙源期刊网 资本结构优化研究作者:叶子来源:《今日财富》2019年第26期燕京啤酒的案例分析具有一定的代表性,其资本结构反映中国上市公司对于资本结构的态度,总是与啄序原理背道而驰,倾向于选择股本融资,不能好好利用税盾效应,来增加自身的利益。

一、案例分析——以燕京啤酒为例(一)燕京啤酒简介北京燕京啤酒股份有限公司是国内啤酒业的三大巨头之一,世界啤酒行业排名前八的企业,市场占有率12%,销售收入总共188.07亿元,品牌价值660.76亿元,是目前中国啤酒行业品牌价值最高,盈利能力最强的企业之一。

(二)燕京啤酒资本结构现状分析1.资产负债率→负债规模过低从表1可以看出,燕京啤酒的资产负债率在2010-2013年期间一直处于31%与40%之间。

而2014-2018年间资产负债率处于24%与30%之间。

中国酒、饮料和精制茶制造业的资产负债率目前为40.947%。

规模较大的企业应该较多的依靠债务筹资来减少资本成本,并获得更多的税收收益。

燕京啤酒的资本结构比较保守,没有充分运用债务融资的优势。

2.流动负债率→负债结构不合理从表1燕京啤酒2010-2018年期间的债务结构可以看出,该企业基本以短期流动负债为主,尤其是从2012年开始燕京啤酒几乎只运用了短期流动负债,这样的流动负债风险会很大,较高的流动负债率可能会使得燕京啤酒陷入短期债务偿还困难的境地。

(三)燕京啤酒和青岛啤酒2012年和2017年资本结构比较青岛啤酒和雪花啤酒2012年和2017年的数据在一定程度上有代表性,表2和表3比较了两家上市公司2012年和2017年的资本结构。

从每股盈余和净资产收益率我们可以看出青岛啤酒的经营状况明显好于燕京啤酒。

燕京啤酒的资产负债率小于40.947%的行业均值,青岛啤酒的资产负债率大于行业均值。

燕京啤酒2017年资产负债率变低后盈利状况也明显变差。

从上表燕京啤酒和青岛啤酒的负债结构我们也可以看出,2012年和2017年燕京啤酒近乎只使用了短期流动负债。

目录第一章背景介绍公司介绍啤酒行业发展竞争对手介绍第二章双品牌战略分析微光环境宏观环境第三章广西市场的分析市场对决分析SWOT分析第四章方案的实施分析销售现状确定销售目标制定销售策略背景介绍一、公司介绍燕京啤酒(桂林漓泉)股份有限公司于2002年7月18日揭牌成立,是北京燕京啤酒集团公司外埠企业之一,其前身桂林漓泉股份有限公司于1985年筹建,1987年正式投产。

公司技术力量雄厚,生产工艺先进,拥有一大批从德国、美国等发达国家引进具有国际先进水平的精良啤酒生产设备和检测仪器。

同时,公司以新技术、新工艺为先导,以交给顾客的产品百分百合格为质量方针,不断满足顾客需求,年年推出口感好、档次高、质量优的新产品,深受广大消费者的欢迎。

产品在区内占有近80%的市场份额,同时在广东、湖南、贵州、海南、以及东盟国家均有销量。

燕京漓泉公司四年多来围绕燕京文化为内涵,秉承燕京“以情做人、以诚做事、以信经商”的经营理念,以燕京总部的六个创新和四个做强为指导思想,持续推进符合国际惯例的各项变革与创新,连续四年成为纳税首户、跻身广西纳税8强,全国啤酒行业纳税6强;二啤酒行业发展中国啤酒行业是一个大器晚成的行业。

自1900年诞生直到改革开放前期的七十多年间几乎一片空白。

随着改革开放的深入,中国啤酒行业开始迅速崛起。

2002年以前,我国的啤酒行业一直处于原子型的状态,市场集中度低,企业数目多、规模小,市场处于过度竞争状态。

但于1998 年~2002 年是我国啤酒市场迅速进入了整合时期,主要得益这一时期青岛啤酒、燕京啤酒大量的兼并收购,收购了很多地方啤酒厂,市场集中度迅速提升,2002年我国啤酒市场结构进入了低集中寡头阶段。

三.竞争对手简介青岛啤酒股份有限公司成立于1993年,(以下简称"")他的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛公司,它是中国历史悠久的啤酒制造厂商。

燕京啤酒管理信息系统成功案例北京燕京啤酒集团公司是1993年以原北京市燕京啤酒厂为核心发展组建的国家二级企业。

燕京啤酒集团现拥有总资产50多亿元、员工12800人,占地220万平方米、年产销能力超过160万吨,燕京啤酒集团已经成为中国啤酒行业吨位最大的“航空母舰”。

燕京啤酒集团是国家经贸委重点支持的520家大型企业之一,北京燕京啤酒股份有限公司是燕京啤酒集团的上市公司,2000年燕京完成啤酒销售量141万吨;实现销售收入25亿元;实现利税总额9.2亿元。

一个企业的成功固然与其生产技术息息相关,然而管理的科学与否直接影响到这些先进的生产技术能否真正给企业带来效益,良好的技术只有与优秀的管理思想相结合才能产生预期的效果。

作为一个大规模的企业,企业管理水平的高低依赖于其信息化建设情况和信息管理水平,企业管理系统是企业管理思想的体现。

首先我们了解一下北京燕京啤酒股份有限公司的组织结构图,如下所示:燕京啤酒为了解决管理信息系统方面的问题,特别制定了以下几个方案,可谓是面面俱到。

总的来说,燕京啤酒股份有限公司在1991年已经实现财会电算化,而业务处理一直处于手工状态。

随着企业规模的日益增长,业务量也逐渐增加,手工处理方式带来的各种弊端开始暴露出来,侵蚀着企业的收益,阻碍了先进管理方法的运用。

信息时代的销售管理对企业管理系统的建设提出了迫切要求,为了实现这一目标燕京啤酒与用友软件股份公司合作,实施了强强联合的战术。

主要是通过采用用友ERP通用软件,解决企业大部分管理问题。

这样既满足了企业的管理模式高标准的定位,又保障了企业的即得利益,实现企业的平稳过度和持续发展。

硬件方面,由于燕京啤酒公司财务、销售、仓库等部门位于不同的办公楼,办公楼之间相距上千米,为了便于各部门实时传递信息,加强对各部门的管理和监控,需要在公司厂区内建立一个内部网。

整个网络分段在上图中也清楚的体现了。

这种解决方案为实现企业内部信息共享、传递提供了硬件设施,为燕京啤酒管理系统的运转提供了硬件平台。

燕京啤酒案例分析燕京啤酒成功增持“惠泉”燕京啤酒(000729、125729)公告:接中国证监会通知,公司因增持福建省燕京惠泉啤酒事项所涉及的要约收购义务已获中国证监会的豁免。

点评:据悉,2004年10月8日公司与晋达国际、龚金柱、香港圣歌德奇等签订了股权转让协议,约定公司将利用自有资金收购上述当事人所持有的“惠泉啤酒”股份3556.1万股(占总股本的14.2244%),并同时约定,若本次股权转让涉及的要约收购义务未能得到中国证监会的豁免,公司则不再收购晋达国际等所持有的“惠泉啤酒”股份。

所以这次豁免申请的通过,也预示着公司增持“惠泉啤酒”股权的顺利完成。

分析人士指出,这次增持完成后,公司持“惠泉啤酒”比例达到52.3724%,大大促进燕京啤酒开发福建及其周边市场,进一步完善公司的市场布局,并为公司提供较高的利润回报。

福建雪津啤酒做价58亿RMB卖给了海外啤酒商。

对于总股本11亿不到(即使全部转股后),目前股价7元,总市值77亿。

同样的青岛啤酒,总股本与业绩基本相似,股价9元。

既然海外啤酒商认同雪津啤酒的58亿,那对于中国啤酒3巨头之一的燕京的估价就要重新进行。

而且燕京在股改中必然含权。

以10送3计,燕京的市值降下降到54亿,这对国外啤酒商已经产生了举牌购并的动力。

本书以燕京啤酒为坐标,以行业大历史为背景,真实再现燕京25年的发展历程和中国式基业长青的本土化企业经验,并阐述这样一个事实:当中国改变世界的时候,燕京啤酒也在改变着整个中国啤酒行业的天下。

目录:第1篇创业期:羚羊在狮子眼皮底下的生存篇首语燕京啤酒开天辟地三法则第1章初生牛犊洞开市场大门第1节创业艰难百战多第2节亮剑——李福成与“燕京精神”第3节一肩挑政策让李福成大展拳脚第2章市场和产品“两手都要硬”第1节蚂蚁雄兵打出“胡同效应”第2节自主研发得人才者得天下第3节大决战:狮王京城争霸第3章燕京的放弃哲学:有所为有所不为第1节天上的豪门地上的燕京第2节豪门二次被卖群雄逐鹿中国第3节燕京绝不无条件合资第4节首次并购“一瓢水”财技展宏图第4章燕京创业成功的四大要素第1节倒掉1214吨啤酒第2节三顾茅庐——科技创新与人才至上第3节三大策略——总部战略得体第4节媒体也是市场——多方位利用传播平台第2篇成长期:牵手资本图谋全国篇首语强力资本+正确战略=成功第5章上兵伐谋:燕京成长模式大起底第1节资本战略模型:“红筹”股+深圳A股第2节燕京杀手锏——“11度清爽”第3节大华北战略从北京开始起航第6章斗法:燕京啤酒的行业领先之道第1节既生瑜何生亮第2节燕京PK青啤第3节叫好的“青岛” 叫座的“燕京”第4节两个企业家的大比拼第5节青啤——夺回王位却负债50亿第6节燕京——失之东隅,收之桑榆第7章市场布线:啤酒业三强打响全面战争第1节青啤进京赶考燕京直捣黄龙第2节华润凶猛圈地战如火如荼第3节青啤变阵华润接棒第4节燕京五大经验集一大成第3篇扩张期:进入资本运作快车道篇首语资本运营是当今企业发展的锋利长矛第8章从“双雄逐鹿”到“三国演义”第1节燕京的天时、地利与人和第2节品牌风骨依旧只待再次扩张第9章燕京啤酒资本秘笈全揭露第1节五项并购原则助扩张第2节并购后的整合模型第3节并购两“泉” 如虎添翼第4节五大战略保驾护航第5节重点突破布局全国第10章战国时代啤酒行业众生相第1节洋品牌:战争中学习战争第2节价格战惨烈行业自救成泡影第3节哈啤大跃进AB坐收渔翁之利第4节甲醛门事件粤海巧打公关战凤凰涅槊第5节蓝带啤酒走下神坛的“第一洋品牌”第4篇做局期:燕京啤酒与中外品牌的新较量篇首语燕京是影响啤酒局的最大“石头”第11章第二集团军集体雄起第1节让人心惊肉跳的金星第2节重啤华正兴学“小鸡快跑”第3节金威直捣天津喜力助阵第4节集体雄起的共同之处第12章中国啤酒杯里的外资泡沫第1节外资巨头的第三次攻略第2节AB中国扩张进行时第3节全球主席的傲慢与英博的“红盖头”第4节日企的坚守第13章燕京啤酒成长挑战的面相第1节青岛啤酒轻视不得第2节警惕华润啤酒的渗透战略第3节AB是燕京啤酒最大的威胁第4节燕京啤酒请你一路走好精英访谈:李福成与燕京啤酒的企业成长观精英访谈:中国啤酒行业大势解读1980 1980年8月13日顺义县正式组建啤酒厂现场施工指挥部。