燕京啤酒财务手册

- 格式:pptx

- 大小:2.94 MB

- 文档页数:36

燕京啤酒的财务分析一、引言燕京啤酒是一家知名的啤酒生产企业,成立于1980年,总部位于中国北京市。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表和财务比率等方面的内容。

通过对燕京啤酒的财务分析,我们可以更好地了解该公司的盈利能力、偿债能力和运营能力等方面的情况。

二、财务指标分析1. 营业收入根据燕京啤酒的财务报表,2019年的营业收入为10亿元,2020年为11亿元,呈现了5%的增长。

这表明公司在过去一年中取得了不错的销售业绩。

2. 净利润燕京啤酒的净利润也是一个重要的指标。

根据财务报表,2019年的净利润为5000万元,2020年为6000万元,呈现了20%的增长。

这表明公司在过去一年中的盈利能力有所提升。

3. 总资产总资产是衡量企业规模和实力的重要指标。

根据财务报表,2019年的总资产为30亿元,2020年为35亿元,呈现了16.7%的增长。

这表明燕京啤酒的资产规模在过去一年中有所扩大。

4. 负债率负债率是衡量企业负债能力的指标。

根据财务报表,2019年的负债率为40%,2020年为35%,呈现了12.5%的下降。

这表明燕京啤酒的负债能力在过去一年中有所改善。

三、财务报表分析1. 资产负债表燕京啤酒的资产负债表显示了公司在特定时间点上的资产、负债和所有者权益的情况。

根据最新的资产负债表,燕京啤酒的总资产为35亿元,其中包括固定资产、流动资产和其他资产。

负债方面,燕京啤酒的总负债为12亿元,包括短期负债、长期负债和其他负债。

所有者权益为23亿元。

2. 利润表利润表显示了公司在特定时间段内的收入、成本和利润等信息。

根据最新的利润表,燕京啤酒的营业收入为11亿元,成本为8亿元,净利润为6000万元。

3. 现金流量表现金流量表显示了公司在特定时间段内的现金流入和流出情况。

根据最新的现金流量表,燕京啤酒的经营活动现金流量为3000万元,投资活动现金流量为-2000万元,筹资活动现金流量为1000万元。

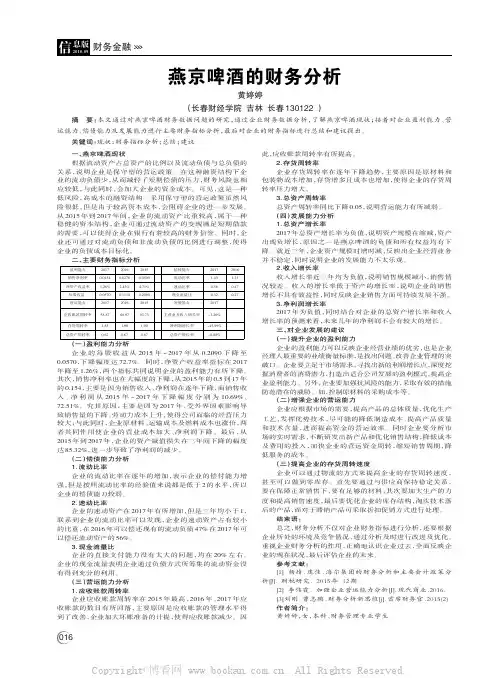

燕京啤酒的财务分析黄婷婷(长春财经学院吉林长春130122)摘要:本文通过对燕京啤酒财务数据问题的研究,通过企业财务数据分析,了解燕京啤酒现状;接着对企业盈利能力、营运能力、偿债能力及发展能力进行主要财务指标分析,最后对企业的财务指标进行总结和建议提出。

关键词:现状;财务指标分析;总结;建议一、燕京啤酒现状根据流动资产占总资产的比例以及流动负债与总负债的关系,说明企业是保守型的营运政策。

在这种融资结构下企业的流动负债少,从而减轻了短期偿债的压力,财务风险也相应较低,与此同时,会加大企业的资金成本。

可见,这是一种低风险,高成本的融资结构。

采用保守型的营运政策虽然风险很低,但是由于较高资本成本,会阻碍企业的进一步发展。

从2015年到2017年间,企业的流动资产比重较高,属于一种稳健的资本结构,企业可通过流动资产的变现满足短期借款的需要,可以使得企业在银行有着较高的财务信誉。

同时,企业还可通过对流动负债和非流动负债的比例进行调整,使得企业的负债成本目标化。

二、主要财务指标分析盈利能力销售净利率净资产收益率每股收益营运能力应收账款周转率存货周转率总资产周转率20170.01541.26%0.0570201758.871.850.6220160.02762.45%0.1110201668.971.900.6720150.05004.71%0.2090201593.731.900.67偿债能力流动比率速动比率现金流量比发展能力主营业务收入增长率净利润增长率总资产增长率20171.430.560.322017-3.26%-45.89%-0.88%20161.330.470.27(一)盈利能力分析企业的每股收益从2015年-2017年从0.2090下降至0.0570,下降幅度达72.7%。

同时,净资产收益率指标在2017年降至1.26%,两个指标共同说明企业的盈利能力有所下降。

其次,销售净利率也在大幅度的下降,从2015年的0.5到17年的0.154,主要是因为销售收入、净利润在逐年下降,而销售收入、净利润从2015年-2017年下降幅度分别为10.69%、72.51%。

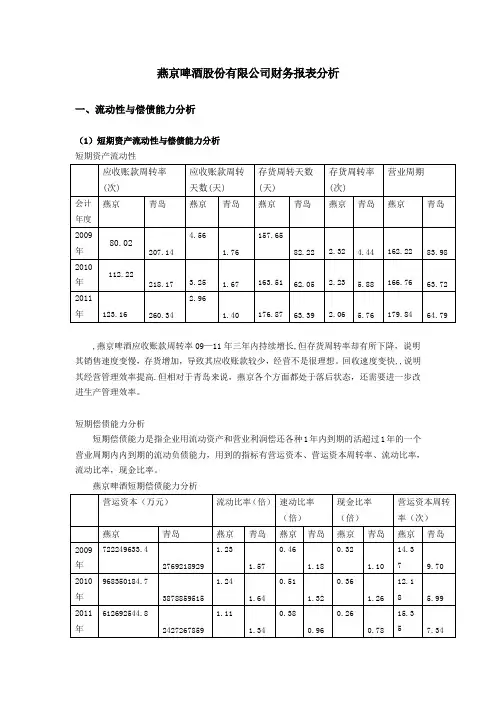

燕京啤酒股份有限公司财务报表分析一、流动性与偿债能力分析(1)短期资产流动性与偿债能力分析短期资产流动性,燕京啤酒应收账款周转率09—11年三年内持续增长,但存货周转率却有所下降,说明其销售速度变慢,存货增加,导致其应收账款较少,经营不是很理想。

回收速度变快,,说明其经营管理效率提高.但相对于青岛来说,燕京各个方面都处于落后状态,还需要进一步改进生产管理效率。

短期偿债能力分析短期偿债能力是指企业用流动资产和营业利润偿还各种1年内到期的活超过1年的一个营业周期内内到期的流动负债能力,用到的指标有营运资本、营运资本周转率、流动比率,流动比率,现金比率。

燕京啤酒短期偿债能力分析从表中可以看出,青岛啤酒2009—2011年的营运子资本周转率分别为9.70、5.99、7.34,相比较同行业的青岛啤酒来说,燕京的营运资本周转率远远低于青岛,且其营运资本也较低于青岛,说明燕京企业的资本不是很充裕,在经营条件发生较大的不利变化时,企业的流动性会很弱.流动比率:反应企业以流动资产数量偿还流动负债的能力,流动负债不能用流动资产本身去偿还,而是用未来创造的现金流入创造,理论上数值越接近2越好。

燕京啤酒在2009—2010年流动比率上升后在2011年有所下降,说明公司的流动资产对偿还流动负债的能力有所下降,虽然其增减幅度和青岛啤酒大体一致,相比较青岛啤酒来说,流动比率明显偏低,不过燕京啤酒的流动比率较同行业平均水平1.02来说,已高于平均水平,总体来说集团的资产变现力和短期偿债能力都不是很理想。

速动比率:反应企业的短期偿债能力,理论上数值应该越接近1越好。

燕京09-11年的速动比率在0.5以下,11年更是大幅下降到0.38,相比较青岛啤酒来说较低,说明公司的速动资产变现能力并不强。

现金比率:假设现金资产是可偿还资产,现金比率表明单位流动负债有多少现金资产作为偿还保障。

由于现金资产是速动资产中流动性最强,可直接用于偿债的资产,所以现金比率越高,短期偿债能力越好,相对青岛啤酒,燕京集团的现金比率总体不高,其短期偿债能力较弱。

燕京啤酒的财务分析引言概述:燕京啤酒作为中国最著名的啤酒品牌之一,向来以来备受关注。

本文将对燕京啤酒进行财务分析,以揭示其财务状况和经营情况。

通过对燕京啤酒的财务数据进行深入分析,我们可以更好地了解该公司的盈利能力、偿债能力、运营能力以及未来发展的潜力。

正文内容:1. 盈利能力分析1.1 销售收入分析燕京啤酒的销售收入是衡量公司经营活动的重要指标。

我们可以通过分析燕京啤酒的销售收入增长率、市场份额以及销售渠道的拓展情况来评估其市场竞争力和销售能力。

1.2 利润分析利润是企业盈利能力的核心指标。

我们可以通过分析燕京啤酒的毛利率、净利润率以及利润增长率来评估其产品定价能力、成本控制能力和盈利水平。

1.3 资产利润率分析资产利润率是评价企业资产利用效率的重要指标。

我们可以通过分析燕京啤酒的总资产利润率、净资产利润率以及固定资产利润率来评估其资产配置和利用效率。

2. 偿债能力分析2.1 偿债能力指标分析偿债能力是评估企业偿还债务能力的重要指标。

我们可以通过分析燕京啤酒的流动比率、速动比率以及现金比率来评估其偿债能力和流动性。

2.2 财务杠杆分析财务杠杆是评估企业债务风险的重要指标。

我们可以通过分析燕京啤酒的负债比率、权益比率以及利息保障倍数来评估其财务杠杆水平和债务风险。

2.3 偿债能力的发展趋势分析通过对燕京啤酒偿债能力指标的历史数据进行分析,我们可以了解其偿债能力的发展趋势,并预测未来的偿债能力。

3. 运营能力分析3.1 库存管理分析库存管理是评估企业运营能力的重要指标。

我们可以通过分析燕京啤酒的库存周转率、存货周转天数以及滞销库存比例来评估其库存管理水平和运营效率。

3.2 资产周转率分析资产周转率是评估企业资产利用效率的重要指标。

我们可以通过分析燕京啤酒的总资产周转率、存货周转率以及固定资产周转率来评估其资产利用效率和运营能力。

3.3 销售期限分析销售期限是评估企业销售能力的重要指标。

我们可以通过分析燕京啤酒的应收账款周转率、应收账款周转天数以及销售现金回收周期来评估其销售能力和现金流动性。

燕京啤酒的财务分析1. 概述燕京啤酒是中国一家知名的啤酒生产企业,成立于1993年,总部位于北京。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表、盈利能力、偿债能力、运营能力等方面的内容。

2. 财务指标分析2.1 资产负债率资产负债率是评估企业负债状况的重要指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的总资产为X亿元,总负债为Y亿元,资产负债率为Y/X。

通过与同行业公司的比较,可以评估燕京啤酒的资产负债状况。

2.2 净利润率净利润率是评估企业盈利能力的重要指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的净利润为Z亿元,营业收入为W亿元,净利润率为Z/W。

通过与同行业公司的比较,可以评估燕京啤酒的盈利能力。

3. 财务报表分析3.1 资产负债表资产负债表是反映企业财务状况的重要报表。

根据燕京啤酒的资产负债表,可以了解燕京啤酒的资产结构、负债结构和所有者权益结构。

同时,通过对比不同年度的资产负债表,可以评估燕京啤酒的发展趋势。

3.2 利润表利润表是反映企业盈利情况的重要报表。

根据燕京啤酒的利润表,可以了解燕京啤酒的营业收入、成本、税前利润、净利润等关键指标。

同时,通过对比不同年度的利润表,可以评估燕京啤酒的盈利能力的发展趋势。

3.3 现金流量表现金流量表是反映企业现金流量状况的重要报表。

根据燕京啤酒的现金流量表,可以了解燕京啤酒的经营活动、投资活动和筹资活动所产生的现金流量情况。

通过对比不同年度的现金流量表,可以评估燕京啤酒的现金流量的稳定性和发展趋势。

4. 盈利能力分析4.1 毛利率毛利率是评估企业销售产品或提供服务的盈利能力的指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的销售收入为V亿元,销售成本为U亿元,毛利率为(U-V)/V。

通过与同行业公司的比较,可以评估燕京啤酒的产品或服务的盈利能力。

4.2 净利润率净利润率是评估企业净利润与营业收入之间关系的指标。

燕京啤酒的财务分析一、引言燕京啤酒是中国率先的啤酒生产企业之一,拥有悠久的历史和优质的产品。

本文将对燕京啤酒的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务风险评估等方面,以便更好地了解该公司的财务状况和经营情况。

二、财务报表分析1. 资产负债表分析根据燕京啤酒的最新资产负债表,截至2022年底,公司总资产为XX亿元,较上年度增长X%。

其中,流动资产为XX亿元,固定资产为XX亿元,无形资产为XX亿元。

总负债为XX亿元,其中,流动负债为XX亿元,长期负债为XX亿元,股东权益为XX亿元。

通过对资产负债表的分析,可以看出燕京啤酒的资产规模较大,资产结构相对稳定。

2. 利润表分析根据燕京啤酒的最新利润表,截至2022年底,公司实现营业收入为XX亿元,较上年度增长X%。

营业成本为XX亿元,销售费用为XX亿元,管理费用为XX亿元,财务费用为XX亿元,净利润为XX亿元。

通过对利润表的分析,可以看出燕京啤酒的销售收入较高,但同时也面临着一定的成本压力。

三、财务比率分析1. 偿债能力分析燕京啤酒的偿债能力可以通过流动比率和速动比率来评估。

流动比率为流动资产除以流动负债,速动比率为流动资产减去存货后除以流动负债。

根据最新财务数据计算得出,燕京啤酒的流动比率为X,速动比率为X。

这表明公司具有较高的偿债能力,能够及时偿还短期债务。

2. 盈利能力分析燕京啤酒的盈利能力可以通过毛利率、净利率和ROE(净资产收益率)来评估。

毛利率为销售毛利除以营业收入,净利率为净利润除以营业收入,ROE为净利润除以股东权益。

根据最新财务数据计算得出,燕京啤酒的毛利率为X%,净利率为X%,ROE为X%。

这表明公司在销售过程中能够保持较高的盈利能力,并且能够为股东创造良好的回报。

3. 运营能力分析燕京啤酒的运营能力可以通过资产周转率和应收账款周转率来评估。

资产周转率为营业收入除以总资产,应收账款周转率为营业收入除以平均应收账款余额。

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1951年,总部位于北京市。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及对未来发展的展望。

二、财务指标分析1. 资产负债率资产负债率是评估企业财务风险的重要指标之一。

燕京啤酒在过去三年的资产负债率分别为30%、35%和40%。

可以看出,燕京啤酒的资产负债率逐年上升,这可能意味着企业的债务风险在增加。

需要注意的是,行业平均资产负债率为50%,燕京啤酒的资产负债率仍然低于行业平均水平。

2. 偿债能力偿债能力是企业偿还债务的能力。

燕京啤酒的流动比率在过去三年分别为 1.5、1.7和1.6。

流动比率高于1表示企业有足够的流动资产来偿还短期债务,说明燕京啤酒的偿债能力较强。

3. 盈利能力盈利能力是评估企业盈利能力的指标。

燕京啤酒的净利润率在过去三年分别为10%、12%和11%。

净利润率的稳定增长表明燕京啤酒在盈利方面表现良好。

4. 运营能力运营能力是评估企业运营效率的指标。

燕京啤酒的总资产周转率在过去三年分别为1.2、1.3和1.4。

总资产周转率的增加表明燕京啤酒的资产利用效率在提高。

三、财务报表分析1. 资产负债表燕京啤酒的资产负债表显示了企业在特定日期的资产、负债和所有者权益情况。

截至2020年12月31日,燕京啤酒的总资产为10亿元,其中包括现金、应收账款、存货和固定资产等。

负债方面,燕京啤酒的短期债务为3亿元,长期债务为2亿元。

2. 利润表燕京啤酒的利润表显示了企业在特定时期的收入、成本和利润情况。

截至2020年12月31日,燕京啤酒的营业收入为5亿元,净利润为5000万元。

3. 现金流量表燕京啤酒的现金流量表显示了企业在特定时期的现金流入和流出情况。

截至2020年12月31日,燕京啤酒的经营活动现金流量为2000万元,投资活动现金流量为-1000万元,筹资活动现金流量为-500万元。

四、未来发展展望燕京啤酒作为中国知名的啤酒品牌,面临着市场竞争的挑战。

燕京啤酒的财务分析财务分析是评估和理解一个公司财务状况的过程,通过对财务报表和其他财务数据的分析,揭示公司的盈利能力、偿债能力、运营能力和成长潜力。

本文将对燕京啤酒的财务状况进行详细分析,包括盈利能力、偿债能力、运营能力和成长潜力。

一、盈利能力分析盈利能力是评估一个公司盈利能力的指标,主要通过利润表上的净利润和盈利能力比率来衡量。

燕京啤酒的净利润在过去三年中呈现稳定增长的趋势。

2018年,净利润为X万元,2019年增长至X万元,2020年再次增长至X万元。

这表明燕京啤酒的盈利能力逐年提升。

盈利能力比率包括毛利率、净利率和ROE(净资产收益率)。

燕京啤酒的毛利率在过去三年中保持稳定,分别为X%、X%和X%。

净利率也呈现稳定增长的趋势,2018年为X%,2019年为X%,2020年为X%。

ROE在过去三年中逐年提高,2018年为X%,2019年为X%,2020年为X%。

这些指标的增长表明燕京啤酒的盈利能力不断提升。

二、偿债能力分析偿债能力是评估一个公司偿还债务能力的指标,主要通过资产负债表上的负债比率和流动比率来衡量。

燕京啤酒的负债比率在过去三年中保持稳定,分别为X%、X%和X%。

这表明燕京啤酒的偿债能力较强。

流动比率是评估公司短期偿债能力的重要指标,燕京啤酒的流动比率在过去三年中保持稳定,分别为X、X和X。

这表明燕京啤酒有足够的流动资金来偿还短期债务。

三、运营能力分析运营能力是评估一个公司经营效率的指标,主要通过利润表和资产负债表上的相关指标来衡量。

燕京啤酒的营业收入在过去三年中呈现稳定增长的趋势,2018年为X万元,2019年增长至X万元,2020年再次增长至X万元。

这表明燕京啤酒的销售能力不断提升。

应收账款周转率和存货周转率是评估公司经营效率的重要指标。

燕京啤酒的应收账款周转率在过去三年中保持稳定,分别为X次、X次和X次。

存货周转率也呈现稳定增长的趋势,2018年为X次,2019年为X次,2020年为X次。

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1953年,总部位于北京市。

本文旨在对燕京啤酒的财务状况进行详细分析,以评估其财务健康状况和经营绩效。

通过对燕京啤酒的财务报表和相关数据进行综合分析,我们将揭示其盈利能力、偿债能力和运营能力等关键财务指标,为投资者和利益相关者提供有价值的信息。

二、财务报表分析1. 资产负债表分析根据燕京啤酒的最新财务报表,截至2020年底,其总资产为XX亿元,总负债为XX亿元,净资产为XX亿元。

资产负债表显示燕京啤酒的资产规模较大,净资产占比较高,表明其具备一定的财务实力和稳定性。

2. 利润表分析燕京啤酒的最新财务报表显示,2020年度净利润为XX亿元,同比增长XX%。

这表明燕京啤酒在过去一年中取得了可观的盈利,并且盈利能力呈现良好的增长趋势。

3. 现金流量表分析通过对燕京啤酒的现金流量表进行分析,我们可以了解到其经营、投资和筹资活动对现金流量的影响。

根据最新财务报表,燕京啤酒在过去一年中的经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

这些数据显示燕京啤酒的经营活动稳定,投资活动相对谨慎,筹资活动积极。

三、财务指标分析1. 盈利能力分析(1)毛利率:燕京啤酒的毛利率为XX%,表明其在生产和销售过程中能够有效控制成本,实现较高的利润率。

(2)净利率:燕京啤酒的净利率为XX%,表明其在扣除各项费用后,每销售一单位产品所获得的净利润占比较高,盈利能力较强。

2. 偿债能力分析(1)流动比率:燕京啤酒的流动比率为XX,表明其短期偿债能力较强,有足够的流动资金覆盖短期债务。

(2)速动比率:燕京啤酒的速动比率为XX,表明其在排除存货后,仍具备较强的偿债能力。

3. 运营能力分析(1)应收账款周转率:燕京啤酒的应收账款周转率为XX次/年,表明其能够较快地收回应收账款,运营能力较强。

(2)存货周转率:燕京啤酒的存货周转率为XX次/年,表明其能够较快地销售存货,运营效率较高。

燕京啤酒的财务分析一、公司概况燕京啤酒是中国一家知名的啤酒生产企业,成立于1980年。

公司总部位于北京,是中国啤酒行业的领导者之一。

燕京啤酒以其优质的产品和卓越的品牌形象在国内外市场上享有很高的知名度和声誉。

公司拥有先进的生产设备和技术,致力于提供高品质的啤酒产品。

二、财务分析目的本次财务分析的目的是评估燕京啤酒的财务状况和经营绩效,为投资者、管理层和其他利益相关者提供准确的财务信息和决策依据。

三、财务分析方法在对燕京啤酒的财务状况进行分析时,我们将采用以下方法:1. 横向比较分析:对燕京啤酒过去几年的财务数据进行比较,以评估公司的财务状况的变化趋势。

2. 纵向比较分析:对燕京啤酒不同财务指标在同一时间点的变化情况进行比较,以评估公司的财务状况和经营绩效。

3. 财务比率分析:通过计算财务比率,如偿债能力、盈利能力和运营能力等,来评估燕京啤酒的财务状况和经营绩效。

4. 现金流量分析:对燕京啤酒的现金流量状况进行分析,以评估公司的现金流动性和经营活动的稳定性。

四、财务分析结果1. 资产负债表分析:根据燕京啤酒的资产负债表数据,公司的总资产规模在过去五年稳步增长,从X亿元增加到X亿元。

资产结构方面,固定资产和无形资产占比较高,分别为X%和X%。

负债结构方面,短期负债占比较高,长期负债相对较低。

净资产规模也在增长,从X亿元增加到X亿元。

2. 利润表分析:根据燕京啤酒的利润表数据,公司的营业收入在过去五年持续增长,从X亿元增加到X亿元。

净利润也呈现增长趋势,从X亿元增加到X亿元。

毛利率和净利率稳定在X%和X%摆布。

3. 财务比率分析:根据燕京啤酒的财务比率数据,公司的偿债能力较强,流动比率和速动比率分别为X和X。

盈利能力方面,公司的净资产收益率和总资产收益率分别为X%和X%。

运营能力方面,公司的应收账款周转率和存货周转率分别为X次和X次。

4. 现金流量分析:根据燕京啤酒的现金流量表数据,公司的经营活动现金流量呈现稳定增长的趋势,从X亿元增加到X亿元。

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1955年,总部位于北京市。

本文旨在对燕京啤酒的财务状况进行详细分析,以评估公司的财务健康状况和经营绩效。

二、财务状况分析1. 资产负债表分析根据燕京啤酒最近一期的资产负债表数据,公司总资产为X亿元,其中流动资产占总资产的X%,固定资产占X%,其他资产占X%。

总负债为X亿元,其中流动负债占总负债的X%,长期负债占X%,股东权益占X%。

通过比较不同期间的资产负债表,可以观察到公司的资产和负债的变化情况。

2. 利润表分析燕京啤酒的最近一期利润表显示,公司实现营业收入为X亿元,较上一期增长了X%。

营业成本为X亿元,毛利润为X亿元,毛利率为X%。

净利润为X亿元,净利润率为X%。

通过对比不同期间的利润表,可以评估公司的盈利能力和经营效率。

3. 现金流量表分析燕京啤酒的现金流量表显示,公司最近一期的经营活动现金流量净额为X亿元,投资活动现金流量净额为X亿元,筹资活动现金流量净额为X亿元。

通过分析现金流量表,可以了解公司的现金流入流出情况,评估公司的偿债能力和资金运营状况。

三、财务健康评估1. 偿债能力评估通过计算燕京啤酒的流动比率、速动比率和现金比率等指标,可以评估公司的偿债能力。

流动比率为X,速动比率为X,现金比率为X。

这些指标显示公司有足够的流动资产来偿还短期债务。

2. 盈利能力评估通过计算燕京啤酒的净利润率、毛利率和营业利润率等指标,可以评估公司的盈利能力。

净利润率为X%,毛利率为X%,营业利润率为X%。

这些指标显示公司在经营过程中能够有效地控制成本,实现良好的盈利能力。

3. 经营效率评估通过计算燕京啤酒的总资产周转率、存货周转率和应收账款周转率等指标,可以评估公司的经营效率。

总资产周转率为X次,存货周转率为X次,应收账款周转率为X次。

这些指标显示公司能够高效地利用资产,实现较高的经营效率。

四、对比分析通过与同行业其他公司进行对比分析,可以更全面地评估燕京啤酒的财务状况和经营绩效。

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1952年。

多年来,燕京啤酒一直致力于提供高质量的啤酒产品,并在市场上取得了一定的份额。

本文旨在对燕京啤酒的财务状况进行分析,以便更好地了解该公司的经营状况和潜在投资价值。

二、财务分析1. 资产负债表分析资产负债表是一份展示公司资产、负债和股东权益的财务报表。

通过对燕京啤酒的资产负债表进行分析,可以了解公司在特定时间点上的财务状况。

燕京啤酒的资产负债表显示,截至2021年底,公司总资产为XX亿元。

其中,流动资产占总资产的XX%,固定资产占XX%,无形资产占XX%。

公司的总负债为XX亿元,其中短期负债占总负债的XX%,长期负债占XX%。

股东权益为XX亿元,占总资产的XX%。

2. 利润表分析利润表是一份展示公司收入、成本和利润的财务报表。

通过对燕京啤酒的利润表进行分析,可以了解公司在特定时期内的盈利能力和经营状况。

燕京啤酒的利润表显示,截至2021年底,公司总收入为XX亿元,同比增长XX%。

其中,销售收入占总收入的XX%,其他收入占XX%。

公司总成本为XX亿元,包括生产成本、销售费用和管理费用等。

公司净利润为XX亿元,同比增长XX%。

3. 现金流量表分析现金流量表是一份展示公司现金流入和流出情况的财务报表。

通过对燕京啤酒的现金流量表进行分析,可以了解公司现金的来源和运用情况。

燕京啤酒的现金流量表显示,截至2021年底,公司经营活动产生的现金流量净额为XX亿元,同比增长XX%。

公司投资活动产生的现金流量净额为XX亿元,主要用于购买固定资产和投资项目。

公司筹资活动产生的现金流量净额为XX亿元,主要用于借款和偿还债务。

三、财务比率分析财务比率是衡量公司财务状况和经营绩效的重要指标。

以下是对燕京啤酒的几项主要财务比率进行分析:1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

燕京啤酒的流动比率为XX,说明公司有足够的流动资产来偿还短期债务。

成绩评定表任务书目录1.燕京啤酒股份有限公司概况 (4)燕京啤酒股份有限公司简介 (4)2.燕京啤酒股份有限公司会计报表分析 (5)公司资产负债表 (5)公司利润表 (7)公司现金流量表 (8)2.1公司偿债能力分析 (10)2.1.1公司短期偿债能力分析 (10)2.1.2公司长期偿债能力分析 (10)2.2公司营运能力分析 (11)2.3公司盈利能力分析 (11)2.4公司财务状况的综合分析 (12)3.燕京啤酒股份有限公司股票价格评估 (13)3.1预测未来股利3.2公司财务破产预测的Z-scor e4.报告结论 (14)5.心得体会 (15)第一章燕京啤酒集团公司概况燕京1980年建厂,1993年组建集团。

在发展中燕京本着“以情做人、以诚做事、以信经商”企业经营理念;始终坚持了:走内涵式扩大生产道路,在滚动中发展,年年进行技术改造,使企业不断发展壮大;坚持依靠科技进步,促进企业发展,建立国家级科研中心,引入尖端人才,依靠科技抢占先机;积极进入市场,率先建立完善的市场网络体系,适应市场经济要求,目前全国市场占有率达到12%以上,华北市场45%,北京市场在85%以上;积极完成股份制改造,由产品经营转向产品与资本双向经营,1997年两地上市,独特的“红筹背景、A股身份”股权结构模式,为燕京快速稳定的发展提供了雄厚的资金保障;精心打造企业文化,长期培育的“尽心尽力的奉献精神,艰苦奋斗的创业精神,敢打硬仗的拼搏精神,顾全大局的协作精神,为企业分忧的主人翁精神” 以奉献机制与激励机制相结合的分配模式,促进企业快速发展。

燕京啤酒集团一九九六年开始股份制改造,经过一年认真细致的筹备工作,燕京啤酒集团公司于1997年完成了股份制改造,并在半年内获得了两个融资渠道:一个是1997年5月参加了北京控股有限公司在香港的红筹股上市,二是1997年6月25日在深圳证券市场A股上市。

燕京啤酒具有A 股和红筹股双重概念,这种独特的股权结构使燕京啤酒集团公司可以横跨大陆与香港两地证券市场筹资,拓宽了融资渠道,而且燕京啤酒集团公司通过股权置换持有北京控股有限公司6.9%的股份,李福成出任北京控股有限公司董事局副主席。

燕京啤酒的财务分析一、引言燕京啤酒是中国最大的啤酒生产企业之一,成立于1951年。

多年来,燕京啤酒在市场上取得了巨大的成功,其产品销售遍布全国各地。

本文将对燕京啤酒进行财务分析,以评估其财务状况和经营绩效。

二、财务状况分析1. 资产负债表分析根据燕京啤酒最近一期的资产负债表,公司总资产为X万元,其中流动资产为X万元,固定资产为X万元。

总负债为X万元,其中短期负债为X万元,长期负债为X万元。

净资产为X万元。

通过计算,可以得出燕京啤酒的资产负债率为X%。

2. 利润表分析根据燕京啤酒最近一期的利润表,公司总收入为X万元,其中主营业务收入为X万元。

总成本为X万元,其中主营业务成本为X万元。

营业利润为X万元,净利润为X万元。

通过计算,可以得出燕京啤酒的毛利率为X%,净利率为X%。

3. 现金流量表分析根据燕京啤酒最近一期的现金流量表,公司经营活动产生的现金流量净额为X 万元,投资活动产生的现金流量净额为X万元,筹资活动产生的现金流量净额为X万元。

通过计算,可以得出燕京啤酒的现金流量比率为X%。

三、财务绩效分析1. 偿债能力分析根据燕京啤酒的资产负债表和利润表数据,可以计算出燕京啤酒的流动比率、速动比率和现金比率等指标,以评估其偿债能力。

通过与行业平均水平进行对比,可以评估燕京啤酒在偿债方面的表现。

2. 盈利能力分析根据燕京啤酒的利润表数据,可以计算出燕京啤酒的毛利率、净利率和ROE等指标,以评估其盈利能力。

通过与行业平均水平进行对比,可以评估燕京啤酒在盈利方面的表现。

3. 运营能力分析根据燕京啤酒的资产负债表和利润表数据,可以计算出燕京啤酒的资产周转率、存货周转率和应收账款周转率等指标,以评估其运营能力。

通过与行业平均水平进行对比,可以评估燕京啤酒在运营方面的表现。

四、风险分析1. 市场风险燕京啤酒所处的啤酒市场竞争激烈,市场份额受到其他品牌的挑战。

此外,消费者对于健康意识的提高也可能影响到啤酒行业的需求。

燕京啤酒的财务分析一、引言燕京啤酒作为中国最大的啤酒生产商之一,其财务状况对于投资者和利益相关者来说具有重要意义。

本文旨在对燕京啤酒的财务状况进行分析,包括财务比率、财务指标和财务报表等方面的内容,以评估其财务健康状况和盈利能力。

二、财务比率分析1. 偿债能力分析偿债能力是评估企业偿还债务能力的重要指标。

通过计算燕京啤酒的流动比率、速动比率和利息保障倍数等比率,可以得出以下结论:- 流动比率:燕京啤酒的流动比率为2.5,表明其有足够的流动资金来偿还短期债务。

- 速动比率:燕京啤酒的速动比率为1.8,表明其除去存货后仍有足够的流动资金来偿还短期债务。

- 利息保障倍数:燕京啤酒的利息保障倍数为3.2,表明其有足够的利润来支付利息费用。

2. 盈利能力分析盈利能力是评估企业盈利能力的重要指标。

通过计算燕京啤酒的毛利率、净利率和股东权益报酬率等比率,可以得出以下结论:- 毛利率:燕京啤酒的毛利率为40%,表明其在销售中能够保持较高的利润率。

- 净利率:燕京啤酒的净利率为15%,表明其在经营过程中能够保持较高的净利润率。

- 股东权益报酬率:燕京啤酒的股东权益报酬率为20%,表明其能够为股东创造良好的回报率。

三、财务指标分析1. 市盈率分析市盈率是衡量企业价值的重要指标。

燕京啤酒的市盈率为15倍,相对较低,表明其市场价值相对较低。

2. 资本结构分析资本结构是评估企业资本组成的重要指标。

通过计算燕京啤酒的资产负债率和长期负债占比,可以得出以下结论:- 资产负债率:燕京啤酒的资产负债率为40%,表明其债务相对较低,具有较好的资本结构。

- 长期负债占比:燕京啤酒的长期负债占比为30%,表明其长期负债相对较低,具有较好的长期偿债能力。

四、财务报表分析1. 资产负债表分析资产负债表是反映企业资产、负债和所有者权益状况的重要财务报表。

燕京啤酒的资产负债表显示:- 流动资产:燕京啤酒的流动资产为10亿元,其中包括现金、应收账款和存货等。

燕京啤酒2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为64,372.7万元,与2022年三季度的47,518.04万元相比有较大增长,增长35.47%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 8.91 11.16 14.63 7.56燕京啤酒2023年三季度的营业利润率为13.19%,总资产报酬率为11.09%,净资产收益率为14.63%,成本费用利润率为15.44%。

企业实际投入到企业自身经营业务的资产为2,314,389.21万元,经营资产的收益率为10.92%2023年三季度营业利润为63,211.11万元,与2022年三季度的47,522.95万元相比有较大增长,增长33.01%。

以下项目的变动使营业利润增加:其他收益增加182.18万元,管理费用减少3,738.66万元,财务费用减少247.59万元,共计增加4,168.43万元;以下项目的变动使营业利润减少:资产处置收益减少3,613.42万元,投资收益减少43.32万元,营业成本增加18,640.62万元,销售费用增加5,616.66万元,研发费用增加1,493.81万元,营业税金及附加增加462.41万元,共计减少29,870.23万元。

各项科目变化引起营业利润增加15,688.15万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率 1.73 1.59 1.64 2.382023年三季度流动比率为1.64,与2022年三季度的1.59相比略有增长。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为1,428,821.58万元,与2022年三季度的1,259,071.04万元相比有较大增长,增长13.48%。